Навигация

1.2 Бюджетный процесс

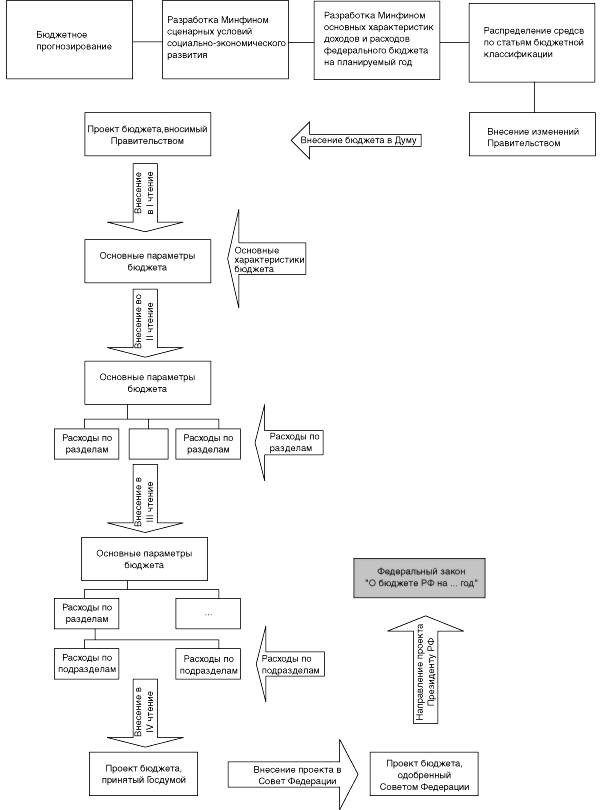

Действия исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой страны называют бюджетным процессом. Его универсальные закономерности можно рассмотреть на примере нашей страны (см. Рис. 1.1).

Выделяют следующие этапы бюджетного процесса:

– бюджетное прогнозирование;

– составление бюджета;

– рассмотрение и утверждение проекта бюджета;

– исполнение бюджета в течение бюджетного года;

– анализ и контроль исполнения бюджета.

Бюджетное прогнозирование. Целью является разработка и обоснование оптимальных путей развития бюджета на основе сложившихся тенденций и социально-экономической конъюнктуры.

Рис. 1. Бюджетный процесс в Российской Федерации

Составление бюджета – определение объема денежных средств, необходимых для финансового обеспечения функций, возложенных на органы государственной власти и местного самоуправления. Проект государственного (федерального) бюджета разрабатывается Министерством финансов. В нашей стране эта работа начинается в январе предшествующего года. На первой стадии формирования проекта бюджета разрабатываются сценарные условия социально-экономического развития на следующий год. После одобрения их Правительством Минфин разрабатывает основные характеристики доходов и расходов федерального бюджета на планируемый год. На второй стадии происходит распределение бюджетных средств по статьям бюджетной классификации, а также адресное распределение их между главными распорядителями бюджетных средств.

В современной России эти мероприятия должны быть завершены до 15 июля. После этого до 15 августа Правительство и прочие органы исполнительной власти изучают прогноз социально-экономического развития РФ и проект федерального бюджета, внося изменения и дополнения.

Рассмотрение бюджета состоит из нескольких этапов. На первом этапе Правительство вносит бюджет на рассмотрение в Государственную Думу Федерального Собрания РФ. На втором этапе Совет Государственной Думы направляет законопроект в Комитет Государственной Думы по бюджету, налогам, банкам и финансам. Там материалы рассматриваются депутатами с участием чиновников, экономистов, ученых. На третьем этапе проект федерального бюджета направляется Президенту, в другие комитеты Государственной Думы, а также в Счетную палату на заключение. В нем Счетная палата описывает результаты проверки на законность и обоснованность расходов и доходов, заложенных в проект федерального бюджета. После рассмотрения бюджета в парламентских комитетах он выносится на заседания Государственной Думы, которая принимает его в четырех чтениях.

В первом чтении Государственная Дума обсуждает его общие качественные характеристики: концепцию и прогноз социально-экономического развития Российской Федерации на очередной финансовый год, основные направления бюджетной и налоговой политики на очередной финансовый год, основные принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов Российской Федерации, проект программы государственных внешних заимствований Российской Федерации в части источников внешнего финансирования дефицита федерального бюджета, а также основные характеристики федерального бюджета, к которым относятся:

– доходы федерального бюджета по группам, подгруппам и статьям классификации доходов бюджетов Российской Федерации;

– распределение доходов от федеральных налогов и сборов между федеральным бюджетом и бюджетами субъектов Российской Федерации;

– дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета на очередной финансовый год и источники покрытия дефицита федерального бюджета;

– общий объем расходов федерального бюджета на очередной финансовый год.

Во втором чтении утверждаются его расходы по разделам функциональной классификации расходов бюджетов Российской Федерации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, и размер Федерального фонда финансовой поддержки субъектов Российской Федерации. Государственная Дума рассматривает во втором чтении указанный законопроект в течение 15 дней со дня его принятия в первом чтении.

В третьем чтении Государственная Дума утверждает расходы федерального бюджета, классифицируя по подразделам то, на что должны быть израсходованы бюджетные средства и кто должен эти расходы осуществлять. Госдума рассматривает проект закона о федеральном бюджете на очередной финансовый год в течение 25 дней с момента принятия этого законопроекта во втором чтении.

В четвертом чтении Дума рассматривает поправки к закону, а так же поквартальное распределение доходов, расходов и дефицита.

Утверждение госбюджета. Принятый Государственной Думой федеральный закон передается в Совет Федерации. После его принятия Советом Федерации его подписывает Президент и он обнародуется.

Исполнение бюджета – это действия по изысканию и использованию бюджетных средств. С 1992 в России введено казначейское исполнение федерального бюджета, т.е. существует единый орган по исполнению бюджета – Федеральное казначейство. В том случае, если в процессе исполнения бюджета необходимо изменить какие-либо его статьи, то эти изменения принимаются в форме закона. Это лишает возможности Правительство РФ свободно манипулировать средствами и менять бюджетные приоритеты без согласования с Государственной Думой.

Контроль за исполнением бюджета. Важным этапом бюджетного процесса является контроль за исполнением бюджета. Контроль за исполнением государственного бюджета осуществляется представительными органами власти (парламентский контроль), и органами исполнительной власти (административный контроль).

В России парламентский контроль осуществляет создаваемая Федеральным собранием Счетная палата, которая проводит в министерствах, ведомствах и предприятиях проверки, связанные с формированием и исполнением федерального бюджета, а также с использованием бюджетных средств. Ежеквартально она предоставляет в парламент отчеты о ходе исполнения бюджета и дает ежегодное заключение по отчету Правительства об исполнении государственного бюджета.

Бюджетные системы за рубежом строятся примерно по таким же основным принципам, что и в России. Этих принципов шесть:

1) принцип принятия бюджета представительным органом власти – в большинстве стран бюджеты принимаются в форме закона, а в США, Финляндии и некоторых других странах для утверждения бюджета требуется одобрение парламента;

2) принцип полноты – все доходы и расходы правительства отражаются в бюджете в полном объеме (конечно, это идеальное требование – на практике часто есть какие-то секретные расходы, содержания которых правительство не детализирует);

3) принцип единства бюджета – единообразия всей бюджетной документации и классификации (в России первая бюджетная классификация введена в 1812);

4) принцип приоритетности обязательных расходов – осуществление утвержденных законодательством государственных расходов не ставится в зависимость от величины получаемых доходов (поэтому-то часто и возникает бюджетный дефицит);

5) принцип ежегодного утверждения бюджета – бюджеты, как правило, готовятся на год;

6) принцип бюджетного равновесия – сбалансированность (хотя бы приблизительная) расходной и доходной частей бюджета.

Начало финансового года различно в разных странах:

– 1 января – Нидерланды, Бельгия, Россия, СССР, Франция;

– 1 апреля – Великобритания, Япония;

– 1 июля – Италия, Норвегия, Швеция;

– 1 октября – США.

Структура госбюджета. Бюджетная система зависит от формы государственного и административного устройства страны. В унитарных государствах бюджетная система состоит из двух основных звеньев – государственного и местных бюджетов, в федеративных – из трех – федерального бюджета, бюджетов субъектов (частей) федерации и местных бюджетов. Иногда местные бюджеты в свою очередь подразделяются на отдельные уровни. Такое деление существует, например, в США.

В соответствии со статьей 10 Бюджетного кодекса РФ бюджетная система современной России состоит из бюджетов трех уровней:

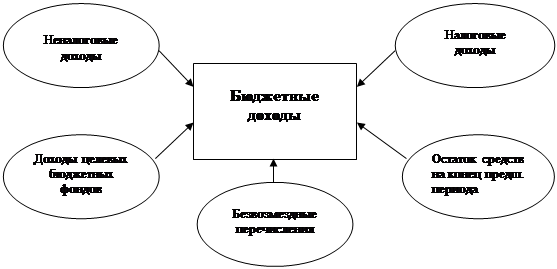

Федеральный бюджет и бюджеты государственных внебюджетных фондов;

Бюджеты субъектов федерации и бюджеты территориальных внебюджетных фондов

Местные бюджеты. Внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов федерации и предназначенный для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Совокупность бюджета субъекта Российской Федерации и бюджетов входящих в него муниципальных образований называется консолидированным бюджетом субъекта Российской Федерации. Соответственно, консолидированный бюджет Российской Федерации – это сумма федерального бюджета и консолидированных бюджетов 89 субъектов Российской Федерации. Термин "государственный бюджет" используют в двух смыслах. В первом случае имеют в виду только федеральный бюджет – бюджет центрального правительства. Иногда консолидированный бюджет РФ тоже называют "государственным бюджетом". Подобный подход сформировался в советское время, когда в государственный бюджет СССР включались все нижестоящие бюджеты. Поэтому этот термин стараются не использовать, чтобы не создавать путаницы.

Похожие работы

... все доходы республиканского бюджета можно подразделить на следующие группы: текущие доходы; капитальные доходы;•доходы СЭЗ; Доходы государственных целевых бюджетных фондов. Каждая группа в свою очередь делиться на ряд подгрупп (приложение 2). Согласно ст. 10 «Закона о бюджете Республике Беларусь на 2001 год» Советы депутатов областного и базового территориального уровня в 2001 г. вводят на ...

... бюджетных средств с учетом приоритетности финансирования государственных программ. Заключение. В настоящей курсовой работе были рассмотрены основные вопросы, раскрывающие сущность государственного бюджета как экономической категории. При написании работы были поставлены задачи раскрыть содержание государственного бюджета как экономической категории, изложить его основные свойства, функции; ...

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

... формирования и исполнения бюджета определять наиболее приоритетные направления расходования бюджетных средств с точки зрения качественного воспроизводства рабочей силы. 1.3 Функции бюджета. Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, контрольную и функцию по обеспечению существования государства. Проявление распределительной ...

0 комментариев