Навигация

Анализ финансового состояния завода «Балтика-Хабаровск»

51529

знаков

16

таблиц

1

изображение

2.3 Анализ финансового состояния завода «Балтика-Хабаровск»

Динамика основных показателей, характеризующих финансовую устойчивость предприятия представлена в таблице 2.4.

Таким образом, соответствует норме только коэффициент соотношения собственных и заемных средств (< 0,7), значение всех других коэффициентов значительно ниже нормы, что является негативной тенденцией в развитии предприятия.

Таблица 2.4 Динамика основных показателей финансовой устойчивости Завод «Балтика – Хабаровск»

| Показатель | Методика расчета коэффициента | Уровень показателя по годам | ||

| 2004 | 2005 | 2006 | ||

| Коэффициент финансовой автономии предприятия |

СК – собственный капитал (р.3); ВБ – валюта баланса. | 0,15 | 0,024 | 0,28 |

| Коэффициент соотношения заемных и собственных средств |

ЗК – заемный капитал. | 0,18 | 0,024 | 0,39 |

| Коэффициент маневренности |

Сок – собственный оборотный капитал (р.3+стр.640+стр.650+р.4-р.1) | 0,43 | -14,41 | -1,25 |

Динамика показателей ликвидности предприятия представлена в таблице 2.5.

Таблица 2.5

Динамика показателей - коэффициентов ликвидности предприятия

| Коэффициент | Граничные значения | Расчет | Годы | ||

| 2004 | 2005 | 2006 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент ликвидности при мобилизации средств | 0,5-0,7 | (запасы + затраты) / краткосрочные обязательства | 0,56 | 0,12 | 0,13 |

| Коэффициент срочной ликвидности | >1 | (денежные средства и средства в ценных бумагах + дебиторская задолженность) / краткосрочные обязательства | 1,2 | 1,18 | 0,5 |

| Коэффициент текущей ликвидности | 1-2 | оборотные средства / краткосрочные обязательства | 1,05 | 0,3 | 0,25 |

| Коэффициент абсолютной ликвидности | 0,2-0,5 | денежные средства и средства в ценных бумагах / краткосрочные обязательства | 0,8 | 1,02 | 0,4 |

Удовлетворяет нормативному значению только величина коэффициента абсолютной ликвидности, по остальным коэффициентам наблюдается снижение их значений и неудовлетворение нормативу, что является отрицательным моментом и негативно характеризует развитие предприятия в динамике.

3. ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ЗАВОДА «БАЛТИКА – ХАБАРОВСК» И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

3.1 Анализ деятельности предприятия

Целью анализа доходов на предприятии является поиск резервов роста доходов, а также достижение оптимальной величины доходов и достижение оптимального сочетания доходов и финансовых результатов.

Изменение формирования величины валового дохода за относительно большой промежуток времени, т.е. в динамике представлен в таблице 3.1.1.

Таблица 3.1

Динамика валового дохода на предприятии за исследуемый период сумма – тыс.руб.; уровень – в % к обороту

| Показатели | 2004 г. | 2005 г. | 2006 г. |

| Выручка | 1545800 | 1695160 | 1651650 |

| Валовой доход: Сумма Уровень | 173820 11,24 | 130030 7,67 | 59560 3,61 |

| Темпы роста в % к 2004 году: - выручки - валового дохода | 100 100 | 109,7 74,8 | 97,4 45,8 |

При сокращении объема оборота в динамике на 2,6% сумма валового дохода снизилась на 54,2%. Объяснением тому служит рост себестоимости продукции, хотя и наблюдается снижение среднего размера торговой надбавки, величина которой в динамике уменьшилась на 7,63% к обороту (3,61 – 11,24%).

В течение исследуемого периода темп роста суммы выручки намного превышал темп роста валового дохода.

Общая тенденция развития дохода предприятия от продажи товаров не соответствует оптимальному соотношению валового дохода и оборота:

Jв.д. < J выручки в динамике: 0,458 < 0,974.

Проанализируем валовой доход по месяцам и кварталам. Данный анализ необходим для оценки складывающейся рентабельности продаж товаров (соотношение доходов и расходов по их реализации) не только за относительно большой период времени – год, но и за относительно короткий его срок – квартал, месяц (табл. 3.2).

Таблица 3.2

Доходы завода "Балтика - Хабаровск" по кварталам за период с 2004 по 2006 год

| Кварталы | 2004 год | 2005 год | 2006 год | |||

| сумма, тыс. руб. | уд вес, % | сумма, тыс. руб. | уд вес, % | сумма, тыс. руб. | уд вес, % | |

| I | 35800 | 20,6 | 28900 | 22,3 | 13000 | 21,8 |

| II | 38230 | 22,0 | 32150 | 24,7 | 12550 | 21,1 |

| III | 42550 | 24,5 | 31500 | 24,2 | 14800 | 24,8 |

| IV | 57240 | 32,9 | 37480 | 28,8 | 19210 | 32,3 |

| ИТОГО: | 173820 | 100,0 | 130030 | 100,0 | 59560 | 100,0 |

По кварталам доход предприятия распределялся неравномерно. Наибольший удельный вес в валовом доходе занимает доход четвертого квартала - свыше 28,0%, а наименьший удельный вес в валовом доходе приходится на первый квартал - свыше 20,0 %.

И распределение валового дохода по кварталам года продолжает изменяться.

Данные таблицы свидетельствуют о неритмичном развитии валового дохода предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным - первый.

Неритмичное развитие валового дохода по кварталам привело к изменению удельного веса дохода каждого квартала в годовом объеме валового дохода.

Так, снизился удельный вес дохода первого квартала на 0,5%

(21,8 – 22,3) и второго квартала - на 3,6% (21,1 – 24,7) по сравнению с 2005 годом, потому что в этих кварталах темпы роста валового дохода ниже, чем в целом за год. Таким образом, валовой доход предприятия по кварталам года распределялся неравномерно и развивался неритмично, что отражается на деятельности предприятия отрицательно. Еще более неритмичное развитие получил валовой доход по месяцам года (табл. 3.1.3).

Таблица 3.3

Ритмичность развития валового дохода по месяцам (сумма – тыс. руб.)

| Кварталы | 2004 год | 2005 год | 2006 год | |||

| сумма, т. р. | уд вес, % | сумма, т. р. | уд вес, % | сумма, т. р. | уд вес, % | |

| Январь | 11120 | 31,1 | 8650 | 29,9 | 3680 | 28,3 |

| Февраль | 12150 | 33,9 | 9670 | 33,5 | 3900 | 30,0 |

| Март | 12530 | 35,0 | 10580 | 36,6 | 5420 | 41,7 |

| ИТОГО | 35800 | 100,0 | 28900 | 100,0 | 13000 | 100,0 |

| Апрель | 10900 | 28,5 | 9870 | 30,7 | 3850 | 30,7 |

| Май | 12540 | 32,8 | 10800 | 33,6 | 4050 | 32,3 |

| Июнь | 14790 | 38,7 | 11480 | 35,7 | 4650 | 37,1 |

| ИТОГО | 38230 | 100,0 | 32150 | 100,0 | 12550 | 100,0 |

| Июль | 12000 | 28,2 | 9800 | 31,1 | 3500 | 23,6 |

| Август | 12640 | 29,7 | 10200 | 32,4 | 4800 | 32,4 |

| Сентябрь | 17910 | 42,1 | 11500 | 36,5 | 6500 | 43,9 |

| ИТОГО | 42550 | 100,0 | 31500 | 100,0 | 14800 | 100,0 |

| Октябрь | 15600 | 27,3 | 10120 | 27,0 | 5900 | 30,7 |

| Ноябрь | 18900 | 33,0 | 12550 | 33,5 | 6200 | 32,3 |

| Декабрь | 22740 | 39,7 | 14810 | 39,5 | 7110 | 37,0 |

| ИТОГО | 57240 | 100,0 | 37480 | 100,0 | 19210 | 100,0 |

| ВСЕГО | 173820 | - | 130030 | - | 59560 | - |

Размах колебаний роста валового дохода еще больше, чем по кварталам. Темп роста доходов колеблется от 39% в апреле до 51% в марте.

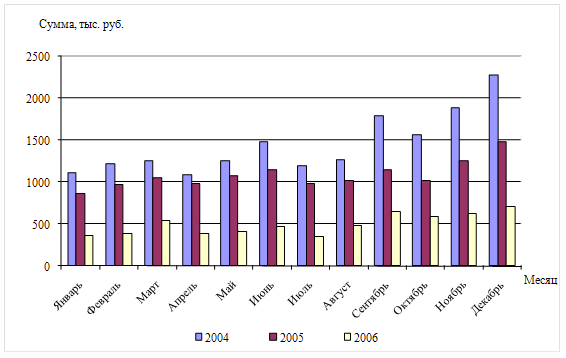

Самыми напряженными периодами реализации в каждом квартале являются последние месяцы квартала что наглядно видно на рис. 3.1. Например, рост доходов в целом за первый квартал составил почти 45%, а за второй квартал – 39%, за третий квартал – почти 47% и за четвертый квартал 51,3%.

Рисунок 3.1 - Ритмичность развития валового дохода Завод «Балтика – Хабаровск» помесячно за период с 2004 по 2006 год

Эта напряженность в работе последних месяцев квартала ведет к неравномерному удовлетворению спроса покупателей на услуги. Причинами этого были недостатки в снабжении товарами и в организации торговли.

Проанализируем валовой доход в разрезе отдельных товарных групп, что позволит получить ответы на следующие вопросы: в какой степени (удельные веса торговых надбавок) та или иная товарная группа участвует в формировании валового дохода; какие товарные группы в основном формируют валовой доход; продажа каких ассортиментных групп приносит предприятию минимальный доход (табл. 3.4).

Таблица 3.4

Анализ валового дохода по направлениям деятельности

| Товарные группы | 2005 год | 2006 год | Среднегодовые уд. веса | Изменение уд. весов | ||||||||||||||||||||

| выручка | валовой доход | выручка | валовой доход | |||||||||||||||||||||

| Σ | Уд. вес | Σ | Ур-нь | Уд. вес | Σ | Уд. вес | Σ | Ур-нь | Уд. вес | Выр | ВД | Выр | ВД | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | ||||||||||

| Пиво "ДВ" | 201500 | 12,2 | 24170 | 12,0 | 18,6 | 211890 | 12,5 | 7030 | 3,3 | 11,8 | 12,35 | 15,2 | 0,3 | -6,8 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | ||||||||||

| Пиво "Балтика №3" | 241140 | 14,6 | 14400 | 6,0 | 11,1 | 235620 | 13,9 | 628,4 | 2,7 | 10,6 | 14,25 | 10,8 | -0,7 | -0,5 | ||||||||||

| Пиво "Балтика №9" | 109000 | 6,6 | 7860 | 7,2 | 6,1 | 120350 | 7,1 | 3990 | 3,3 | 6,7 | 6,85 | 6,4 | 0,5 | 0,7 | ||||||||||

| Пиво "Арсенальное традиционное" | 145340 | 8,8 | 16550 | 11,4 | 12,7 | 149170 | 8,8 | 7410 | 5,0 | 12,5 | 8,8 | 12,6 | 0 | -0,3 | ||||||||||

| Пиво "Арсенальное легкое" | 241140 | 14,6 | 13100 | 5,4 | 10,1 | 252570 | 14,9 | 6300 | 2,5 | 10,6 | 14,75 | 10,3 | 0,3 | 0,5 | ||||||||||

| Пиво "Арсенальное крепкое" | 166810 | 10,1 | 15260 | 9,2 | 11,7 | 164430 | 9,7 | 7410 | 4,5 | 12,5 | 9,9 | 12,1 | -0,4 | 0,7 | ||||||||||

| Пиво "Жигулевское" | 204800 | 12,4 | 13190 | 6,4 | 10,2 | 211890 | 12,5 | 6310 | 3,0 | 10,6 | 12,45 | 10,4 | 0,1 | 0,5 | ||||||||||

| Пиво "Медовое легкое" | 140390 | 8,5 | 15070 | 10,7 | 11,6 | 150860 | 8,9 | 6860 | 4,5 | 11,5 | 8,7 | 11,6 | 0,4 | -0,1 | ||||||||||

| Пиво "Медовое крепкое" | 201500 | 12,2 | 10380 | 5,2 | 8,0 | 198330 | 11,7 | 7930 | 4,0 | 13,3 | 11,95 | 10,7 | -0,5 | 5,3 | ||||||||||

| ИТОГО: | 1651650 | 100 | 130030 | 7,9 | 100 | 1695160 | 100 | 59560 | 3,5 | 100 | 100 | 100 | - | - | ||||||||||

В 2005 году наибольший удельный вес валового дохода в общей его сумме занимает реализация пива марки "ДВ" – 18,6%, а наименьшая доля валового дохода приходилась на реализацию пива "Балтика 9".

Наиболее доходной в 2006 году является реализация пива "Медовое крепкое" (13,3%), реализация пива "Арсенальное традиционное" (12,5%), реализация пива "Медовое легкое" (11,5%) и пива "ДВ" (11,8%).

Самый большой удельный вес валового дохода предприятия в

общей его сумме приходится на долю реализации пива "Медовое крепкое" – 13,3%. Самая низкая доля валового дохода в общей его сумме принадлежит реализации пива "Балтика 9" (6,7%).

Данные табл. 3.4 свидетельствуют, что по реализации пива "Медовое крепкое" за исследуемый период времени возрос уровень валового дохода на 5,3% (13,3 – 8,0) к обороту.

Таким образом, преобладающий удельный вес в формировании валового дохода за 2005 год внесла реализация пива "ДВ" и "Арсенальное традиционное". В 2006 году прослеживается иная тенденция. Преобладающий удельный вес в формировании валового дохода внесла реализация пива "Медовое крепкое", "Арсенальное крепкое" и "Арсенальное традиционное".

Степень влияния изменения ассортиментной структуры оборота на изменение валового дохода предприятия покажем на примере табл. 3.5.

Таблица 3.5

Степень влияния изменения ассортиментной структуры оборота на изменение валового дохода предприятия

| Товарные группы | Структура выручки, % | Базисные уровни валового дохода | Процентные числа | ||

| 2005 г. | 2006 г. | Изменение | |||

| Пиво "ДВ" | 12,2 | 12,5 | 0,3 | 12,0 | 7,87 |

| Пиво "Балтика №3" | 14,6 | 13,9 | -0,7 | 6,0 | 8,38 |

| Пиво "Балтика №9" | 6,6 | 7,1 | 0,5 | 7,2 | 7,84 |

| Пиво "Арсенальное традиционное" | 8,8 | 8,8 | 0 | 11,4 | 0,44 |

| Пиво "Арсенальное легкое" | 14,6 | 14,9 | 0,3 | 5,4 | 4,12 |

| Пиво "Арсенальное крепкое" | 10,1 | 9,7 | -0,4 | 9,2 | 7,85 |

| Пиво "Жигулевское" | 12,4 | 12,5 | 0,1 | 6,4 | 1,43 |

| Пиво "Медовое легкое" | 8,5 | 8,9 | 0,4 | 10,7 | 8,02 |

| Пиво "Медовое крепкое" | 12,2 | 11,7 | -0,5 | 5,2 | 6,41 |

| ИТОГО | 100,0 | 100,0 | - | - | 52,36 |

| В т.ч. на руб. оборота | 0,52 | ||||

Увеличение среднего уровня валового дохода за исследуемый период – на 0,52% к выручке – произошло в связи с тем, что в ассортиментной структуре оборота снизился на 0,7, 0,4 и на 0,5% удельный вес продаж пива "Балтика №3", "Арсенальное крепкое", "Медовое крепкое", а с другой возросла доля продаж пива "ДВ" на 0,3%, "Медовое легкое" на 0,4%, "Балтика №9" на 0,5%.

Влияние всех приведенных факторов на величину валового дохода покажем на примере табл. 3.6.

Таблица 3.6

Сводная таблица, характеризующая влияние отдельных факторов на изменение величины валового дохода за 2006 год (сумма тыс.руб. уровень в % к обороту)

| Факторы | Методика расчета | Изменение валового дохода | |

| сумма | уровень | ||

| 1. Увеличение объема оборота | Размер снижения оборота умножить на базисный средний уровень валового дохода и разделить на 100% (-43510 * 7,9) / 100; -343,73 / 1695160 * 100 = -0,203 % | -3437 | -0,2030 |

| 2. Качественное улучшение структуры оборота – рост среднего уровня валового дохода | Размер увеличения среднего уровня валового дохода – 0,5236 % умножить на оборот отчетного года, т.е. на 1695160 тыс. руб. | 8875 | 0,5936 |

| 3. Прочие факторы (дополнительные торговые скидки; увеличение размеров торговых надбавок по отдельным ассортиментным разновидностям товарных групп) | Строка 4 - стр.1 - стр.2 | -75908 | -4,7906 |

| 4. ИТОГО | -70470 | -4,40 | |

Следовательно, прирост среднего размера валового дохода на 0,5236% и снижение объема оборота в размере -0,203% к обороту создали реальную предпосылку для увеличения валового дохода на 5438 тыс. руб. Но, негативное влияние прочих факторов за сравнимый период на 75908 тыс. руб. в итоге уменьшило прирост валового дохода с 5438 тыс. руб. до -70470 тыс. руб., то есть на 75908 тыс. руб.

Проанализируем формирование издержек обращения в соответствии

с объемом продаж товаров как за исследуемый год, так и в динамике

(табл. 3.7).

Таблица 3.7

Динамика показателей издержек обращения и объема продаж товаров на заводе "Балтика – Хабаровск» (сумма – тыс. руб.)

| Годы | Оборот при продаже товаров (выручка) | Издержки обращения | Уровни издержек обращения | ||||

| Сумма | Темпы роста | Сумма | Темпы роста | ||||

| базисные | цепные | базисные | цепные | ||||

| 2004 | 1545800 | 100 | - | 170120 | 100 | - | 11,01 |

| 2005 | 1695160 | 109,7 | 109,7 | 198680 | 116,8 | 116,8 | 11,72 |

| 2006 | 1651650 | 106,8 | 97,4 | 185365 | 109,0 | 93,3 | 11,20 |

На предприятии по сравнению с базисным годом (2004) темп роста объема оборота уступал темпу роста затрат в 2005 году. В 2006 году темп роста оборота превышает темп роста затрат в связи с отсутствием издержек обращения.

В результате уровень издержек обращения на единицу реализованных товаров увеличился на 0,71 (с 11,72 до 11,01).

Причинами прогрессирующего роста затратоемкости (уровня издержек) исследуемого предприятия являлись ежегодное увеличение цен и тарифов на коммунальные услуги, а также другие платные услуги, оказываемые предприятию остальными хозяйствующими субъектами.

Далее определим величину абсолютной и относительной сумм снижения (роста) издержек обращения.

На предприятии за 2005 год абсолютная сумма увеличения издержек обращения составила 28560 тыс. руб., а в 2006 г. абсолютная сумма снижения издержек обращения составила 198680 тыс. руб.

На предприятии относительная сумма увеличения издержек обращения в 2005 г. по сравнению с 2004 г. составила 12035 тыс. руб. (11,72 11,01) * 1695160 тыс. руб. / 100 %)

Иными словами, для продажи товаров на 1695160 тыс. руб. завод «Балтика-Хабаровск» должен был израсходовать ресурсов в размере 186637 тыс. руб. (1695160 * 11,01 / 100).

Фактически же его затраты составили 198680 тыс. руб., т.е. больше на

1 2042 тыс. руб., что наглядно свидетельствует о снижении экономической эффективности использования на предприятии текущих затрат за исследуемый период времени, так как уровень расходов возрос на 0,71% к обороту.

3.2 Планирование деятельности предприятия и перспективы его развития

Основная задача планирования на предприятии заключается в разработке программы действий для получения предприятием максимально возможной прибыли как результата согласованного осуществления его важнейших функций:

- производственной;

- технологической;

- инновационной;

- организационной;

- социальной и др.

Кроме того, рассматриваемый завод "Балтика - Хабаровск" видит в планировании средство для преодоления возникающих диспропорций для эффективного и рационального использования ресурсов для обеспечения ритмичности производственного процесса, устранения неопределенности, а также рассматривает планирование как возможность воздействия на нежелательные с точки зрения интересов предприятия факторы.

Разрабатывая финансовый план необходимо наиболее реалистично определить основные доходы предприятия, приходящиеся на предстоящий период. Таким образом, основной целью финансового планирования является обеспечение получения максимальной прибыли предприятия.

Среди экономико-статистических методов планирования валового дохода наиболее широкое распространение получил метод скользящей средней динамического ряда.[1] Суть метода заключается в выравнивании уровня валового дохода (4 года) и распространения выявленной тенденции в его развитии на перспективу (табл. 3.8).

Таблица 3.8 Расчет уровня валового дохода по методу скользящей средней динамического ряда

| Годы | Средний уровень валового дохода (в % к обороту) | Выровненные показатели |

| 2003 | 17,82 | |

| 2004 | 11,24 | К1 = (17,82 + 11,24 + 7,86) : 3 = 12,307 |

| 2005 | 7,86 | К2 = (11,24 + 7,86 + 3,51) : 3 = 7,537 |

| 2006 | 3,51 |

Прирост уровня валового дохода по методу скользящей средней составит:

![]() ,

,

где

![]() – прирост уровня валового дохода;

– прирост уровня валового дохода;

Kn – конечный уровень валового дохода;

K1 – начальный (стартовый) уровень валового дохода;

n – число взятых лет

![]()

Определим прогнозный уровень валового дохода на 2006 год:

Кпр = Кn + 2 + D

Таким образом, прогнозный уровень валового дохода в 2006 году составит:

Кпр = 75,37 + 2 – 47,7 = 47,67 или 47,7%

Спрогнозируем величину выручки от реализации на 2006 год методом линейного тренда:

у = bx + a

где

у – уровень, выровненный по прямой;

b – среднегодовой абсолютный прирост (среднее изменение за единицу времени) константа тренда;

а – начальный уровень тренда в момент или период, принятый за начало отсчета времени x.

у = 110410x + 1320410

у2004 = 110410 * 0 + 1320410 = 1320410

у2005 = 110410 * 1 + 1320410 = 1430820

у2006 = 110410 * 2 + 1320410 = 1541230

у2006 = 110410 * 3 + 1320410 = 1651640

Таблица 3.9 Прогноз выручки на 2006 год методом линейного тренда (сумма – тыс. руб.)| Период | Реальное значение | Прогноз | Отклонение |

| 2004 | 1545800 | 1320410 | 225390 |

| 2005 | 1695160 | 1430820 | 264340 |

| 2006 | 1651650 | 1541230 | 110420 |

| 2007 | - | 1651640 | - |

Таким образом, из данных, представленных в таблице 3.9 видно, что на протяжении рассматриваемого периода реальное значение суммы выручки превышало запланированное значение данного показателя, что свидетельствует о выполнении и даже перевыполнении финансового плана предприятия. Это является положительной тенденцией в развитии предприятия и для выполнения плана в 2006 году достаточно поддерживать сумму выручки 2006 года на прежнем уровне и не допустить снижения доходов предприятия.

Тогда прогнозируемая сумма валового дохода будет равна

78783 тыс. руб. (1651640 тыс. руб. * 47,7% / 100 %).

Итоговая модель валового дохода на исследуемом предприятии на 2006 год будет выглядеть следующим образом (табл. 3.10).

Таблица 3.10

Расчет прогноза величины валового дохода на 2007 год (сумма – тыс.руб. уровень – в % к обороту)

| Показатели | 2006 год | 2006 год | Отклонен. (+, -) | Темп роста |

| 1. Выручка | 1651650 | 1651640 | -1 | 99,999 |

| 2. Валовой доход сумма уровень | 59560 3,6 | 78783 4,8 | 19223 1,2 | 132,3 133,3 |

Таким образом, при поддержании суммы выручки в 2007 году на уровне 2006 года завод "Балтика – Хабаровск" в 2007 году сможет повысить сумму валового дохода на 32,3% по сравнению с уровнем 2006 года, что является положительной тенденцией в развитии предприятия на ближайшую перспективу.

Заключение

Главным критерием выживаемости предприятия является его стабильность на рынке. Для того, чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расчетов с поставщиками, кредиторами, своими работниками, местными органами власти, государством.

Для достижения и поддержания финансовой стабильности важны не столько абсолютные размеры прибыли, сколько размеры прибыли относительно объема капитала и объема его выручки. Рост выручки и доходов, содействующий росту устойчивости предприятия, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском, когда возрастают потенциальные возможности убытков, а в последующем и банкротства.

При сокращении объема оборота в динамике на 2,6% сумма валового дохода снизилась на 54,2%. Объяснением тому служит рост себестоимости продукции, хотя и наблюдается снижение среднего размера торговой надбавки, величина которой в динамике уменьшилась на 7,63% к обороту.

По кварталам доход предприятия распределялся неравномерно. Наибольший удельный вес в валовом доходе занимает доход четвертого квартала - свыше 28,0%, а наименьший удельный вес в валовом доходе приходится на первый квартал - свыше 20,0 %.

Размах колебаний роста валового дохода по месяцам еще больше, чем по кварталам. Самыми напряженными периодами реализации в каждом квартале являются последние месяцы квартала.

Эта напряженность в работе последних месяцев квартала ведет к неравномерному удовлетворению спроса покупателей на услуги. Причинами этого были недостатки в снабжении товарами и в организации торговли.

В 2005 году наибольший удельный вес валового дохода в общей его сумме занимала реализация пива "ДВ" – 18,6%, а наименьшая доля валового дохода приходилась на реализацию пива "Балтика №9". Увеличение среднего уровня валового дохода за исследуемый период – на 0,52% к выручке – произошло в связи с тем, что в ассортиментной структуре оборота снизился на 0,7, 0,4 и на 0,5% удельный вес продаж пива "Балтика №3", а с другой возросла доля реализации пива "ДВ" на 0,3%.

Анализ показал, что завод "Балтика - Хабаровск" за рассматриваемый период работал преимущественно мало эффективно.

Планирование доходов предприятия позволило определить, что прогнозируемая сумма валового дохода будет равна 78783 тыс. руб.

Заводу "Балтика - Хабаровск" рекомендуется прогнозировать выручку от реализации посредством логарифмической функции, так как данная функция дает наиболее точные значения.

у = 110410Ln(x) + 1320410

у2004 = 110410Ln(0)+1320410=1320410

у2005 = 110410Ln(1)+1320410=1320410

у2006 = 110410Ln(2)+1320410=1396924

у2007 = 110410Ln(3)+1320410=1441706

Прогноз выручки на 2007 год логарифмической функцией| Период | Реальное значение | Прогноз | Отклонение |

| 2004 | 1545800 | 1320410 | 225390 |

| 2005 | 1695160 | 1320410 | 374750 |

| 2006 | 1651650 | 1396924 | 254726 |

| 2006 | - | 1441706 | - |

Тогда прогнозируемая сумма валового дохода будет равна

68770 тыс. руб. (1441706 тыс.руб. * 4,77% / 100 %).

Таким образом, прогнозирование выручки логарифмической функцией позволяет определить более точное (минимальное) значение валового дохода 68770 тыс. руб., что на 10013 тыс. руб. меньше, чем при прогнозировании выручки линейным трендом.

Список использованных источников

1. Гражданский кодекс РФ. Части первая, вторая и третья. – М.: ТК Велби, Изд-во Проспект, 2003. – 448 с.

2. Все положения по бухгалтерскому учету. –М.: ЗАО "Издательский дом "Главбух". – 2002. – 160 с.

3. Абрютина М.С. Экономический анализ торговой деятельности: Учеб. пособие. - М.: Дело и Сервис, 2005. – 350 с.

4. Баканов М.И. Анализ хозяйственной деятельности в торговле / М.И. Баканов. – М.: Экономика, 2004. – 310 с.

5. Бланк И. А. Управление прибылью: Учебник. - Киев: Ника - Центр " Эльга", 2002. – 238 с.

6. Большой экономический словарь / под ред. А.Н. Азрилияна. – М.: Институт новой экономики, 1999. – 1248 с.

7. Бортников А. П. О платежеспособности и ликвидности предприятия // Бухгалтерский баланс. – 2005. - № 1. – С. 32.

8. Брагин Л.А. Экономика торгового предприятия: Торговое дело / Л.А. Брагин. – М.: ИНФРА-М, 2004. – 314 с.

9. Валевич Р.П. Экономика торгового предприятия / Р.П. Валевич, Г.А. Давыдова. – Минск: Высшая школа, 2002. – 199 с.

10. Гиляровский Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровский. – М.: ВЕЛБИ, 2006. – 360 с.

11. Горемыкин В.А. и др. Планирование на предприятии: Учебник/ Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю.- 2-е изд. - М.: Информационно-издательский дом "Филинъ ", - 2004. – 160 с.

12. Гребнев А.И. Экономика торгового предприятия / А.И. Гребнев. – М.: ИНФРА-М, 2002. – 345 с.

13. Греховодова М.Н. Экономика торгового предприятия / М.Н. Греховодова. – Ростов н/Д: Феникс, 2001. – 192 с.

14. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия / О.В. Грищенко. – Таганрог: Изд-во ТРТУ, 2000. – 112 с.

15. Егоров Ю.Н. Планирование на предприятии / Ю.Н. Егоров, С.А. Варакута. – М.: ИНФРА-М, 2001. – 176 с.

16. Журавлев В.В. Анализ хозяйственно-финансовой деятельности предприятий / В.В. Журавлев, Н.Т. Савруков. – СПб.: Политехника, 2001. – 127 с.

17. Ильин А.И. Планирование на предприятии: Учебник. - 2-е изд., перераб. - Минск: Новое знание, 2003. – 410 с.

18. Кравченко Л.И. Анализ хозяйственной деятельности в торговле / Л.И. Кравченко. – М.: Новое знание, 2004. – 544 с.

19. Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции / Э.И. Крылов, В.М. Власова, И.В. Журавкова. – М.: ФиС, 2005. – 720 с.

20. Лебедева С.Н. Экономика торгового предприятия / С.Н. Лебедева. – М.: Юристъ, 2003. – 240 с.

21. Любушин Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие / Н.П. Любушин. – М.: ЮНИТИ-ДАНА, 2003. – 471 с.

22. Маркарьян Э.А. Экономический анализ хозяйственной деятельности / Э.А. Маркарьян, С.Э. Маркарьян, Г.П. Герасименко. – М.: Феникс, 2005. – 560 с.

23. Петров П.В., Соломатин А.Н. Экономика товарного обращения: Учебник - М.: Инфра - М, 2003. – 342 с.

24. Петрова Л.П., Попов Д.А. Экономика торгового предприятия: Учебное пособие для вузов. - Хабаровск: РИЦ ХГАЭП, 2004 – 266 с.

25. Прогнозирование и планирование в условиях рынка / под ред. Т.Г. Морозова, А.В. Пикулькина. – М.: ЮНИТИ-ДАНА, 2001. – 318 с.

26. Романова Л.Е. Анализ хозяйственной деятельности / Л.Е. Романова. – М.: Юрайт-Издат, 2003. – 220 с.

27. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М.: ИНФРА-М, 2003. – 400 с.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М.: ИНФРА-М, 2003. – 256 с.

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятия /Г.В. Савицкая. – Мн.: Новое знание, 2002. – 704 с.

30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия /Г.В. Савицкая. – М.: ИНФРА-М, 2005. – 425 с.

31. Сафронов Н.А. Экономика предприятия / Н.А. Сафронов. – М.: Юрист, 2000. – 426 с.

32. Финансовый менеджмент / под ред. А.М. Ковалевой. – М.: ИНФРА-М, 2002. – 284 с.

33. Финансы, денежное обращение и кредит / под ред. М.В. Романовкого, О.В. Врублевской. – М.: Юрайт-М, 2001. – 543 с.

34. Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности /Ю.Г. Чернышева. – Ростов н/Д: Феникс, 2005. – 284 с.

35. Чечевицына Л.А. Анализ финансово-хозяйственной деятельности / Л.А. Чечевицына. – М.: Дашков и Ко, 2005. – 365 с.

36. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА-М, 2000. – 208 с.

37. Экономика / под ред. А. С. Булатова. – М.: ЮРИСТ, 2000. – 896 с.

[1] Петрова Л.П., Попов Д.А. Экономика торгового предприятия: Учебное пособие для вузов. - Хабаровск: РИЦ ХГАЭП, 2004. – 266 с.

Похожие работы

... набор процедур планирования маркетинга различен. Общей является системная логика принятия плановых решений. 2. Практическая глава. Характеристика компании ОАО Пивоваренная компания "Балтика" 2.1 Общие сведения о деятельности предприятия Пивоваренный завод "Балтика" был построен по проекту института "Гипропищепром-2" как один из пивных заводов Ленинградского производственного объединения ...

... Как видно из данной таблицы, наибольший удельный вес в структуре себестоимости 1 литра пива составляет солод, а наименьший – дрожжи. Себестоимость одного литра пива «Балтика-7» составила $ 0,46 или 14,26 рублей. 3 Пути снижения себестоимости продукции в условиях рыночной экономики Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, ...

... условием эффективной маркетинговой работы на предприятии и, тем более, разработки и использования на рынке оптимальным образом различных сбыто политических инструментов. 1.2 Организация маркетинговой деятельности на предприятии В основе рыночной концепции управления маркетингом лежит ориентация на покупателя, означающая, что деятельность фирмы строится на заказах. Изучение спроса становится ...

... , в чем заключаются конкурентные преимущества каждой организации. Зная сильные и слабые стороны, необходимо строить свою стратегию выхода на региональный рынок компьютеров города Тулы. Предлагается рассмотреть особенности организации коммерческой деятельности этих фирм по следующим направлениям: Ø Оценка ценовой политики, Ø Предлагаемый ассортимент, Ø Уровень сервиса, &# ...

0 комментариев