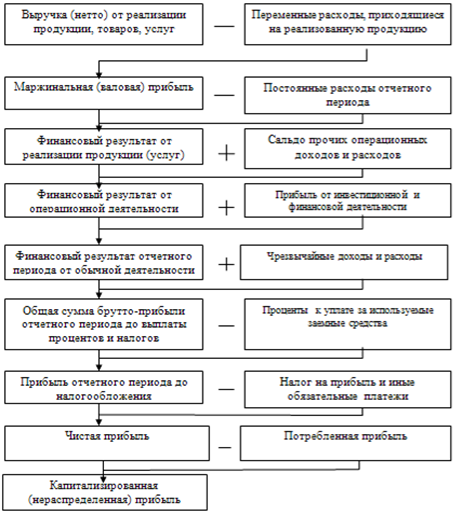

Сущность анализа финансово-хозяйственной деятельности предприятия

Информационная основа и классификация методов и приемов финансового анализа

Основные типы моделей, используемых в финансовом анализе

Анализ финансовой устойчивости

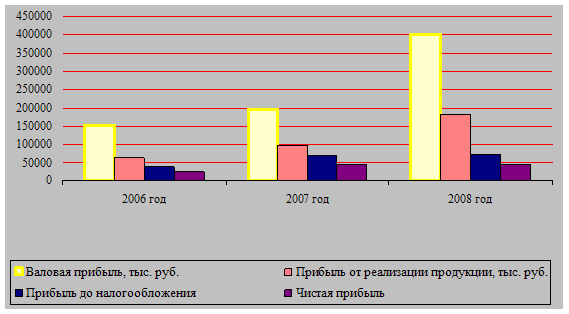

Анализ финансово хозяйственной деятельности ООО “Стройиндустрия-Сервис”

Оценка финансовой устойчивости предприятия

Коэффициент финансовой автономии (Ка). Он рассчитывается следующим образом: удельный вес собственного капитала в общей валюте баланса:

Анализ ликвидности баланса

Оценка деловой активности

Маркетинговый анализ сферы строительства

Навигация

Маркетинговый анализ сферы строительства

Анализ хозяйственной деятельности на примере ООО "Стройиндустрия-Сервис"

92562

знака

14

таблиц

0

изображений

2.3 Маркетинговый анализ сферы строительства

Анализируя финансовую сторону предприятия, следует упомянуть о влиянии на его деятельность внешних факторов. Одним из которых является конкурентная среда.

Проведем краткий маркетинговый анализ ситуации, сложившийся на рынке ремонтно-строительных и монтажных работ. Несмотря на экономические и технические трудности, рынок ремонтно-строительных и монтажных работ остается привлекательным, поэтому его стремятся освоить различные организации. Выделим основных конкурентов в городе Саров:

ООО “Строительно-монтажное предприятие”

МУП “Металлик”

ООО “СМУ-15”

ООО “СМУ-91”

ООО “Вассер”

МУП “РСП”

ЗАО “Объединение Бинар”

ЗАО “Армос-ЖС”

ООО “Монолит”

В целом все предприятия находятся в устойчивом состоянии и вероятность ухода с рынка не высокая. К тому же каждое предприятие имеет свой сложившийся круг заказчиков, которых не собирается уступать другим организациям. ООО “Стройиндустрия-Сервис” функционирует восьмой год, у данной организации так же имеется слоившийся круг заказчиков, но среди такого количества конкурентов переманивать к себе клиентов данных предприятий достаточно сложно.

Продвижение услуг

Оценивая вышеперечисленные факты, очевидно, что руководству рассматриваемого предприятия стоит разработать свою тактику привлечения новых клиентов. Возможно это будет определенная система рассрочек платежей за выполненные работы, или непосредственный контакт руководства предприятия с потенциальными клиентами и дальнейшее закрепление связей с потенциальными клиентами, либо выход на рынок предлагаемых услуг за пределы города Саров. На данный момент поиск потребителей услуг осуществляется посредством рекламы через газеты.

В настоящее время все большее внимание уделяется благоустройству жизни человека. В связи с динамичным ростом строительства многоквартирного и индивидуального жилья на территории города Саров, а так же за его пределами прогнозируется устойчивый сбыт предлагаемых услуг даже при наличие такого количества конкурентов.

Привлекательными остаются рынки близлежащих населенных пунктов таки е как: Дивеево, Сатис, Вознесенское, Ардатов, Первомайск.

2.4 Повышение эффективности в финансово-хозяйственной деятельности предприятия

Устойчивость финансового состояния организации может быть повышена путем:

Ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

Обоснованное уменьшение запасов и затрат;

Пополнение собственного оборотного капитала за счет внутренних и внешних источников;

Следует увеличить показатель основных средств путем увеличения оборотного капитала, так как увеличение уставного капитала позволит организации предоставлять услуги более широкому кругу лиц, а следовательно это повысит долю организации на рынке предоставляемых услуг;

Предприятие увеличит свою долю на рынке, и следовательно увеличится и прибыль предприятия за счет проведения следующих мероприятий: привлечение клиентов путем предоставления льгот и предоставления кредитов на предоставляемые услуги, а так же привлечение клиентов за счет активной рекламной компании;

Необходимо использование заемных средств за счет внешних инвесторов, либо получение кредитов в банках, так как привлечение заемных средств выгодно для предприятия: проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль; расходы на выплату процентов обычно ниже прибыли, полученных от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

Сегодня ситуация на рынке складывается таким образом, что большая и всё более увеличивающаяся доля собственного капитала не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств от внешних инвесторов, а именно от поставщиков и подрядчиков, свидетельствует о гибкости предприятия, то есть от доверия к нему в деловом мире.

В результате работы был проведен краткий маркетинговый анализ, на основе которого можно дать следующие рекомендации по улучшению имеющейся ситуации.

Необходим выход на новые рынки сбыта предлагаемых услуг, тем самым увеличивая выручке, а следовательно и прибыль. Для этих целей руководству ООО “Стройиндустрия-Сервис” следует провести активную политику по поиску новых клиентов, заинтересованных в данном виде услуг. Для этого подойдет активная рекламная компания в средствах массовой информации. Проведение анкетирования среди потенциальных клиентов, с целью извлечения информации о требуемых услугах.

В современном строительстве, когда у клиентов появилась свобода выбора среди многочисленных поставщиков подобного рода услуг, необходимо бороться за качество предоставляемых услуг, а так же за дополнительный сервис. Клиентам в одном месте должен быть предоставлен весь спектр новых материалов по отделке домов и квартир, новой сантехники и других материалов.

Необходим выход на новые рынки близлежащих пунктов таких как: Дивеево, Вознесенское, Первомайск, Ардатов, Сатис.

Заключение

В данной дипломной работе проведен анализ финансовой деятельности ООО “Стройиндустрия-Сервис”.

Основной целью работы ООО “Стройиндустрия-Сервис” в условиях рыночной экономики является повышение эффективности деятельности и получение прибыли, обеспечивающей стабильную работу организации. Одним из направлений в достижении этой цели является анализ ликвидности, платежеспособности и финансовой устойчивости. В условиях, когда хозяйствующий субъект полностью отвечает по своим обязательствам его анализ финансовой деятельности позволяет определить его реальное состояние и предложить новые пути развития.

В первой главе рассмотрены теоретические основы анализа финансово-хозяйственной деятельности.

Во второй главе проведен анализ финансово-хозяйственной деятельности ООО “Стройиндустрия-Сервис” и внесены предложения по повышению эффективности в финансово-хозяйственной деятельности предприятия.

За период с 01.01.08 по 01.01.09 стоимость основных средств увеличилась на 398%, а их доля в активе баланса увеличилась на 30,72%. За период с 01.01.07 по 01.01.08 стоимость основных средств увеличилась на 12,81%, а их доля в активе баланса уменьшилась на 24,78%. За период с 01.01.07 по 01.01.09 стоимость основных средств увеличилась на 82,20%. Это изменение свидетельствует об расширении возможностей общества предоставлять более широкому кругу физических и юридических лиц предоставлять услуги.

Вырос удельный вес запасов и затрат. На 01.01.09 данная статья актива увеличилась на 82,93% по сравнению с 01.01.07.

По статье дебиторская задолженность наблюдается следующая динамика: за период с 01.01.07 по 01.01.08 данный показатель вырос на 707,36%; с 01.01.08 по 01.01.09 происходит снижение данного показателя на 80,63%. В целом за период с 01.01.07 по 01.01.09 показатель увеличился на 36,02%. Это изменение свидетельствует о увеличении времени задержки своих платежей.

Пассивная часть баланса характеризуется неизменной величиной уставного капитала. Показатели нераспределенной прибыли на 01.01.08 увеличились на 129,41%, а на 01.01.09 увеличились на 89,83%. Таким образом происходит накопление нераспределенной прибыли, что негативно сказывается на организации. Уменьшение нераспределенной прибыли пошло бы на пользу организации, что позволило бы увеличить запасы и затраты, и следовательно предоставлять более широкому кругу физических и юридических лиц предоставляемые услуги.

Таким образом на основании сравнительного анализа можно сделать вывод о том, что на данном предприятии произошел значительный рост запасов и затрат за счет краткосрочных обязательств и кредитов, что способствует в дальнейшем расширению производства.

ООО ”Стройиндустрия-Сервис” находится в неустойчивом финансовом состоянии (3 тип финансовых ситуаций), т.к. у ООО “ Стройиндустрия-Сервис ” недостаток собственных оборотных средств.

Неудовлетворительное финансово-экономическое положение предприятия ООО “Стройиндустрия-Сервис” подтверждено оценкой критериев эффективности деятельности предприятия, проведенной по методике, утвержденной постановлением Правительства Нижегородской области от 29 июня 2007 года №216.

Коэффициент текущей ликвидности ниже своего рекомендующего значения 2, он дает общую оценку ликвидности активов, показывая сколько рублей текущих активов (оборотных средств) приходится на 1 рубль текущих обязательств. Предприятие не погашает свои краткосрочные обязательства за счет текущих активов, следовательно если текущие активы не превышают по величине текущие обязательства, предприятие может рассматриваться как находящиеся в предкризисном состоянии. В данном случае наблюдается занижение коэффициента, следовательно предприятие не может погашать свои текущие обязательства за счет текущих активов.

Значение коэффициента быстрой ликвидности на 01.01.07 составляет 0,23; на 01.01.08 коэффициент равен 0,44; на 01.01.09 данный коэффициент равен 0,09. За все проанализируемые годы значения данного коэффициента меньше нормативного значения 0,8. Это свидетельствует о низкой платежеспособности предприятия.

Коэффициент абсолютной ликвидности на 01.01.07 равен 0,004; на 01.01.08 данный коэффициент составляет 0,002; на 01.01.09 равен 0,007. Все эти значения меньше нормативного значения 0,2. Это свидетельствует о том, что часть краткосрочных обязательств не может быть погашена немедленно.

Чистые оборотные средства отсутствуют на данном предприятии за все проанализируемые периоды.

Чистая прибыль присутствует во все анализируемых периодах, в 2007 и 2008 годах это особенно заметно в отличие от 2006. Следовательно наблюдается и положительная динамика за все анализируемые периоды в расчете рентабельности собственного капитала.

Рентабельность услуг, а также рентабельность основной деятельности отрицательна на всех анализируемых периодах, только в 2008 году данные показатели увеличились, но по-прежнему отрицательны.

Вывод: Ктл < 2, Кос<0,1 структура баланса за два отчетных периода неудовлетворительная, а предприятие неплатежеспособное. ООО “Стройиндустрия-Сервис” необеспеченно оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент Кв меньше 1,а значит величина коэффициента восстановления платежеспособности не подтверждает возможность предприятия в течение 6 месяцев добиться ее восстановления.

Чем выше уровень коэффициента финансовой автономии, коэффициента финансовой устойчивости и коэффициента платежеспособности и чем ниже уровень коэффициента финансовой зависимости, коэффициента текущей задолжности и коэффициента финансового левериджа,тем устойчивее финансовое состояния предприятия. В таблице приведенной выше можно видеть что значения первого, четвертого и пятого показателей значительно ниже соответственно второго, третьего и шестого показателей, тем самым можно сделать вывод о том что ООО “Стройиндустрия-Сервис” имеет неустойчивое финансовое состояние. Доля собственного капитала незначительна, но имеет тенденцию к повышению. За два отчетных периода доля собственного капитала изменилась следующим образом: на 01.01.08 сократилась на 0,56%, на 01.01.09 увеличилась на 1,11%.

Коэффициент финансового левериджа на 01.01.07 равен 5970,3%, на 01.01.08 коэффициент составляет 9130,6%, на 01.01.09 4456%. За два отчетных периода произошли следующие изменения с данным показателем: на 01.01.08 данный показатель вырос на 3160,3%, на 01.01.09 этот коэффициент снизился на 4674,6%, это свидетельствует о том что финансовая зависимость предприятия от внешних инвесторов, а именно от поставщиков и подрядчиков значительно понизилась, при этом доля собственного капитала возросла.

Устойчивость финансового состояния организации может быть повышена путем:

Ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

Обоснованное уменьшение запасов и затрат;

Пополнение собственного оборотного капитала за счет внутренних и внешних источников;

Следует увеличить показатель основных средств путем увеличения оборотного капитала, так как увеличение уставного капитала позволит организации предоставлять услуги более широкому кругу лиц, а следовательно это повысит долю организации на рынке предоставляемых услуг;

Предприятие увеличит свою долю на рынке, и следовательно увеличится и прибыль предприятия за счет проведения следующих мероприятий: привлечение клиентов путем предоставления льгот и предоставления кредитов на предоставляемые услуги, а так же привлечение клиентов за счет активной рекламной компании;

Необходимо использование заемных средств за счет внешних инвесторов, либо получение кредитов в банках, так как привлечение заемных средств выгодно для предприятия: проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль; расходы на выплату процентов обычно ниже прибыли, полученных от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

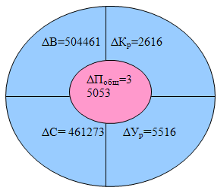

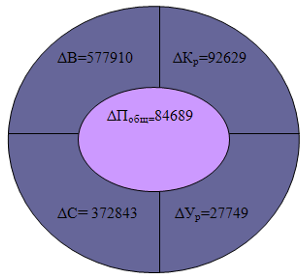

По приведенным данным можно сделать вывод о том, что происходит рост деловой активности. Это можно судить по разделу - прибыль организации, в котором происходит рост на протяжении двух анализируемых периодов. Так же видно что показатель оборачиваемости общего капитала имел рост за два анализируемых периода. Показатели оборачиваемость с дебиторами и оборачиваемость запасов так же существенно выросли что должно благоприятно сказаться на организации.

Сегодня ситуация на рынке складывается таким образом, что большая и всё более увеличивающаяся доля собственного капитала не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств от внешних инвесторов, а именно от поставщиков и подрядчиков, свидетельствует о гибкости предприятия, то есть от доверия к нему в деловом мире.

В результате работы был проведен краткий маркетинговый анализ, на основе которого можно дать следующие рекомендации по улучшению имеющейся ситуации.

Необходим выход на новые рынки сбыта предлагаемых услуг, тем самым увеличивая выручке, а следовательно и прибыль. Для этих целей руководству ООО “Стройиндустрия-Сервис” следует провести активную политику по поиску новых клиентов, заинтересованных в данном виде услуг. Для этого подойдет активная рекламная компания в средствах массовой информации. Проведение анкетирования среди потенциальных клиентов, с целью извлечения информации о требуемых услугах.

В современном строительстве, когда у клиентов появилась свобода выбора среди многочисленных поставщиков подобного рода услуг, необходимо бороться за качество предоставляемых услуг, а так же за дополнительный сервис. Клиентам в одном месте должен быть предоставлен весь спектр новых материалов по отделке домов и квартир, новой сантехники и других материалов.

Необходим выход на новые рынки близлежащих пунктов таких как: Дивеево, Вознесенское, Первомайск, Ардатов, Сатис.

Список литературы

1. Абрютина М.С., Грачев А. В. Анализ финансово-хозяйственной деятельности предприятия: Учебно-практическое пособие. – 2-е изд., испр. – М.: Издательство «Дело и сервис», 2000г. – с.256

2. Анискин Ю.П. Организация и управление малым бизнесом: Учеб. пособие.- М.: Финансы и статистика, 2002.- 160 с.: ил.

3. Богатко А.Н. Система управления развитием предприятия (СУРП). – М.: Финансы и статистика, 2001.- 240 с.: ил.

4. Бочаров В.В. Комплексный финансовый анализ. Питер, 2005. – 429с.

5. Бочаров В.В. Финансовый анализ. Краткий курс. Питер, 2007. – 232с.

6. Калина А.В., Конева М.И., Ященко В.А. Современный экономический анализ и прогнозирование (микро – и макроуровни). Академия, 2004. – 417с.

7. Ковалев В. В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001г. – 768.: ил.

8. Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1999г. – с.512

9. Крылов Э.И., В.М. Власова, М.Г. Егорова. Анализ финансового состояния и инвестиционной привлекательности предприятия: Учеб. Пособие.- М.: Финансы и статистика, 2003.-192 с.

10. Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/Под ред. проф. Н. П. Любшина. – М.: ЮНИТИ-ДАНА, 2000г. – с.471

11. Михайлушкин А.И. Экономика. Практикум: Учеб. пособие / А.И. Михайлушкин, П.Д. Шимко. – М.: Высш. Шк., 2001.- 311 с.; ил.

12. Моляков Д.С., Шохин Е.И. Теория финансов предприятия: Учеб. пособие.- М.: Финансы и статистика, 2002.- 112 с.

13. Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия // Баланс - 1996 - № 3 - с.18-25.

14. Негашев Е. В. Анализ финансов предприятия в условиях рынка: Учеб. Пособие. - М.: Высш. шк., 1997г. – с.192

15. Попов В. М. Финансовый бизнес-план: Учеб. пособие – М.: Финансы и статистика, 2000г. – с.480

16. Романовский М.В., Врублевская А.В. Финансы. Денежное обращение и кредит. Юрайт – Издат, 2006. – 544с.

17. Романовский М.В., Врублевская А.В., Сабанти В.М. Финансы. Юрайт – Издат, 2004. – 504с.

18. Савицкая Г. Н. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. – 688с.

19. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. ЮНИТИ, 2006. – 639с.

20. Чернов В.А. Управленческий учет и анализ коммерческой деятельности/Под ред. М.И. Баканова. – М.: Финансы и статистика, 2001.- 330 с.: ил.

21. Чижова А. С. Оценка имущества организации // Главбух – 2000 - № 6 – с.66-71.

22. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник для вузов. Инфа – М, 2008. – 367с.

23. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Инфа – М, 2009. – 368с.

24. Шеренбек Х. Экономика предприятия. Питер, 2005. – 850с.

25. http://www.dis.ru/library/fm/archive/2005/4/3906.html

26. http://ozenka-biznesa.narod.ru/glava8.htm

Приложение №1

Бухгалтерский баланс за два отчетных периода

Ед. измерения – тыс. руб.

| Актив | Код показателя | 01.01.07 | 01.01.08 | 01.01.09 |

| 1 | 2 | 3 | 4 | 5 |

| 1. Внеоборотные активы | ||||

| Основные средства | 120 | 687 | 775 | 3859 |

| Долгосрочные финансовые вложения | 140 | 1 | - | - |

| Итог по разделу 1 | 190 | 689 | 775 | 3859 |

| 2. Оборотные активы | ||||

| запасы | 210 | 558 | 1667 | 3269 |

| в том числе: | ||||

| сырье, материалы и другие аналогичные ценности | 211 | 270 | 1612 | 3222 |

| расходы будущих периодов | 216 | 288 | 55 | 47 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 25 | 102 | 193 |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | 190 | 1534 | 297 |

| в том числе: | ||||

| покупатели и заказчики | 241 | 190 | 793 | 297 |

| Денежные средства | 260 | 7 | 11 | 55 |

| Прочие оборотные активы | 270 | 171 | 432 | 390 |

| Итог по разделу 2 | 290 | 950 | 3748 | 4205 |

| БАЛАНС | 300 | 1639 | 4523 | 8064 |

| Пассив | Код показателя | 01.01.07 | 01.01.08 | 01.01.09 |

| 1 | 2 | 3 | 4 | 5 |

| 3. Капитал и резервы | ||||

| Уставной капитал | 410 | 10 | 10 | 10 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 17 | 39 | 167 |

| Итог по разделу 3 | 490 | 27 | 49 | 177 |

| 4. Долгосрочные обязательства | ||||

| Итог по разделу 4 | 590 | - | - | - |

| 5. Краткосрочные обязательства | ||||

| Займы и кредиты | 610 | - | - | 1000 |

| Кредиторская задолженность | 620 | 1612 | 4474 | 6888 |

| в том числе: | ||||

| поставщики и подрядчики | 621 | 1509 | 3942 | 5589 |

| задолженность перед персоналом организации | 622 | 35 | 9 | 78 |

| задолженность перед государственными внебюджетными фондами | 623 | 1 | 17 | 56 |

| задолженность по налогам и сборам | 624 | 67 | 445 | 416 |

| прочие кредиторы | 625 | - | 62 | 748 |

| Итог по разделу 5 | 690 | 1612 | 4474 | 7887 |

| БАЛАНС | 700 | 1639 | 4523 | 8064 |

Приложение №2

Отчет о прибылях и убытках

Ед. измерения – тыс. руб.

| Показатель | ||||

| наименование | код | За второй предыдущий период | За предыдущий период | За отчетный год |

| 1 | 2 | 3 | 4 | 5 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 6090 | 26110 | 67203 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (5539) | (25119) | (65687) |

| Валовая прибыль | 029 | 551 | 991 | 1516 |

| Управленческие расходы | 040 | (850) | (1151) | (1580) |

| Прибыль (убыток) от продаж | 050 | (299) | (160) | (64) |

| Прочие доходы и расходы | ||||

| Прочие доходы | 090 | 1634 | 728 | 557 |

| Прочие расходы | 100 | (1280) | (524) | (365) |

| Прибыль (убыток) до налогообложения | 140 | 55 | 44 | 128 |

| Текущий налог на прибыль | 150 | (40) | (12) | (31) |

| Пени по налогам | 180 | (14) | (6) | (33) |

| Чистая прибыль (убыток) отчетного периода | 190 | 1 | 26 | 64 |

Приложение №3

Приложение к Положению о системе и порядке оценки критериев сохранения государственных унитарных предприятий, находящихся в собственности Нижегородской области

Критерии оценки эффективности финансово-хозяйственной деятельности государственных унитарных предприятий, находящихся в собственности Нижегородской области

| № | Критерий | Источник информации, | Класс 1 | Класс 2 | Класс 3 | |||||

| п/п | порядок расчета | условие | балл | условие | балл | условие | балл | |||

| 1. Результаты деятельности | ||||||||||

| 1.1 | Выручка от реализации товаров, продукции, работ и услуг | Стр. 010 ф.2 | положительная динамика | 1 | отсутствие положительной динамики | 0,5 | отрицательная динамика | 0 | ||

| 1.2 | Рентабельность продукции | (Стр. 050/стр.010)*100% ф.2 | более 5% | 2 | от 0 до 5% | 1 | менее 0% | 0 | ||

| 1.3 | Чистая рентабельность | (Стр.190 / стр.010)*100% ф.2 | более 5% | 1 | от 0 до 5% | 0,5 | менее 0% | 0 | ||

| 2. Оценка использования имущества | ||||||||||

| 2.1 | Актив баланса | Стр. 300 ф.1 | положительная динамика | 1 | отсутствие положительной динамики | 0,5 | отрицательный динамика | 0 | ||

| 2.2 | Основные средства | Стр. 120 ф.1 | положительная динамика | 0,5 | отсутствие положительной динамики | 0,25 | отрицательный динамика | 0 | ||

| 2.3 | Фондоотдача (по итогам отчетного периода) | Стр. 010 ф.2/ стр. 120 ф.1 | более 10 | 1,5 | от 1 до 10 | 0,75 | менее 1 | 0 | ||

| 3. Показатели финансового состояния | ||||||||||

| 3.1 | Коэффициент текущей ликвидности | стр.290 ф. 1 / (стр.690 -стр.640-стр.650-стр.660) ф.1 | >= 2 | 1 | от 1 до 2 | 0,5 | <1 | 0 | ||

| 3.2 | Коэффициент финансовой зависимости | (стр.590+стр.690) ф.1 / стр. 490 ф.1 | менее 1 | 1 | - | - | более 1 | 0 | ||

| 3.3 | Коэффициент срочной ликвидности | стр.290 ф.1- (стр.210-стр.216) ф.1/ (стр.690-стр.640-стр. 650-стр.660) ф.1 | более 0,7 | 1 | от 0,7 до 0,2 | 0,5 | менее 0,2 | 0 | ||

| 3.4 | Коэффициент абсолютной ликвидности | Стр. 260 ф.1 / (стр. 690 - стр.640- стр.650- стр.660) ф.1 | более 0,25 | 1 | от 0,25 до 0,2 | 0,5 | менее 0,2 | 0 | ||

| 3.5 | Чистый оборотный капитал | Стр. 290 ф.1/ (стр.690- стр.640- стр.650- стр.660) ф.1 | положительное значение | 1 | - | - | отрицательное значение | 0 | ||

| 3.6 | Коэффициент собственности | стр. 490 ф.1 / стр. 700 (300) ф.1*100% | более 60 % | 1 | - | - | менее 60 % | 0 | ||

| 3.7 | Коэффициент обеспеченности собственными средствами | стр.490- (стр.190- стр.145) ф.1/ стр.290 ф.1 | более 0,1 | 1 | - | - | менее 0,1 | 0 | ||

[1] Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1999г. – с.7

[2] Абрютина М. С., Грачев А. В. Анализ финансово-хозяйственной деятельности предприятия: Учебно-практическое пособие. – 2-е изд., испр. – М.: Издательство «Дело и сервис», 2000г. – с.79

[3] Негашев Е. В. Анализ финансов предприятия в условиях рынка: Учеб. Пособие. - М.: Высш. шк., 1997г. – с.19

[4] Абрютина М. С., Грачев А. В. Анализ финансово-хозяйственной деятельности предприятия: Учебно-практическое пособие. – 2-е изд., испр. – М.: Издательство «Дело и сервис», 2000г. – с.86

[5] Савицкая Г. Н. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. – с.5

[6] Ковалев В. В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001г. – с.182

[7] Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия // Баланс - 1996 - № 3 - с.18-25.

[8] http://www.dis.ru/library/fm/archive/2005/4/3906.html

[9] http://ozenka-biznesa.narod.ru/glava8.htm

Похожие работы

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности. 1.3. Маркетинговый подход к разработке сбытовой политики на предприятии Выбор целевого рынка и его ...

... , площадь платформ, вагонов, кузовов автомобиля, мощности автомобилей); - требования покупателей (потребителей, заказчиков). 3 Проблемы повышения эффективности управления издержками обращения на примере ЗАО «Корона» 3.1 Анализ издержек обращения Факторы, которыми мы будем оперировать для нахождения оптимального решения: Таблица 3.1 Факторы, оказывающие влияние на выбор при принятии ...

0 комментариев