Сущность анализа финансово-хозяйственной деятельности предприятия

Информационная основа и классификация методов и приемов финансового анализа

Основные типы моделей, используемых в финансовом анализе

Анализ финансовой устойчивости

Анализ финансово хозяйственной деятельности ООО “Стройиндустрия-Сервис”

Оценка финансовой устойчивости предприятия

Коэффициент финансовой автономии (Ка). Он рассчитывается следующим образом: удельный вес собственного капитала в общей валюте баланса:

Анализ ликвидности баланса

Оценка деловой активности

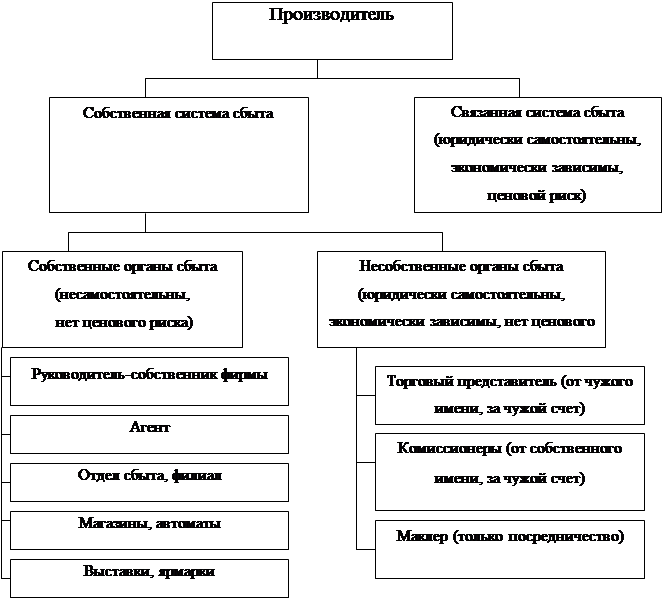

Маркетинговый анализ сферы строительства

Навигация

Анализ финансово хозяйственной деятельности ООО “Стройиндустрия-Сервис”

Анализ хозяйственной деятельности на примере ООО "Стройиндустрия-Сервис"

92562

знака

14

таблиц

0

изображений

2.2 Анализ финансово хозяйственной деятельности ООО “Стройиндустрия-Сервис”

2.2.1. Укрупненный баланс предприятия (таблица1.)

| Укрупненный баланс | Изменения | в % изменениям итого баланса | 11 | 3,05; 87,09; 49,37 | 38,45; 45,24; 42,19 | 2,66; 2,56; 2,61 | 9,18; 0,05; 4,15 | 0,13; 1,24; 0,74 | 46,60; -34,93; 1,66 | 100; 100; 100 | Изменения | в % изменениям итого баланса | 11 | 0,76; 3,61; 2,33 | 0,76; 3,61; 2,33 | 99,23; 96,38; 97,66 | 100; 100; 100 | |

| в абсолютных величинах на 08; 09; 07 к 09 | 10 | 12,81; 398; 82,20 | 197,7; 96,1; 82,93 | 308; 89,21; 87,04 | 148,87; 0,45; 0,6 | 57,14; 400; 87,27 | 707,36;-80,63;36,02 | в абсолютных величинах на 08; 09; 07 к 09 | 10 | 81,48; 261,22; 84,74 | 129,41; 328,2; 89,83 | 177,54; 76,28; 79,56 | ||||||

| в удельных весах | 9 | -24,78; 30,72; 5,94 | 2,82; 3,67; 6,49 | 0,75; 0,14; 0,89 | -1,06; -4,29; -5,35 | -0,18; 0,44; 0,26 | 22,31; -30,23;-7,92 | в удельных весах | 9 | -0,56; 1,11; 0,55 | -0,39; -0,1; -0,49 | -0,17; 1,21; 1,04 | 0,56; -1,11; -0,55 | |||||

| в абсолютных величинах на 08; 09; 07 к 09 | 8 | 88; 3084; 3172 | 1109; 1602; 2711 | 77; 91; 168 | 265; 2; 267 | 4; 44; 48 | 1344; -1237; 107 | 2884; 3541; 6425 | в абсолютных величинах на 08; 09; 07 к 09 | 8 | 22; 128; 150 | 0; 0; 0 | 22; 128; 150 | 2862; 3413; 6275 | 2884; 3541; 6425 | |||

| Удельные веса | 01.01.09 | 7 | 47,85 | 40,53 | 2,39 | 5,51 | 0,68 | 3,68 | 100 | Удельные веса | 01.01.09 | 7 | 2,19 | 0,12 | 2,07 | 97,8 | 100 | |

| 01.01.08 | 6 | 17,13 | 36,86 | 2,25 | 9,8 | 0,24 | 33,91 | 100 | 01.01.08 | 6 | 1,08 | 0,22 | 0,86 | 98,91 | 100 | |||

| 01.01.07 | 5 | 41,91 | 34,04 | 1,5 | 10,86 | 0,42 | 11,6 | 100 | 01.01.07 | 5 | 1,64 | 0,61 | 1,03 | 98,35 | 100 | |||

| Абсолютные величины на: | 01.01.09 | 4 | 3859 | 3269 | 193 | 445 | 55 | 297 | 8064 | Абсолютные величины на: | 01.01.09 | 4 | 177 | 10 | 167 | 7887 | 8064 | |

| 01.01.08 | 3 | 775 | 1667 | 102 | 443 | 11 | 1534 | 4523 | 01.01.08 | 3 | 49 | 10 | 39 | 4474 | 4523 | |||

| 01.01.07 | 2 | 687 | 558 | 25 | 178 | 7 | 190 | 1639 | 01.01.07 | 2 | 27 | 10 | 17 | 1612 | 1639 | |||

| 1 | Основные средства и вложения и фин.вложения | Запасы и затраты | НДС по приобретенным ценностям | Денежные средства, расчеты и прочие активы | в том числе денежные средства и краткосрочные вложения | Дебиторская задолженность | Баланс | Пассив | 1 | Источники собственных средств в том числе: | Уставной капитал | Нераспределенная прибыль | Краткосрочные обязательства | Баланс |

Непосредственно из аналитического баланса (таблица 1.) получаем ряд важнейших характеристик финансового состояния предприятия:

1. За период с 01.01.08 по 01.01.09 стоимость основных средств увеличилась на 398%, а их доля в активе баланса увеличилась на 30,72%. За период с 01.01.07 по 01.01.08 стоимость основных средств увеличилась на 12,81%, а их доля в активе баланса уменьшилась на 24,78%. За период с 01.01.07 по 01.01.09 стоимость основных средств увеличилась на 82,20%. Это изменение свидетельствует об расширении возможностей общества предоставлять более широкому кругу физических и юридических лиц предоставлять услуги.

Вырос удельный вес запасов и затрат. На 01.01.09 данная статья актива увеличилась на 82,93% по сравнению с 01.01.07.

По статье дебиторская задолженность наблюдается следующая динамика: за период с 01.01.07 по 01.01.08 данный показатель вырос на 707,36%; с 01.01.08 по 01.01.09 происходит снижение данного показателя на 80,63%. В целом за период с 01.01.07 по 01.01.09 показатель увеличился на 36,02%. Это изменение свидетельствует о увеличении времени задержки своих платежей.

2. Пассивная часть баланса характеризуется неизменной величиной уставного капитала. Показатели нераспределенной прибыли на 01.01.08 увеличились на 129,41%, а на 01.01.09 увеличились на 89,83%. Таким образом происходит накопление нераспределенной прибыли, что негативно сказывается на организации. Уменьшение нераспределенной прибыли пошло бы на пользу организации, что позволило бы увеличить запасы и затраты, и следовательно предоставлять более широкому кругу физических и юридических лиц предоставляемые услуги.

Пассивная часть баланса характеризуется повышением доли кредитов и заемных средств на протяжении трех лет, в том числе краткосрочных кредитов и заемных средств, что негативно сказывается на финансовой устойчивости. Краткосрочные обязательства на 01.01.08 увеличились на 76,28%, а на 01.01.09 увеличились на 79,56% к 01.01.07.

Таким образом на основании сравнительного анализа можно сделать вывод о том, что на данном предприятии произошел значительный рост запасов и затрат за счет краткосрочных обязательств и кредитов, что способствует в дальнейшем расширению производства.

Похожие работы

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности. 1.3. Маркетинговый подход к разработке сбытовой политики на предприятии Выбор целевого рынка и его ...

... , площадь платформ, вагонов, кузовов автомобиля, мощности автомобилей); - требования покупателей (потребителей, заказчиков). 3 Проблемы повышения эффективности управления издержками обращения на примере ЗАО «Корона» 3.1 Анализ издержек обращения Факторы, которыми мы будем оперировать для нахождения оптимального решения: Таблица 3.1 Факторы, оказывающие влияние на выбор при принятии ...

0 комментариев