Сущность анализа финансово-хозяйственной деятельности предприятия

Информационная основа и классификация методов и приемов финансового анализа

Основные типы моделей, используемых в финансовом анализе

Анализ финансовой устойчивости

Анализ финансово хозяйственной деятельности ООО “Стройиндустрия-Сервис”

Оценка финансовой устойчивости предприятия

Коэффициент финансовой автономии (Ка). Он рассчитывается следующим образом: удельный вес собственного капитала в общей валюте баланса:

Анализ ликвидности баланса

Оценка деловой активности

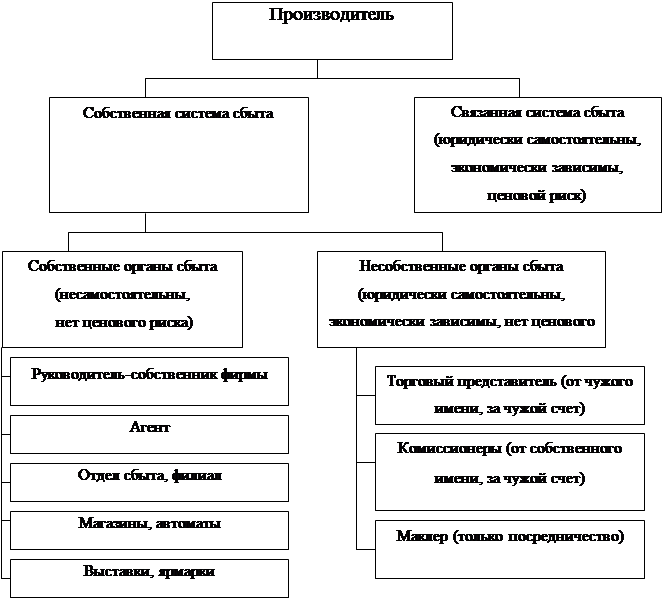

Маркетинговый анализ сферы строительства

Навигация

Анализ ликвидности баланса

Анализ хозяйственной деятельности на примере ООО "Стройиндустрия-Сервис"

92562

знака

14

таблиц

0

изображений

2.2.3 Анализ ликвидности баланса

Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочной текущей задолженностью. В результате расчета устанавливается в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (конвертации в абсолютно ликвидные средства - денежные средства), рассчитывают несколько коэффициентов ликвидности.

Оборотный капитал (текущие активы, оборотные средства) – мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течении года или одного производственного цикла.

Анализ ликвидности баланса. Таблица 5.

| Платежный излишек или недостаток | 01.01.2009 | 6443 | 510 | -3269 | -3682 | 0 | Ликвидность баланса отличается от абсолютной, так как не выполняются неравенства: А1>=П1; А2>=П2; А3>=П3; А4<=П4 |

| 01.01.2008 | 4031 | -1636 | -1667 | -726 | 0 | ||

| 01.01.2007 | 1434 | -215 | -558 | -662 | 0 | ||

| 01.01.2009 | 6888 | 1000 | 0 | 177 | 8064 | ||

| 01.01.2008 | 4474 | 0 | 0 | 49 | 4523 | ||

| 01.01.2007 | 1612 | 0 | 0 | 27 | 1639 | ||

| Пассив | 1. Наиболее срочные обязательства (кредиторская задолженность,П1) | 2. Краткосрочные пассивы (займы,П2) | 3. Долгосрочные пассивы (долгосрочные обязательства,П3) | 4. Постоянные пассивы,П4 | Баланс | ||

| 01.01.2009 | 445 | 490 | 3269 | 3859 | 8064 | ||

| 10.01.2008 | 443 | 1636 | 1667 | 775 | 4523 | ||

| 01.01.2007 | 178 | 215 | 558 | 689 | 1639 | ||

| Актив | 1. Наиболее реализуемые активы (краткосрочные финансовые вложения,А1) | 2. Быстро реализуемые активы (НДС+дебиторская задолженность,А2) | 3. Медленно реализуемые активы (запасы,А3) | 4. Трудно реализуемые активы (внеоборотные активы,А4) | Баланс | Выводы о ликвидности баланса | |

Баланс является абсолютно ликвидным, если:

А1 больше или равно П1;

А2 больше или равно П2;

А3 больше или равно П3;

А4 меньше или равно П4.

Если выполняются первые три неравенства, то есть текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в меньшей или большей мере отличается от абсолютной.

В нашем случае у ООО “Стройиндустрия-Сервис” наблюдается ликвидность отличная от абсолютной, так как:

А1 меньше П1;

А2 больше П2 (не во всех случаях);

А3 больше П3;

А4 больше П4.

Невыполнение какого-либо из приведенных выше неравенств свидетельствует о том, что ликвидность баланса отличена от абсолютной.

Показатели ликвидности баланса:

Таблица 6.

| Название коэффициента | 01.01.07 | 01.01.08 | 01.01.09 | Изменения за два периода |

| 1. Коэффициент текущей ликвидности (формула 1 стр. 18) Ктл = АII/О | 0,59 | 0,84 | 0,53 | +0,25; -0,31 |

| Коэффициент быстрой ликвидности (формула 2 стр. 18) Кбл = (НЛА + БРА)/О | 0,23 | 0,44 | 0,09 | +0,21; -0,35 |

| Коэффициент абсолютной ликвидности (формула 3 стр. 18) Кал = НЛА/О | 0,004 | 0,002 | 0,007 | -0,002; +0,005 |

| 4. Чистые оборотные средства (оборотные средства – краткосрочные обязательства) | -662 | -726 | -3682 | -64; -2956 |

Вывод (таблица 6.): коэффициент текущей ликвидности ниже своего рекомендующего значения 2, он дает общую оценку ликвидности активов, показывая сколько рублей текущих активов (оборотных средств) приходится на 1 рубль текущих обязательств. Предприятие не погашает свои краткосрочные обязательства за счет текущих активов, следовательно если текущие активы не превышают по величине текущие обязательства, предприятие может рассматриваться как находящиеся в предкризисном состоянии. В данном случае наблюдается занижение коэффициента, следовательно предприятие не может погашать свои текущие обязательства за счет текущих активов.

Значение коэффициента быстрой ликвидности на 01.01.07 составляет 0,23; на 01.01.08 коэффициент равен 0,44; на 01.01.09 данный коэффициент равен 0,09. За все проанализируемые годы значения данного коэффициента меньше нормативного значения 0,8. Это свидетельствует о низкой платежеспособности предприятия.

Коэффициент абсолютной ликвидности на 01.01.07 равен 0,004; на 01.01.08 данный коэффициент составляет 0,002; на 01.01.09 равен 0,007. Все эти значения меньше нормативного значения 0,2. Это свидетельствует о том, что часть краткосрочных обязательств не может быть погашена немедленно.

Как видно из расчетов в таблице 6., чистые оборотные средства отсутствуют на данном предприятии за все проанализируемые периоды.

Показатели данной группы предназначены для оценки общей эффективности вложения средств в данное предприятие.

Расчет коэффициентов текущей ликвидности. Обеспеченности собственными средствами, коэффициента восстановления платежеспособности.

Экономический смысл приведенных показателей следующий:

коэффициент Ктл характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия;

коэффициент Кос характеризует долю собственных оборотных средств в общей их сумме;

коэффициент Кв показывает наличие реальной возможности у предприятия восстановить, либо утратить свою платежеспособность в течении определенного периода;

За отчетный период (Т) принимаем значение 1 года (12 месяцев).

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий: Ктл <2 либо Кос <0,1.

собственные оборотные средства (стр. 490 – стр.190)

Кос= оборотные средства (290)[8]

оборотные средства (стр. 290)

Ктл= краткосрочные обязательства (стр. 690)

Ктл,к+6/Т*(Ктл,к-Ктл,н)

Кв= 2[9]

Коэффициенты текущей ликвидности:

Таблица 7.

| Наименование позиций | 01.01.07 | 01.01.08 | 01.01.09 | Изменения за два периода |

| Коэффициент текущей ликвидности (Ктл) | 0,59 | 0,84 | 0,53 | +0,25; -0,31 |

| Коэффициент обеспеченности собственными оборотными средствами (Кос) | -0,70 | -0,19 | -0,87 | +0,51; -0,68 |

| Коэффициент восстановления платежеспособности (Кв) | 0,485 | |||

Вывод (таблица 7.): Ктл < 2, Кос<0,1 структура баланса за два отчетных периода неудовлетворительная, а предприятие неплатежеспособное. ООО “Стройиндустрия-Сервис” необеспеченно оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент Кв меньше 1,а значит величина коэффициента восстановления платежеспособности не подтверждает возможность предприятия в течение 6 месяцев добиться ее восстановления.

Деловая активность проявляется в динамичности развития коммерческой организации, достижении поставленных целей, эффективном использовании экономического потенциала. Оценивая деловую активность ООО “Стройиндустрия-Сервис” имеет смысл проанализировать и сравнить эффективность использования ресурсов организации.

Похожие работы

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности. 1.3. Маркетинговый подход к разработке сбытовой политики на предприятии Выбор целевого рынка и его ...

... , площадь платформ, вагонов, кузовов автомобиля, мощности автомобилей); - требования покупателей (потребителей, заказчиков). 3 Проблемы повышения эффективности управления издержками обращения на примере ЗАО «Корона» 3.1 Анализ издержек обращения Факторы, которыми мы будем оперировать для нахождения оптимального решения: Таблица 3.1 Факторы, оказывающие влияние на выбор при принятии ...

0 комментариев