Навигация

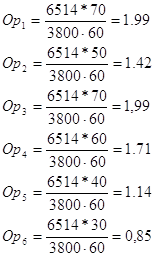

Коэффициент общей (текущей) ликвидности

16653

знака

6

таблиц

3

изображения

3. Коэффициент общей (текущей) ликвидности.

Коэффициент общей ликвидности характеризует потенциальную платежеспособность предприятия в относительно долгосрочной перспективе.

Данный коэффициент наиболее часто используется для оценки уровня текущей платежеспособности предприятия.

Принято считать, что уровень платежеспособности предприятия является приемлемым, если значение коэффициента общей ликвидности находится в диапазоне от 1,5 до 2,0. Чем выше значение коэффициента общей ликвидности, тем с большей вероятностью будут удовлетворены кредиторы предприятия. Чрезмерно высокие значения, однако, могут свидетельствовать о недостаточно эффективном использовании имеющихся на предприятии ресурсов. В то же время трудно говорить о каком-либо едином для всех предприятий нормативном значении этого показателя. Исходя из смысла понятия "платежеспособность", можно утверждать, что действительно приемлемой величиной коэффициента общей ликвидности будет та, при которой наименее ликвидная часть оборотных активов (например, запасы сырья и материалов, незавершенное производство и готовая продукция), не обеспеченная авансами покупателей, финансируется за счет долгосрочных источников, то есть собственного капитала и долгосрочных кредитов.

На ЗАО «Лада» коэффициент общей (текущей) ликвидности составил 0,89 на начало года и 1,33 на конец года, что явно недостаточно для погашения долгосрочных обязательств. Отклонение составило 0,44 , что существенно приблизило показатели на конец года к нормативным.

Основными причинами ухудшения (снижения) коэффициента общей ликвидности являются:

а.) Получение убытков или перерасход прибыли на непроизводственные цели. б.) Приобретение внеоборотных активов, не обеспеченное соответствующим приростом долгосрочных источников финансирования. в.) Погашение долгосрочных кредитов.

Значение коэффициента общей ликвидности может быть улучшено за счет ряда управленческих решений, наиболее действенными из которых являются:

· Сокращение непроизводственных расходов.

· Продажа неиспользуемых внеоборотных активов.

· Привлечение долгосрочных источников финансирования.

· Увеличение прибыльности продаж (за счет повышения отпускных цен и снижения производственных затрат).

4 АНАЛИЗ ПОКАЗАТЕЛЕЙ СТРУКТУР КАПИТАЛА

Расчёты проводятся в Таблице 3, данные из приложений Б, В, Г.

Таблица 3

| Наименование показателя | Способ расчета | Пояснения | Значение показателя, коэффициент | |||

| На начало года | На конец года | отклонения | ||||

| 1. Коэффициент соотношения собственных и заёмных средств | Кз/с = | ПIY + ПY ПIII | При расчёте эффекта финансового рычага; при оценке кредитоспособности; при финансовом анализе | 0,65 | 0,29 | -0,36 |

| 2. Коэффициент автономии | Ка = | ПIII ПБ | При оценке кредитоспособности; при финансовом анализе | 0,60 | 0,77 | 0,17 |

| З. Коэффициент финансового рычага | Кфр= | ПБ ПIII | При расчёте факторов, влияющих на рентабельность собственных средств | 1,65 | 1,29 | -0,36 |

1. Коэффициент соотношения собственных и заёмных средств.

Коэффициент соотношения заемных и собственных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств.

На начало года Кз/с составил 0,65 (или 65%), что показывает высокую зависимость от кредиторов, на конец года он снизился до 0,29 (или 29%) что является приемлемым показателем. Отклонение составило - 0,36 (или -36%), т.е. кол-во заёмных средств уменьшилось на 36 % по отношению к собственным.

2. Коэффициент автономии.

Коэффициент автономии характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Считается нормальным, если значение показателя коэффициента автономии больше 0,5, то есть финансирование деятельности предприятия осуществляется не менее, чем на 50% из собственных источников.

Коэффициент автономии в нашем случае лежит в рамках нормальных показателей, к концу года даже немного улучшив показатель до 0,77. Отклонение незначительно 0,17.

3. Коэффициент финансового рычага

Коэффициент финансового рычага показывает процент заимствованных средств по отношению к собственным средствам компании.

5 ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Расчёты проводятся в Таблице 4, данные из приложений Б, В, Г.

Таблица 4

| Наименование показателя рентабельности | Способ расчета | Пояснения | Значение показателя, коэффициент | ||

| На начало года | На конец года | Отклонения | |||

| 1. в общем виде | Прибыль (стр 460) Стоимость Производственных фондов (стр 120) | Показывает эффективность единовременных и текущих затрат предприятия | 1,83 | 1,77 | -0,86 |

| 2. производства | Балансовая прибыль (стр 460) Среднегодовая стоимость основных фондов (стр 120) + стоимость оборотных средств (стр 290) | Показывает результативность использования имущества предприятия | 0,37 | 0,36 | -0,01 |

| 3. продукции | Прибыль от реализации продукции себестоимость | Показывает результативность текущих затрат. | - | - | - |

| 4. номинального собственного капитала | Прибыль (стр 460) Уставный капитал (стр 410) | Характеризует степень использования уставного капитала | 3,70 | 3,70 | 0 |

| 5. собственного капитала по балансу | Прибыль (стр 460) Собственный капитал (стр 490) | Показывает результативность использования собственного капитала | 0,68 | 0,54 | -0,14 |

| 6. суммарной величины капитала | Прибыль (стр 460) Собственный капитал + заемный капитал (стр 700) | Показывает результативность использования собственного и заемного капитала | 0,37 | 0,32 | -0,05 |

| 7. оборота | Прибыль Оборот | Показывает результативность оборота | - | - | - |

Эффективность характеризуется размером прибыли, получаемой предприятием на 1 рубль капитала, реализованной продукции, инвестиций и т.д.

1. Рентабельность в общем виде показывает высокую оборачиваемость капитала и оборотных активов на предприятии.

2. Рентабельность производства в нашем случае показывает довольно низкую (0,37 на начало года 0,36 на конец года) результативность использования имущества предприятия.

4. Рентабельность номинального собственного капитала показывает невысокую степень использования уставного капитала.

5. Рентабельность собственного капитала по балансу показывает высокую результативность использования собственного капитала – 68% на начало года и 54% на конец года.

6. Рентабельность суммарной величины капитала показывает невысокую результативность использования заёмного капитала.

6 КОЭФФИЦИЕНТ КАПИТАЛИЗАЦИИ

Расчёты проводятся в Таблице 5, данные из приложений Б, В, Г.

Таблица 5

| Наименование показателя | Способ расчета | Нормативное значение | Пояснения | Значение показателя, коэффициент | |||

| На начало года | На конец года | Отклонения | |||||

| 1. Коэффициент концентрации собственного капитала | Собственный капитал(стр 490) Кк= --------------------------------------- Всего источников средств(стр 700) | Чем выше значение, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие | 0,54 | 0,59 | 0,05 | ||

| 2. Коэффициент концентрации привлеченных средств | Привлеченные средства(стр 690) Ккп = -------------------------------------- Всего источников средств(стр 700) | Является дополнением к КК. Их сумма равна 1 (или 100%) | 0,46 | 0,42 | -0,04 | ||

| 3. Коэффициент финансовой зависимости | Кз = Всего источников средств(стр 700) ------------------------------------- Собственный капитал(стр 490) | Обратный показатель КК. Его рост - увеличение заемных средств. Если К< 1, то владельцы полностью финансируют предприятие. К=1,25 показывает, что в каждом 1,25 руб. вложенном в активы, 25 коп. заемные. | 1,87 | 1,70 | -0,17 | ||

| 4. Коэффициент маневренности собственного капитала | Собственные оборотные КМ = средства(стр 290) ------------------------------------- Собственный капитал(стр 490) | в зависимости от специфики отрасли | Показывает, какая часть собственного капитала используется для финансирования текущей деятельности (вложена в оборотные средства), а какая часть капитализируется. | 1,46 | 1,19 | -0,27 | |

| 5. Коэффициент структуры покрытия долгосрочных вложений | Ксп= | Долгосрочные пассивы ---------------------------------------- Внеоборотные активы | Показывает какая часть ОС и прочих внеоборотных активов профинансирована внешними инвесторами. | - | - | - | |

| 6. Коэффициенты структуры долгосрочных источников финансирования | >0,6 | Кэе + Кэе = 1 Рост К 6.1. означает, что предприятие все больше и больше зависит от внешних инвесторов | |||||

| 6.1. Коэффициент долгосрочного привлечения заемных средств | Кзс= | Долгосрочные пассивы ------------------------------------ Собственный капитал + долгосрочные пассивы | - | - | - | ||

| 7. Коэффициент структуры привлеченных средств | Ксп = | Краткоср. Кредиторская задолженность(стр 620) Привлеченные средства(стр 690) | Может колебаться | Характеризует долю краткосрочной | 0,73 | 0,60 | -0,13 |

Коэффициент концентрации собственного капитала показывает, что отношение собственного капитала ко всем источникам средств составляет 54% на начало года и 59% на конец года. Отклонение составило 5%.

2. Коэффициент концентрации привлечённых средств показывает долю заёмных средств по отношению ко всем источникам дохода – 46% на начало года, 42% на конец года. Отклонение составило -4%

3. Коэффициент финансовой зависимости показывает высокую концентрацию заёмных средств в активах компании. На начало года на каждый 1,87 руб. вложенных в активы , 87 копеек заёмных и на конец года на каждые 1,70 руб. вложенных в активы, 70 копеек заёмные. Отклонение составило -0,27 руб.

7. Коэффициент структуры привлечённых средств показывает что из всех привлечённых средств основную часть составляла краткосрочная кредиторская задолженность. На начало года она составляла 73% от всех привлечённых средств, на конец года 60%. Отклонение показывает уменьшение доли краткосрочной кредиторской задолженности к концу года на 13%.

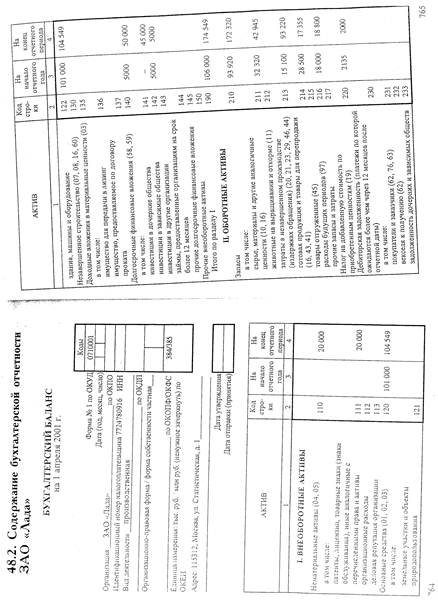

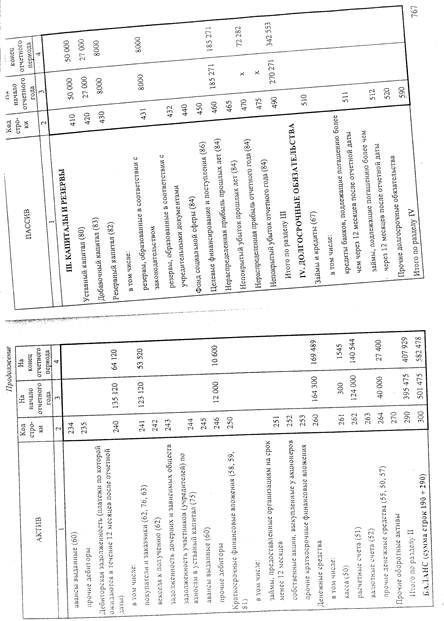

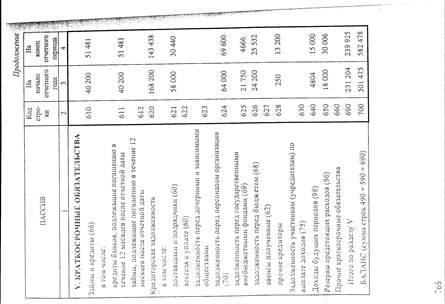

ПРИЛОЖЕНИЕ А

Ставки ЕСН для работодателей (за исключением налогоплательщиков – с/х товаропроизводителей и родовых семейных общин малочисленных народов Севера, занимающихся традиционными отраслями н/х)

| Налоговая база на отдельного работника нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования РФ | Фонды обязательного медицинского страхования | Итого | |

| Федеральный фонд медицинского страхования | Территори альные фонды обязательного медицинского страхования | ||||

| До 280 000 рублей в год | 20,0 % | 3,2 % | 0,8 % | 2,0 % | 26,0 % |

| От 280 001 до 600 000 рублей в год | 56 000руб + 7,9% с суммы, превышающей 280 000 руб | 8 960руб + 1,1 % с суммы, превышающей 280 000руб | 2 240руб + 0,5% с суммы превышающей 280 000руб | 5 600 руб + 0,5% с суммы, превышающей 280 000 руб | 72 800руб + 10,0% с суммы превышающей 280000руб |

| Свыше 600 000 рублей в год | 81 280руб + 2,0 % с суммы превышающей 600 000 руб | 12 480 руб | 3 840 руб | 7 200 руб | 104800руб + 2,0% с суммы превышающей 600000руб |

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В

ПРИЛОЖЕНИЕ Г

Похожие работы

... более чем на 18-20 % невозможно компенсировать ни каким увеличением объема продаж. Рис.9. Зависимость точки безубыточности от изменения цены, переменных и постоянных затрат 13. Экономические показатели предприятия Таблица 11 № п/п Абсолютные показатели Единица измерения Величина 1. Производственная мощность ед./год 2533 2. Минимальная цена руб./ед. 385

... , которые отражают уровень прибыльности относительно определенной базы 2. Расчет экономических показателей торговой организации на планируемый год СВЕДЕНИЯ О МАГАЗИНЕ. Продовольственный магазин « Пятерочка» № 51 с универсальным ассортиментом товаров. Площадь торгового зала магазина – 1105 кв.м. 1. Планирование показателей товарооборота. 1.1. Определите общий объем товарооборота на ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

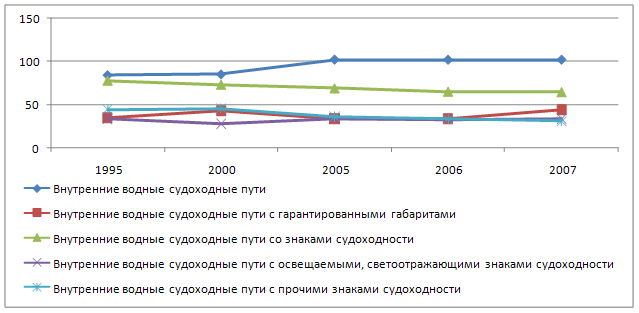

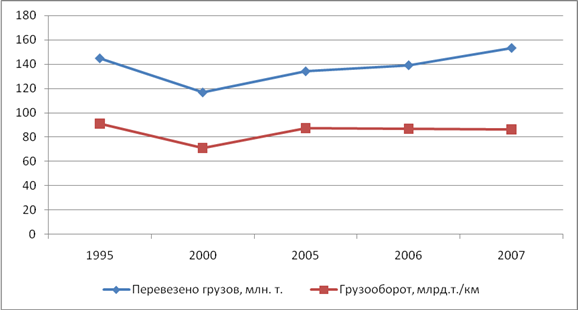

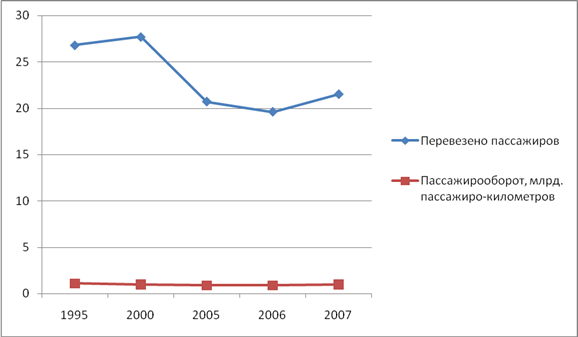

... , а в предыдущие периоды происходило снижение. Таким образом, по результатам проведенного анализа мы видим ухудшение основных показателей деятельности внутреннего водного транспорта в РФ. 2.2 Оценка структуры и динамики структуры экономико-статистических показателей внутреннего водного транспорта Далее проведем анализ структуры и динамики структуры основных показателей развития внутреннего ...

0 комментариев