Определение потребности в помещении

Денежные оборотные средства

ОПРЕДЕЛЕНИЕ ЧИСЛЕННОСТИ РАБОТАЮЩИХ НА ПРЕДПРИЯТИИ

Смета затрат включает следующие статьи

Накладные расходы

Отчисления на социальные цели вспомогательных рабочих

Смета затрат на производство продукции по статьям расходов

Сводная смета затрат на производство продукции по экономическим элементам

Определение налогооблагаемой прибыли

На основе данных представленных в табл. 10 строится график зависимости точки безубыточности от изменения цены, переменных и постоянных затрат

Навигация

Анализ экономических показателей предприятия

Анализ экономических показателей предприятия

53525

знаков

16

таблиц

11

изображений

СОДЕРЖАНИЕ

Введение

1. Исходные данные

2. Определение состава имущества предприятия и источников его образования

3. Определение потребности в имуществе предприятия

4. Определение уставного (акционерного капитала)

5. Составление первоначального прогнозного баланса предприятия

6. Определение численности работающих на предприятии

7. Определение сметы затрат на производство и реализацию продукции

8. Сводная смета затрат на производство продукции

9. Калькулирование себестоимости продукции

10. Определение минимально допустимого уровня цены

11. Определение минимального объема продаж

12. Исследование точки безубыточности

13. Экономические показатели предприятия

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятия. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Финансы — это специфический элемент экономики предприятия, связанный с тем, что отношения между участниками какой-либо производственной или непроизводственной деятельности — юридическими лицами — сопровождаются денежным оборотом. Финансы — это совокупность денежных отношений, возникающих в процессе производства и реализации продукции (работ, услуг) и включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др.

Финансовое состояние характеризует, насколько успешно все эти процессы идут на предприятии Показатели финансового состояния отражают наличие, размещение и использование финансовых ресурсов. В конечном итоге финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим экономическим отношениям.

Хозяйственная деятельность предполагает использование инвестированных в производство средств, полученных в виде собственных накоплений (чистой прибыли, амортизационных отчислений и прочих источников) и от различного рода кредиторов, в результате чего обеспечивается простое воспроизводство затраченных ресурсов и получается прибыль, которая затем используется на выплату налогов, процентов по долгам, дивидендов акционерам, и для реинвестирования в развитие производства. Для эффективного использования финансовых ресурсов предприятия, обеспечения их роста, анализа факторов оказывающих влияние на изменение величины необходим глубокий и всесторонний анализ финансовых ресурсов предприятия. Для этого более подробно проводится анализ финансовых результатов предприятия, рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия.

1. Исходные данные

Курсовая работа выполняется на основе исходных данных, задаваемых студенту по соответствующему варианту задания.

| № | Наименование | Значение |

| 1. | Вес изделия, кг. \ ед. | 80 |

| 2. | Коэффициент использования материала | 0,75 |

| 3. | Цена материала, руб. \ кг. | 14 |

| 4. | Трудоемкость изготовления (норма времени) |

|

| 4.1 | первая операция | 70 |

| 4.2 | вторая операция | 50 |

| 4.3 | третья операция | 70 |

| 4.4 | четвертая операция | 60 |

| 4.5 | пятая операция | 40 |

| 4.6 | шестая операция | 30 |

| 5. | Годовой фонд времени работы оборудования, час\год | 3800 |

| 6. | Годовой фонд времени работы работающих | 1800 |

| 7. | Цена за единицу оборудования на: (тыс. руб.) |

|

| 7.1 | первой операции | 84 |

| 7.2 | второй операции | 78 |

| 7.3 | третей операции | 48 |

| 7.4 | четвертой операции | 66 |

| 7.5 | пятой операции | 54 |

| 7.6 | шестой операции | 48 |

| 8. | Разряд работы по операциям; |

|

| 8.1 | первая операция | 6 |

| 8.2 | вторая операция | 6 |

| 8.3 | третья операция | 5 |

| 8.4 | четвертая операция | 4 |

| 8.5 | пятая операция | 7 |

| 8.6 | шестая операция | 8 |

| 9. | Габариты оборудования, кв. м. \ед. об. |

|

| 9.1 | первая операция | 4 |

| 9.2 | вторая операция | 2 |

| 9.3 | третья операция | 3 |

| 9.4 | четвертая операция | 4 |

| 9.5 | пятая операция | 3 |

| 9.6 | шестая операция | 2 |

| 10. | Оборачиваемость производственных запасов, дни | 15 |

| 11. | Период оборачиваемости готовой продукции, дни | 10 |

| 12. | Оборачиваемость дебиторской задолженности | 25 |

| 13. | Оборачиваемость кредиторской задолженности | 20 |

| 14. | Предельный уровень дивидендной ставки, % | 19 |

2. Определение состава имущества предприятия и источников его образования

Перечень имущества, необходимого для создания предприятия:

- оборудование;

- здание;

- материальные оборотные средства;

- денежные оборотные средства.

Каждый из перечисленных видов имущества может иметь различные источники образования. К таким источникам могут быть отнесены:

- акционерный капитал;

- аренда;

- краткосрочный кредит;

- кредиторская задолженность.

В последующем, в процессе функционирования предприятия, к этим источникам добавляются амортизационные отчисления и нераспределенная прибыль предприятия.

Таблица 1

Варианты источников формирования имущества предприятия

| № | Имущество предприятия | Варианты | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1. | Оборудование | Х | Х | Х | А | Х | Х |

| 2. | Здание | Х | А | А | А | Х | А |

| 3. | Материальные оборотные средства | Х | Х | К | К | К | Х |

| 4. | Денежные оборотные средства | Х | К | К | К | К | Х |

| Примечание | |||||||

| Х – акционерный капитал | |||||||

| А – аренда | |||||||

| К – краткосрочный кредит банка | |||||||

Вариант приобретения имущества за счет следующих источников:

- оборудование и материальные оборотные средства – за счет акционерного капитала;

- здание берется в аренду;

- денежные оборотные средства формируются за счет краткосрочного кредита.

3. Определение потребности в имуществе предприятия

Для создания предприятия необходимо следующее имущество:

- технологическое оборудование;

- вспомогательное оборудование;

- производственный и хозяйственный инвентарь;

- производственное помещение;

- складское помещение;

- помещение, занятое под офис;

- нематериальные активы;

- оборотные средства в производственные запасы;

- оборотные средства в незавершенное производство;

- оборотные средства в запасы готовой продукции;

- дебиторская задолженность;

- денежные оборотные средства.

3.1 Стоимость технологического оборудования

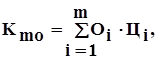

3.1.1 Стоимость технологического оборудования представляет собой сумму произведения количества оборудования и его цены по всем операциям технологического процесса:

где (1)

где (1)

![]() – количество операций технологического процесса

изготовления изделий;

– количество операций технологического процесса

изготовления изделий;

![]() – принятое количество единиц оборудования, занятого выполняемой i- ой операции;

– принятое количество единиц оборудования, занятого выполняемой i- ой операции;

![]() – цена единицы оборудования, занятого выполнением i- ой операции (дается в исходных данных).

– цена единицы оборудования, занятого выполнением i- ой операции (дается в исходных данных).

Кmo=84+78+48+66+54+48=378 тыс. руб.

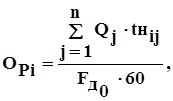

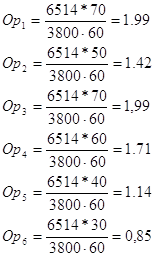

3.1.2 Расчетное количество единиц оборудования по каждой операции в общем случае может быть установлено из следующего выражения:

где (2)

где (2)

![]() – номенклатура изготавливаемых изделий;

– номенклатура изготавливаемых изделий;

![]() – годовой объем производимой продукции, ед\год;

– годовой объем производимой продукции, ед\год;

![]() – норма времени на изготовление j-го изделия по i-ой операции;

– норма времени на изготовление j-го изделия по i-ой операции;

![]() - годовой фонд времени работы оборудования, час\год (задается в исходных данных).

- годовой фонд времени работы оборудования, час\год (задается в исходных данных).

В данной формуле отправным моментом является величина ![]() и

и ![]() , которые должны устанавливаться на основе спроса рынка или возможности предприятия.

, которые должны устанавливаться на основе спроса рынка или возможности предприятия.

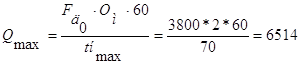

Однако, поскольку, в задании спрос рынка не представляется возможным установить, в работе все расчеты будут выполняться по условному изделию исходя из возможностей предприятия. Эта возможность определяется исходя из 100-% загрузки оборудования на самой трудоемкой операции, т.е. по самому узкому месту.

, где (3)

, где (3)

![]() – принятое количество оборудования, занятое выполнением самой трудоемкой операции;

– принятое количество оборудования, занятое выполнением самой трудоемкой операции;

![]() – норма время по самой трудоемкой операции (устанавливается на основе исходных данных).

– норма время по самой трудоемкой операции (устанавливается на основе исходных данных).

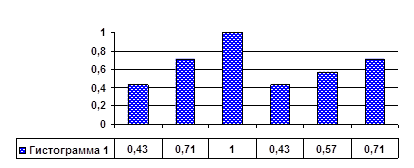

Принятое количество единиц оборудования на самой трудоемкой операции (![]() в работе принимается равным 1,0 либо 2,0). Если

в работе принимается равным 1,0 либо 2,0). Если ![]() = 1,0, то на всех остальных операциях расчетное количество единиц оборудования будет меньше 1,0. Коэффициент загрузки оборудования по каждой операции будет равен рассчитанному количеству оборудования. При

= 1,0, то на всех остальных операциях расчетное количество единиц оборудования будет меньше 1,0. Коэффициент загрузки оборудования по каждой операции будет равен рассчитанному количеству оборудования. При ![]() = 2,0 расчетное количество оборудования на остальных операциях может быть больше единицы. В этом случае, чтобы получить принятое количество оборудования, необходимо расчетное количество оборудования округлить до целого большего числа. Тогда коэффициент загрузки по каждой операции рассчитывается как частное от деления расчетного количества оборудования на принятое.

= 2,0 расчетное количество оборудования на остальных операциях может быть больше единицы. В этом случае, чтобы получить принятое количество оборудования, необходимо расчетное количество оборудования округлить до целого большего числа. Тогда коэффициент загрузки по каждой операции рассчитывается как частное от деления расчетного количества оборудования на принятое.

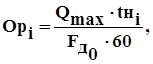

В данном случае расчетное количество оборудования по каждой операции устанавливается по выражению:

(4)

(4)

Величина ![]() , соответствующая количеству продукции, производимой на самой трудоемкой операции, представляет собой производственную мощность создаваемого предприятия. Все последующие расчеты будут выполняться на объем производства, соответствующий производственной мощности, которую в дальнейшем будем обозначать буквой

, соответствующая количеству продукции, производимой на самой трудоемкой операции, представляет собой производственную мощность создаваемого предприятия. Все последующие расчеты будут выполняться на объем производства, соответствующий производственной мощности, которую в дальнейшем будем обозначать буквой ![]() .

.

3.2 Стоимость вспомогательного оборудования

Стоимость вспомогательного оборудования определяется приближенно – 30% от стоимости технологического оборудования.

Кво=378*0,3=113,4 тыс. руб.

3.3 Стоимость производственного и хозяйственного инвентаря

Стоимость инвентаря по предприятию может быть установлена приближенно в размере 10 – 15% от стоимости технологического оборудования.

Кпхи=378*0,125=47,25 тыс. руб.

Похожие работы

... соотношение между темпами роста производительности труда и средней зарплаты, но и устанавливают выполнение планового соотношения между ними.2 Анализ трудовых показателей на ОАО «Макеевский металлургический комбинат» 2.1 Анализ численности работников предприятия К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в ...

... для экспресс-диагностики отбирают несколько наиболее информативных аналитических показателей и для определения кризисного состояния предприятия проводят сравнение фактических значений с предлагаемыми значениями показателей. Система аналитических показателей для экспресс-анализа представлена в таблице 4. Таблица 4. Система аналитических показателей для экспресс-анализа Показатель Значение ...

... . Среднегодовой стоимости ОПС будет приходиться на 1 грн. Дохода от реализации услуг связи в базовом периоде и 2,72 грн. В отчетном периоде. В экономических расчетах и практической деятельности предприятий связи применяется также показатель фондоотдачи, который является величиной обратной фондоотдаче. - Рассчитываем фондоемкость по труду. грн / 1 чел. Где Ш – средняя численность ...

... позволяют не только разработать правильную хозяйственную стратегию, политику фирмы на рынке, но и четко определить недостатки сбытовой сети, рекламы и других компонентов маркетинговой работы нашей фирмы. Основные конкуренты предприятия АОЗТ "Швея" в КП "Крамо", и ОАО "Луга", г. Владимир-Волынский. УЧЕТНАЯ КАРТОЧКА. 1 Наименование КП "КРАМО" 2 Юридический адрес г. Красный Луч 3 ...

0 комментариев