Понятие товарооборота и его показатели

Показатели по труду и их взаимосвязь

Издержки обращения, их сущность и классификация

Валовой доход, его значение и показатели измерения

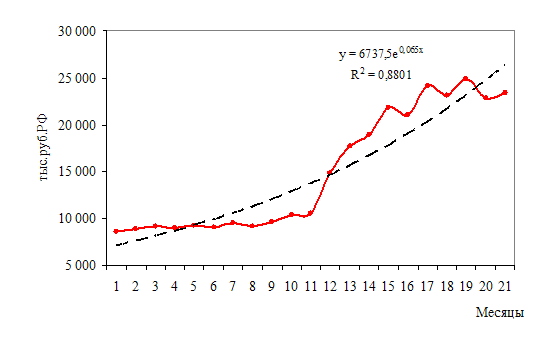

По данным табл. 3 рассчитайте норматив товарных запасов в сумме и в днях в целом по торговой организации

Планирование валового дохода

Навигация

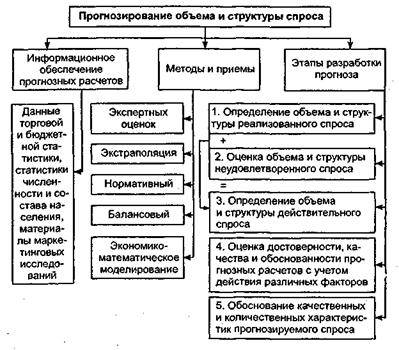

Планирование экономических показателей деятельности торговой организации

Планирование экономических показателей деятельности торговой организации

47175

знаков

8

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение среднего профессионального образования «Санкт-Петербургский торгово экономический техникум»

Заочное отделение

Специальность (Экономика и бухгалтерский)

Курсовая работа

По дисциплине: «Экономика организации»

На тему:

«Планирование экономических показателей деятельности торговой организации»

Студентки 3-го курса ОЗО

группы ЗБ-33

Жуковой Елены Ивановны

2009-2010уч. год

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятия торговли повышения внимания к оценке эффективности торговой деятельности, анализу экономических показателей и выявлению резервов улучшения их состояния.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности торговых предприятий. С его помощью вырабатываются отражения и тактика развития торгового предприятия, обосновываются планы и управленческие решения, осуществляется контроль за выполнением, выявляются резервы повышения эффективности торговой деятельности, осуществляются результаты деятельности предприятия, его подразделений и работников.

В современных экономических условиях деятельность каждого экономического субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и физических лиц), заинтересованных в результатах его функционирования. На основе доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, и затем по его результатам принять основные решения.

Целью данной работы является: на основе изучения экономической литературы и переработке теоретического материала, проанализировать и оценить экономические результаты деятельности продовольственного магазина «Пятерочка» № 51 с универсальным ассортиментом товара.

1. Характеристика экономических показателей

Одним из основных требовании функционирования предприятий и их ассоциаций в условиях рыночной экономики являются безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача предприятия - хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Основными показателями, характеризующими результаты коммерческой деятельности торговых предприятий, выступают товарооборот, валовой доход, другие доходы, издержки обращения, прибыль и рентабельность.

Цель анализа объемных показателей деятельности - выявление, изучение и мобилизация резервов роста доходов, прибыли, повышения рентабельности при улучшении качества обслуживания покупателей. В процессе анализа проверяют степень выполнения планов по товарообороту, доходам, издержкам, прибыли, рентабельности, изучают их динамику, определяют и измеряют влияние факторов на результаты коммерческой деятельности предприятий, выявляют и мобилизуют резервы их роста, особенно прогнозные. Одной из основных задач анализа является также изучение экономической целесообразности и эффективности распределения и использования прибыли. Для достижения этих целей торговые предприятия должны решать такие задачи:

• оценивают, в какой степени была обеспечена максимизация прибыли;

• в случаях убыточной работы выявляют причины такого хозяйствования и определяют пути выхода из сложившейся ситуации;

• рассматривают доходы на основе их сопоставления с расходами и выявляют прибыль от реализации;

• изучают тенденции изменения доходов по основным товарным группам и в целом от торговой деятельности;

• выявляют, какая часть доходов используется на возмещение издержек обращения, налогов и образование прибыли;

• рассчитывают отклонение величины балансовой прибыли по сравнению с величиной прибыли от реализации и определяют причины этих отклонений;

• исследуют различные показатели рентабельности за отчетный период и в динамике;

• выявляют резервы увеличения прибыли и повышения рентабельности и определяют, как и когда возможно использовать эти резервы;

• изучают направления использования прибыли и оценивают, обеспечено ли финансирование за счет собственных средств развития хозяйственной деятельности.

На практике используется внешний и внутренний анализ.

Внешний анализ базируется на публикуемых отчетных данных и поэтому содержит ограниченную часть информации о деятельности предприятий. Целью его является оценки рентабельности работы предприятия, эффективности использования капитала. Итоги этой оценки учитываются во взаимоотношениях предприятия с акционерами, кредиторами, налоговыми органами и служат основой определения положения этого предприятия на рынке, в отрасли и в деловом мире. Естественно, что публикуемая информация не затрагивает всех сфер деятельности предприятии, содержит укрупненные данные, в основном об их финансовой деятельности, и в силу этого обладает способностью к сглаживанию и вуалированию негативных явлений, имеющих место в деятельности предприятий.

Поэтому внешние потребители аналитического материала стараются при возможности получить дополнительные сведения о деятельности предприятий сверх того, что ими публикуется.

Наибольшее значение в деле оценки результатов деятельности и определении мер по увеличению прибыли и повышению рентабельности имеет внутренний анализ. Он основан на использовании всего комплекса экономической информации, первичных документов и данных аналитического, статистического, бухгалтерского учета и отчетности. Аналитик имеет возможность реально оценить состояние дел на предприятии. Он может получить из первоисточника достоверные сведения о ценовой политике предприятия и его доходах, о формировании прибыли от реализации, о структуре издержек обращения и других расходах, дать оценку положения предприятия на товарных рынках, о валовой (балансовой) прибыли т. п.

Именно внутренней анализ позволяет изучить механизм достижения предприятием максимальной прибыли. Этот вид анализа играет решающую роль в разработке важнейших вопросов конкурентной политики предприятия, которые используются при оценке выполнения поставленных задач и для разработки программ развития на перспективу.

Данный вид анализа, связанный с изучением сложившихся в прошлом тенденций, называется ретроспективным, а направленный на изучение будущего - перспективным.

Комплексный подход к изучению конечных результатов коммерческой деятельности позволяет принимать обоснованные управленческие решения по ходу текущей деятельности, способствует выбору лучших вариантов действий в перспективе.

Похожие работы

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

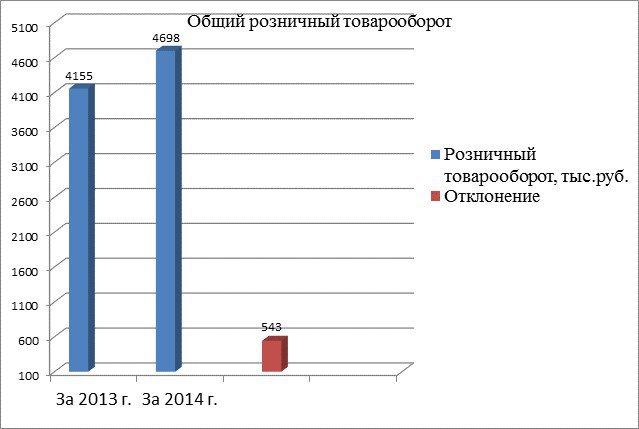

... 2014 года по сравнению с 2013 годом уменьшилась, что является положительным фактором3 Практические рекомендации по повышению эффективности маркетинговой и финансово-хозяйственной деятельности торговой организации 3.1 Вывод по общему анализу товарооборота Проведя анализ розничного товарооборота, выяснилось, что товарооборот в отчетном году увеличился на 543 тыс. руб. Это является положительным ...

... организации и общей суммы расходов на реализацию товаров, так как в обобщенном виде показатель эффективности отражает соотношение результата и затрат. 1.2 Внешние и внутренние факторы, влияющие на развитие товарооборота торговой организации На развитие розничного товарооборота оказывают влияние как внешние, так и внутренние факторы. Факторы, влияющие на развитие розничного товарооборота, ...

... , способствует непрерывности процесса воспроизводства. Так удельный вес розничного товарооборота республики в 2009г. занимал 40% в общем объеме ВВП страны. Следовательно, повышение конкурентоспособности торговых организаций будут способствовать обеспечению оптимального соотношения ее составляющих и элементов. При этом усилия направляются на повышение качества и снижение расходов на реализацию, ...

0 комментариев