Навигация

Анализ эффективности использования производственного потенциала

41590

знаков

0

таблиц

10

изображений

1.2 Анализ эффективности использования производственного потенциала

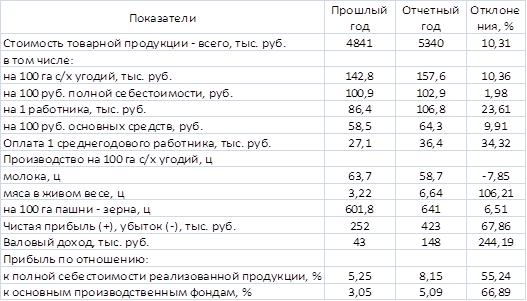

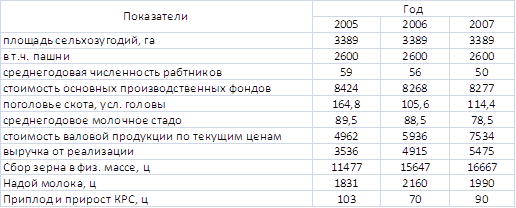

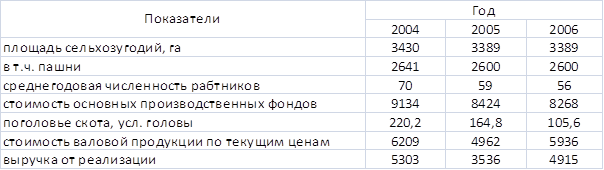

Как показывает табл.2, в СПК «Дружба» наблюдается рост практически всех основных показателей его хозяйственной деятельности.

Растет не только стоимость товарной продукции (на 10,3%), но и эффективность ее производства. В частности, стоимость товарной продукции на 1 работника возросла на 23,6%, а ее стоимость на 100 руб. основных средств на 9,9%.

Наблюдается также в целом рост эффективности производства продукции в натуральном измерении. Хотя удельный объем производства молока снизился на 7,85%, удельный объем производства зерна возрос на 6,51%, а удельный объем производства мяса КРС в живом весе вырос более чем в 2 раза (на 106,21%).

Таблица 2. Основные экономические результаты деятельности с/х предприятия.

Увеличилась и среднегодовая оплата труда 1 работника (на 34,32%), что кореллирует с увеличением стоимости товарной продукции на 1 работника.

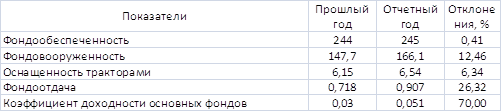

Таблица 3. Показатели эффективности использования основных фондов.

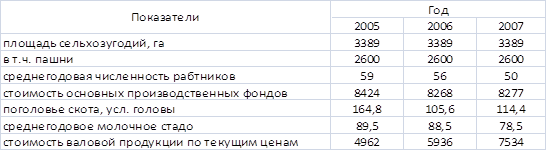

Экономика и организация сельскохозяйственного предприятия в основном зависит от рационального использования земли и основных фондов (табл. 3). Основные фонды предприятия практически не изменились, хотя оснащенность с/х угодий тракторам возросла на 6,34%. Данные табл. 3 говорят о повышении эффективности их использования. Существенно возросли фондоотдача (на 26, 32%) и коэффициент доходности основных фондов (на 70%). Также за счет сокращения численности работников на 12,46% возросла фондовооруженность.

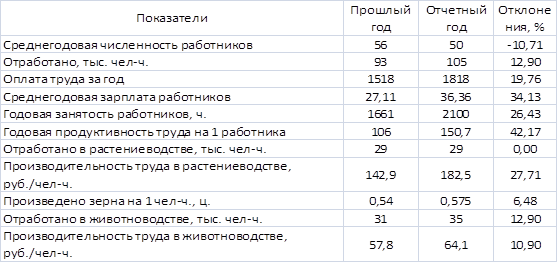

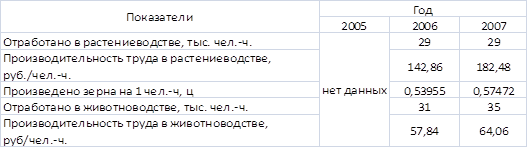

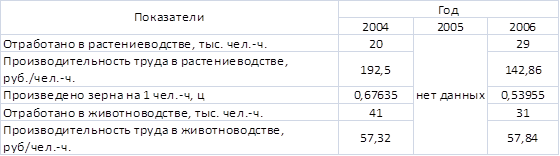

Таблица 4. Показатели эффективности использования рабочей силы.

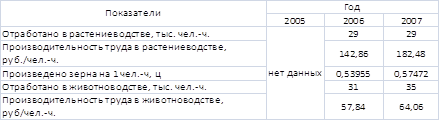

По данным табл. 4, эффективность труда на предприятии возросла. При сокращении среднегодовой численности работников на 10,7% их годовая занятость возросла на 26,4% при росте среднегодовой зарплаты на 34,1%. Следовательно, возросла оплачиваемость труда, что привело к росту годовой продуктивности труда на 42,2%. Производительность труда в растениеводстве возросла на 27,7%, а в животноводстве на 10,9%. Продуктивность производства зерна при этом увеличилась на 6,5%. Разница в производительности труда между животноводством и растениеводством увеличилась со 147 до 185% (т.е. труд в растениеводстве почти в 3 раза производительнее).

Итак, увеличение оплаты труда значительно улучшило его эффективность. В то же время увеличение затрат труда в животноводстве выглядит нерационально по сравнению с их перераспределением в растениеводство.

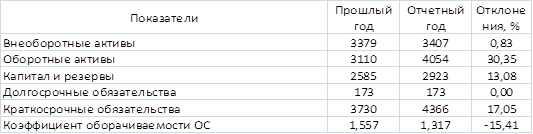

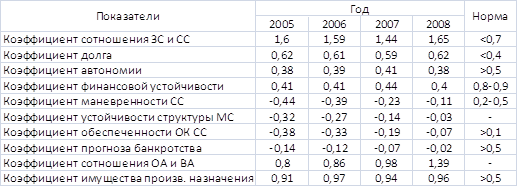

Таблица 5. Среднегодовые показатели бухгалтерского баланса.

Внеоборотные активы предприятия не претерпели значительных изменений (табл. 5). Оборотные активы увеличились на 30,4%, капитал и резервы на 13,1% при увеличении краткосрочных обязательств на 17,1%. Незначительные долгосрочные обязательства не изменились. Несмотря на уменьшение коэффициента оборачиваемости ОС на 15,4%, анализ баланса позволяет сделать вывод об успешном использовании средств предприятия.

Итак, анализ использования производственного потенциала говорит об успешном развитии предприятия. Растет эффективность использования всех его ресурсов, что влечет за собой интенсификацию производства и существенное повышение его эффективности.

Глава 2. Анализ реализации сельскохозяйственной продукции и финансовых результатов

Сельскохозяйственные предприятия основную массу произведенной продукции реализуют. Они реализуют также выполненные на сторону услуги и работы своих вспомогательных, обслуживающих производств.

При решении проблемы финансовой стабильности, улучшения платежеспособности предприятий АПК главным является создание условий для беспрепятственного выгодного сбыта продукции. В настоящее время товаропроизводителям в сфере агропромышленного производства гарантируется возможность свободной реализации сельскохозяйственной продукции, сырья и продовольствия. Органы государственной власти стимулируют формирование рыночной системы сбыта и реализации сельскохозяйственной продукции, сырья и продовольствия в соответствии с действующим законодательством [ 11 ]. Однако, устанавливаются объемы поставок и закупок и для государственных нужд. Правительство устанавливает гарантированные закупочные цены (ст. 10 Федерального закона). Для авансирования производителей вводится в соответствии со ст.6 Федерального закона государственные залоговые операции с сельскохозяйственной продукцией.

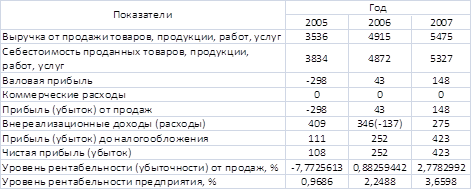

В процессе реализации продукции формируется конечный финансовый результат производственно-финансовой деятельности - прибыль или убыток. Прибыль (убыток) от реализации продукции (работ, услуг) - это положительная (отрицательная) разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию. Главный мотив деятельности любой фирмы в рыночных условиях – максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию. В конкретных случаях (завоевание места на рынке, конкурентная борьба и т.п.) фирма может идти на временное снижение прибыли, и даже убытки. Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

В настоящее время для предприятий актуальна проблема реализации продукции (работ, услуг) по ценам не ниже себестоимости: полученный по бартеру товар или его часть предприятию необходимо реализовать с оплатой в денежной форме для получения средств на выплату заработной платы, коммунальных платежей, расчетов с бюджетом. Часто товар не удается реализовать даже по цене приобретения. Реализуя товар ниже себестоимости, предприятие получает реальные убытки. Действующее налоговое законодательство предусматривает штрафные санкции за подобные хозяйственные операции. Так в п.9 Инструкции ГНС РФ №39 «О порядке исчисления и уплаты в бюджет налога на добавленную стоимость», в п.2 и 17 Инструкции ГНС РФ №30 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды», указано, что в случае реализации продукции (работ, услуг) и товаров не выше их фактической себестоимости для целей налогообложения принимается рыночная цена на такую же или аналогичную продукцию, но не ниже фактической себестоимости.

На современном рынке на передний план выходит потребитель со своими потребностями, а производитель в условиях конкуренции, вынужден изучить спрос и предложение (конъюнктуру рынка), производить именно ту продукцию, которая нужна потребителю. А так как на рынке уже сложилась цена на данную продукцию, производитель стремится уложиться со своими затратами на эту продукцию в сумму, значительно меньше рыночной цены. Поэтому в условиях современной рыночной экономики выживает лишь тот, кто старается следовать этим принципам, наиболее четко и правильно определяет требования рынка, грамотно организовывает производство продукции, пользующейся спросом, обеспечивает высоким доход своих работников.

Похожие работы

... этой выгоды между его участниками. И здесь, видимо, ближе к истине К. Маркс, доказывающий, что прибыль есть результат производства. Глава 2. Анализ финансового положения СПК “Дружба" 2.1 Условия хозяйствования и экономическая характеристика деятельности Сельскохозяйственно-производственного кооператив ”Дружба" расположен в с. Араповка Сурского района Ульяновской области. Климат умеренно ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

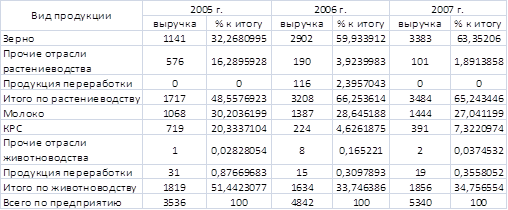

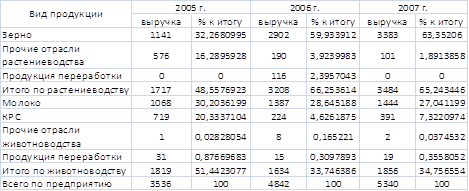

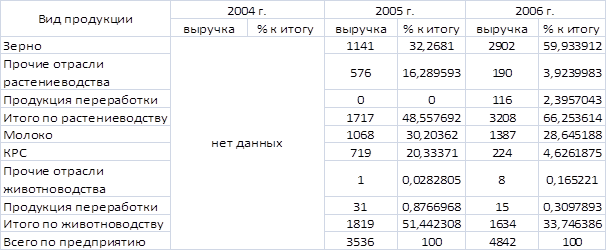

... 11.Соотношение товарной и валовой продукции. Таблица 12.Соотношение товарной и валовой продукции в натуральном измерении. 2.3 Эффективность реализации продукции, работ и услуг Анализ вышепредставленных данных показывает, что наиболее эффективной для СПК «Дружба» является реализация молока. Молоко является наиболее рентабельной и перспективной продукцией СПК «Дружба». Кроме того, оно ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

0 комментариев