Навигация

Анализ финансовых результатов реализации и их влияние на финансовую деятельность хозяйства

41590

знаков

0

таблиц

10

изображений

2.4 Анализ финансовых результатов реализации и их влияние на финансовую деятельность хозяйства

Главной целью предприятия является максимизация прибыли производственно-хозяйственной деятельности, она представляет собой чистый доход предприятия. В условиях рыночной экономики прибыль является:

1) Одним из важнейших источников накопления и пополнения доходной части государственных и местных бюджетов.

2) Источником самофинансирования развития предприятия.

3) Основой принятия инвестиционных решений и инновационной деятельности предприятия.

4) Источником удовлетворения материальных интересов членов трудового коллектива и собственника предприятия.

Прибыль служит обобщающим показателем эффективности работы предприятия. Она является стимулом предпринимательства, основным ориентиром хозяйствования и опорой в конкуренции.

Прибыль представляет собой разность между валовым доходом (выручкой от реализации продукции) и общими издержками.

Вся полученная прибыль (доход от коммерческой деятельности за вычетом издержек производства и организации и НДС – налога на добавленную стоимость) носит название валовой прибыли. После уплаты налоговых отчислений, дивидендов по ценным бумагам и процентов за кредит у предприятия остается распределяемая прибыль, которой предприятие распоряжается по своему усмотрению.

Общая сумма получаемой прибыли называется балансовой прибылью и включает в себя:

1) Прибыль от реализации готовой продукции, работ (выручка от реализации без налогов минус полная себестоимость этой продукции).

2) Прибыль от реализации основных средств.

3) Прибыль от реализации прочих активов.

4) Внереализационная прибыль – доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям.

Предприятие, осуществляющее производственно-хозяйственную деятельность заинтересовано не только в наибольшей массе прибыли но и в эффективности использования вложенных в производство средств. Эффективность характеризуется размером прибыли, получаемой предприятием на 1 рубль капитала, на 1 рубль оборота, на 1 рубль инвестиций. Эти показатели являются показателями рентабельности и могут выражаться как в абсолютных, так и в относительных величинах.

Валовая продукция сельского хозяйства исчисляется по методу валового оборота, то есть как сумма сырых продуктов растениеводства и животноводства. К сырой первичной продукции сельского хозяйства относится продукция, не подвергшаяся переработке в других отраслях, например зерно, сахарная свекла, семена подсолнечника, сырые овощи, плоды, молоко.

Сельскохозяйственная продукция, реализуемая за пределы хозяйства, называется товарной продукцией. Часть продукции, потребляемой в данном хозяйстве или реализуемой за его пределы, может предварительно подвергаться промышленной переработке. Распределение физического объема сельскохозяйственной продукции может быть представлено в денежном выражении при условии единых цен для всех каналов реализации. Распределение продукции по стоимости (издержкам производства) предполагает учет фактически складывающихся цен.

Процентное отношение товарной продукции данного вида к валовой продукции этого же вида является показателем товарности продукции. При определении показателя товарности всей сельскохозяйственной продукции предприятия объемы товарной и валовой продукции берутся в денежной форме в единых ценах.

При исчислении показателя средней товарности продукции по сельскохозяйственному предприятию обычно не принимают во внимание (не включают ни в товарную, ни в валовую продукцию) нетоварные в основном виды продукции (сено, солому, силос, зеленый корм и др.).

Цена – это денежное выражение стоимости товаров. Она выступает важнейшим инструментом конкурентного процесса. Цена на товар в условиях рынка складывается под влиянием спроса и предложения. Однако это не исключает участия государства в регулировании цен на отдельные виды товаров. Государственное регулирование цен осуществляется посредством контроля за необоснованным их завышением.

Цены формируются под воздействием двух факторов: 1) внешних (политическая стабильность, отсутствие на рынке каких-либо ресурсов, рыночная среда). 2) внутренних (способ производства, рыночный сегмент, жизненный цикл товара, сервис, реклама).

Цена определяется на основе затратного метода:

Ц=С+П+Н,

где С – себестоимость единицы продукции, П – прибыль полученная производителем, Н – косвенные налоги и отчисления в цене товара.

Рыночный механизм определения цены определяется под воздействием спроса и предложения.

Себестоимость – это сумма затрат в денежном выражении на производство и реализацию продукции. Себестоимость является одним из основных показателей работы предприятия. Она показывает, во что обошелся производителю произведенный продукт. Себестоимость может быть высчитана и по отрасли в целом. Себестоимость единицы продукции определяют как отношение производственных затрат к объему валовой продукции.

Показатель себестоимости необходим для обоснования рационального размещения и специализации сельскохозяйственного производства, определения его экономической эффективности, установления уровня цен на сельскохозяйственную продукцию.

На себестоимости отражаются результаты всей деятельности предприятия: уровень урожайности культур и продуктивности животных, производительность труда, экономное расходование материальных ресурсов, степень специализации и концентрации производства, использование достижений научно-технического прогресса. Однако себестоимость не показывает, как изменяется доходность производства, и не может служить синтетическим показателем его эффективности.

Чтобы охарактеризовать экономическую эффективность сельскохозяйственного производства, используют ряд показателей. Наиболее значимым из них является рентабельность, которая в общем виде характеризует прибыльность работы предприятия.

Различают показатели рентабельности: рентабельность реализованной продукции, рентабельность конкретного вида продукции.

Показатель рентабельности реализованной продукции отражает эффективность текущих затрат. Он исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализационной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительность труда, материальных и других затрат на производство. Рентабельность производственных фондов зависит не только от этих факторов, но и от эффективности использования производственного потенциала, результатов непромышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности.

Рентабельность – важнейшая экономическая категория, которая присуща всем предприятиям. Уровень рентабельности показывает эффективность производства с точки зрения получения прибыли на единицу материальных и трудовых затрат по производству и реализации продукции.

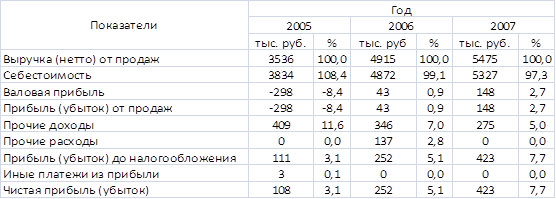

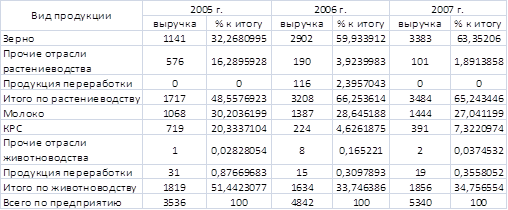

Динамика основных финансовых результатов реализации показана в табл. 9.

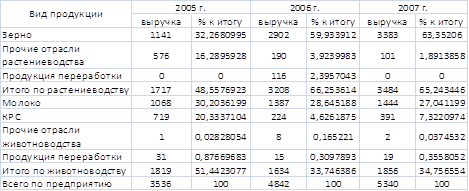

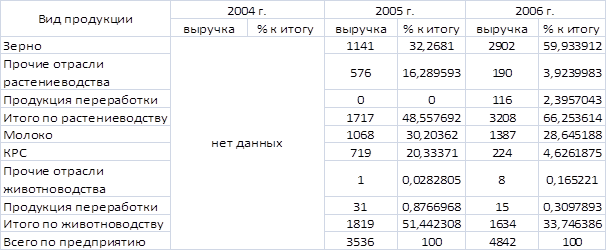

Анализ вышепредставленных данных показывает, что наиболее эффективным для СПК «Дружба» является производство зерна. Зерно является наиболее рентабельной продукцией СПК «Дружба». Хотя реализация зерна идет не вполне успешно, данная отрасль приносит прибыль предприятию. Рост рыночных цен на зерно обеспечивает его высокую рентабельность.

Производство КРС, наоборот, является убыточным и не выглядит перспективным, несмотря на успешную реализацию. Это связано, в первую очередь, с высокой себестоимостью выращивания и откорма КРС и относительно невысокими ценами его реализации.

Производство молока остается рентабельным, хотя его рентабельность упала. Возможно, его реализация идет не очень успешно.

Важнейшим источником информации для анализа показателей рентабельности организации, рентабельности реализованной продукции, рентабельности производства, определения величины чистой прибыли и других показателей является отчет о прибылях и убытках. Глубокий анализ этой формы можно провести с помощью вертикального и горизонтального анализа.

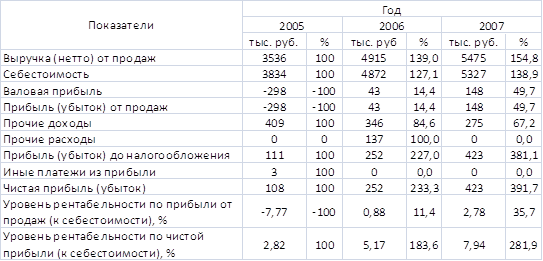

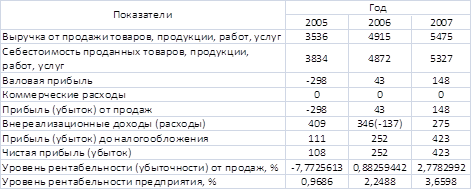

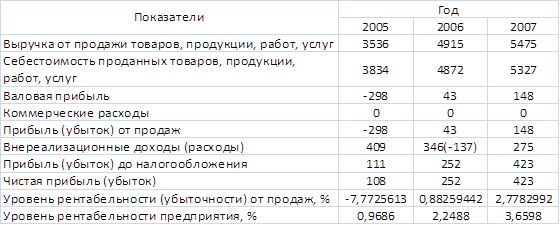

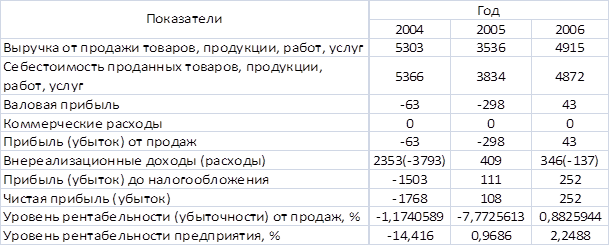

Вертикальный анализ (табл.10) позволяет проанализировать структуру, динамику изменения всех статей затрат и прибылей в общей выручке, предполагая определение структуры основных финансовых показателей с целью более подробного их изучения. Ценность данного анализа заключается в возможности исследования во временном аспекте тенденций изменения результатов деятельности.

Таблица 10. Вертикальный анализ отчета о прибылях и убытках СПК “Дружба” за 2005-2007гг.

Как показывает табл.10, чистая прибыль СПК “Дружба” формируется в основном из валовой прибыли (совпадающей с прибылью от продаж) и из разницы между прочими доходов и прочими расходами. При этом прочие доходы оказывают значительное влияние на формирование чистой прибыли.

В 2005 г. предприятие потерпело убыток от продаж (-8,4% от выручки), который, тем не менее, был покрыт прочими доходами, и предприятие имело 3,1% чистой прибыли. В 2006 г. предприятие имело незначительную (0,9%) прибыль от продаж, однако чистая прибыль возросла за счет прочих доходов до 5,1%. В 2007 г. прибыль от продаж возросла до 2,7%, а чистая прибыль до 7,7%. Разница между прочими доходами и прочими расходами составила 11,6% (от выручки) в 2005 г., в 2006 г. сократилась до 4,2% и в 2007 г. составила 5,0%.

Несложным, но весьма эффективным по своим аналитическим возможностям является горизонтальный анализ формы № 2, предполагающий сравнение финансовых показателей с предыдущими периодами времени с целью определения тенденций в развитии предприятия. Горизонтальный анализ является дополнением вертикального анализа. При его проведении необходимо учитывать влияние инфляции на результаты прошлой деятельности.

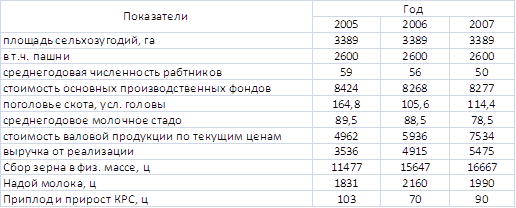

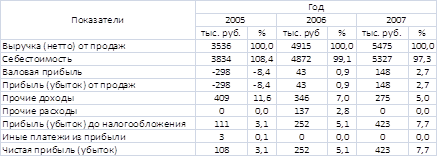

Таблица 11. Горизонтальный анализ отчета о прибылях и убытках СПК “Дружба” за 2005-2007гг.

Судя по табл. 11, как выручка от продаж, так и себестоимость продукции возрастают, однако рост выручки (54,8% за два года) опережает рост себестоимости (38,9%), вследствие чего наблюдается рост прибыли от продаж (149,7%), совпадающей с валовой прибылью. В то же время происходит снижение прочих доходов (32,8%). Прочие расходы имелись только в 2006 году. Иные платежи из прибыли пренебрежимо малы, вследствие чего чистая прибыль практически совпадает с прибылью до налогообложения. За рассматриваемый период наблюдается значительный рост чистой прибыли (в 3,9 раза).

Что касается динамики изменений данных показателей, рост выручки, себестоимости и валовой прибыли замедляется, а уменьшение прочих доходов и рост чистой прибыли происходят почти линейно.

Результативность бизнеса характеризует целая группа показателей рентабельности. Сам по себе рост выручки, всех видов прибыли уже характеризует деятельность любого предприятия как довольно успешную. Некоторые инвесторы рассматривают показатели рентабельности как основополагающие при рассмотрении вопросов вложения капитала, как имеющие даже большее значение, чем показатели ликвидности и финансовой устойчивости. Если в течение нескольких лет показатели рентабельности улучшаются, это свидетельствует об эффективности управления, способности предприятия получать прибыль в настоящем и будущем.

За рассматриваемый период уровень рентабельности СПК “Дружба” по прибыли от продаж относительно вырос на 135,7% (с -7,77% до 2,78%). В то же время уровень рентабельности по чистой прибыли относительно вырос на 181,9% (с 2,82% до 7,94%). При этом рентабельность по прибыли от продаж росла замедленно, а рентабельность по чистой прибыли почти линейно.

Итак, вертикальный и горизонтальный анализ отчета о прибылях и убытках СПК “Дружба” позволяет сделать вывод о том, что данное предприятие развивается в целом успешно. Реализация продукции в целом приносит прибыль предприятию. В то же время наблюдается равномерное сокращение прочих доходов, но поскольку они составляют порядка 10% от выручки и их роль заключалась, в основном, в покрытии убытков, чистая прибыль и уровень ее рентабельности в течение рассмотренного периода равномерно возрастают. Полученная прибыль, в частности, позволила СПК впервые за несколько лет приобрести трактор.

Глава 3.Резервы увеличения объема реализации продукции

Как было показано выше, основным резервом увеличения объема реализации продукции является расширение и улучшение каналов ее реализации, особенно зерна. Совершенствование каналов реализации зерна позволит получать стабильную прибыль от реализации зерна и избегать его длительного хранения, что безусловно будет являться стимулом для дальнейшей интенсификации и увеличения объемов производства и реализации зерновых. Совершенствование каналов реализации молока также представляется необходимым.

С проблемой совершенствования каналов реализации продукции тесно связана проблема повышения ее качества. Для этого необходимо не только повышение эффективности труда на предприятии, но и совершенствование его материально-производственной базы. Также следует избегать затоваривания продукции, поскольку длительное хранение снижает ее качество.

С проблемой совершенствования каналов реализации продукции также связана и проблема совершенствования отраслевой структуры предприятия. Для получения максимальной прибыли предприятие должно специализироваться на производстве продукции, пользующейся максимальным спросом, производство которой обладает наибольшей рентабельностью. Основной резерв СПК ”Дружба” в данном направлении – расширение растениеводства за счет отвода ресурсов из животноводства, разумеется, при отлаженных каналах реализации зерна.

При отлаженных каналах реализации продукции значимым резервом увеличения объема ее реализации является интенсификация ее производства. Этот резерв активнее всего используется в СПК ”Дружба”, однако плохое состояние каналов реализации значительно снижает пользу от интенсификации производства, поскольку производимую продукцию, во-первых, не всегда удается реализовать и, во-вторых, приходится ее реализовывать по более низким ценам, что значительно снижает прибыль от производства соответствующего вида продукции.

В этой связи можно дать следующие рекомендации по повышению эффективности производства:

не расширять производство по достижении его наибольшей прибыльности и насыщению имеющихся каналов реализации производимой продукции;

использовать прибыль в основном для качественного, а не количественного развития производства.

Заключение

В данной работе был проведен анализ реализации с/х продукции СПК «Дружба» и полученных финансовых результатов, а также мер по их улучшению.

Реализация с/х продукции, работ и услуг играет важнейшую роль в деятельности любого предприятия, поскольку является основным источником получения прибыли и поступления денежных средств и, следовательно, формирования конечных финансовых результатов деятельности предприятия.

Каждое предприятие заинтересовано в повышении эффективности реализации своей продукции, работ и услуг.

Непосредственное влияние на объемы реализации с/х продукции оказывают объемы ее производства. В сельском хозяйстве существует два пути их повышения: экстенсивный и интенсивный. Как показывает практика, на современном этапе развития с/х наиболее эффективным является интенсивный путь развития с/х, подразумевающий активное внедрение в производство последних научно-технических достижений, повышение производительности и эффективности труда работников, его механизацию, рациональное использование ресурсов.

Тем не менее, повышение объемов производства продукции неэффективно, если не налажены каналы ее реализации. Успешно развивающемуся предприятию необходимо поддерживать существующие и искать новые, более эффективные, каналы реализации своей продукции. Структура товарной продукции предприятия должна наиболее рациональным образом соответствовать спросу на рынке, вследствие чего актуальным является вопрос совершенствования отраслевой структуры предприятия.

Только конкурентоспособная продукция может быть успешно реализована, и важнейшую роль в этом играет ее качество. Технологический прогресс и конкуренция на рынке требуют постоянного повышения качества продукции. Продукция, не соответствующая этому требованию, вытесняется с рынка более качественной продукцией.

Анализ хозяйственной деятельности и экономического состояния СПК «Дружба» показывает, что несмотря на слабое материальное состояние предприятия, оно реализует далеко не все меры по улучшению результатов реализации своей продукции. С одной стороны, проводится интенсификация производства на предприятии - повышается эффективность труда и урожайность зерновых, снижается себестоимость молока. Но с другой стороны, каналы реализации продукции и конъюнктура на ее рынке оставляют желать лучшего.

Экономическим потенциалом СПК «Дружба» является улучшение каналов реализации зерна и молока, совершенствование отраслевой структуры предприятия и улучшение его материальной базы.

Литература

1. Абрютина М.С. Экспресс-анализ бухгалтерской отчетности. – М.: «ДИС», 1999.

2. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: «ДИС», 1999.

3. Бауэр Д. Экономика предприятия.- М.: Эко – Нива, 1999.

4. Бородин А. Пути интенсификации зернопродуктового подкомплекса. // АПК: Экономика, управление, 2000, №9.

5. Беспалова Л.И., Пятов М.Л. “Об отражении в учете реализации продукции”, журнал “Бухгалтерский учет” №7-1996 г.

6. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. – М.: Финансы и статистика. 2005.

7. Ефимова О.В. “Годовая отчетность для целей финансового анализа”, журнал “Бухгалтерский учет” № 2-1998г., с.66.

8. Козырев В.М. Основы современной экономики. – М: Финансы и статистика, 2000.

9. Коваленко Н.Я. Экономика сельского хозяйства с основами аграрных рынков. – М.: 1999.

10. Кейлер В.А. Экономика предприятия. Курс лекций. – М., Инфра – М, 2001.

11. Сушкова С.Н. Экономика сельского хозяйства. Учебное пособие. Ульяновск, УГСХА, 1999.

12. Лисина К.Е., Ягфаров О.М., Куцина Е.И., Погодина Е.А. Методическое пособие по курсу ”Анализ и диагностика финансово-хозяйственной деятельность предприятия”. Ульяновск, УГСХА, 2007.

13.Погостинская Н.Н., Погостинский Ю.А. Системный анализ финансовой отчетности. – СПб. – 1999.

14. Федеральный Закон РФ “О бухгалтерском учете” от 21.11.96г. №129-ФЗ ( с изменениями от 23.07.98г.) Журнал “Бухгалтерский учет” № 11 - 1998г.

15. Щербаков В. Проблемы эффективности интенсивных технологий в новых условиях хозяйствования // МСХ, 1998, №4.

16. Экономика сельского хозяйства. Под ред. Минакова. – М.: КолосС, 2003.

Похожие работы

... этой выгоды между его участниками. И здесь, видимо, ближе к истине К. Маркс, доказывающий, что прибыль есть результат производства. Глава 2. Анализ финансового положения СПК “Дружба" 2.1 Условия хозяйствования и экономическая характеристика деятельности Сельскохозяйственно-производственного кооператив ”Дружба" расположен в с. Араповка Сурского района Ульяновской области. Климат умеренно ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

... 11.Соотношение товарной и валовой продукции. Таблица 12.Соотношение товарной и валовой продукции в натуральном измерении. 2.3 Эффективность реализации продукции, работ и услуг Анализ вышепредставленных данных показывает, что наиболее эффективной для СПК «Дружба» является реализация молока. Молоко является наиболее рентабельной и перспективной продукцией СПК «Дружба». Кроме того, оно ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

0 комментариев