Навигация

2. Метод дисконтирования

Один из принципов анализа эффективности капиталовложений состоит в том, что необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Известно, что затраты на создание и реализацию проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат.

Существует так называемая стоимость денежной единицы во времени, означающая, например, что рубль, полученный раньше, стоит больше чем рубль, полученный позже,

В экономическом и финансовом анализе используют специальную технику для измерения текущей и будущей стоимости одной денежной меркой. Этот технический прием называется дисконтированием.

Дисконтирование является процессом, обратным исчислению сложного процента. Начислением сложного процента называется процесс роста основной суммы вклада за счет накопления процентов, а сумму, полученную в результате накопления процентов, называют будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью.

При начислении сложного процента находят будущую стоимость путем умножения текущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

FV = PV (1+ r)n (1)

где FV– будущая стоимость; PV– текущая стоимость; r – ставка процента; n – число лет.

Процесс определения этой текущей стоимости, обратный начислению сложного процента, и является дисконтированием.

При дисконтировании находят текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

PV = FV/ (1+ r)n (2)

Дисконтирование, как и начисление сложного процента, базируется на использовании процентной ставки. Чтобы упростить расчеты при начислении сложного процента и при дисконтировании, используются специальные таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины (1+ r)n и(1+ r)-n. Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор дисконтирования» (дисконтный множитель).

И в экономическом, и в финансовом анализе дисконтирование – это приведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов (выгод) и затрат.

3. Метод чистой приведенной стоимости

Чистая приведенная стоимость (чистая приведенная величина дохода) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

NPV = ∑ (Ri – Ci)/ (1+i)t (3)

где NPV– чистая приведенная стоимость; Rt – доход (выгода) от проекта в году t; Ct; – затраты на проект в году t; i – ставка дисконта, n – число лет цикла жизни проекта.

Внутренняя норма доходности (окупаемости) – это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. расчетная процентная ставка, при которой чистая приведенная стоимость равняется нулю.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

· дополнительный объем продаж и увеличение цены товара;

· уменьшение валовых издержек (снижение себестоимости товаров);

· остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

· высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

· начальные инвестиции в первый год (годы) инвестиционного проекта;

· увеличение потребностей в оборотных средствах в первый год (годы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

· ремонт и техническое обслуживание оборудования;

· дополнительные непроизводственные издержки (социальные, экологические и т.п.).

4. Метод внутренней окупаемости

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) – это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под величину IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

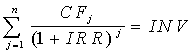

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

(4)

(4)

где CFj – входной денежный поток в j-ый период,

INV – значение инвестиции.

Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

· если значение IRR выше или равно стоимости капитала, то проект принимается,

· если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно.

Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

Заключение

Инвестиционная деятельность – совокупность практических действий по реализации инвестиций. Она может осуществляться за счет собственных финансовых ресурсов и внутрихозяйственных резервов предприятия, а также за счет заемных и привлеченных финансовых средств инвесторов, инвестиционных ассигнований из государственного бюджета, иностранных инвестиций.

Капиталообразующие инвестиции предполагают увеличение производственных материальных и нематериальных активов предприятия. Инвестиции, направляемые на создание и воспроизводство основных фондов, имеющие обычно долгосрочный характер, называют капитальными вложениями.

Осуществление инвестиций в капиталовложения предполагает анализ рисков инвестирования и доходности ценных бумаг. Главной целью формирования инвестиционного портфеля является максимально возможное взаимопогашение рисков, связанных с той или иной формой вложения капитала, что обеспечивает надежность вклада и получение наибольшего гарантированного дохода.

Литература

1. Постановление Правительства от 25 июня 2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

2. Алексеев В.В. Анализ инвестиционной деятельности предприятий. М., 2004.

3. Кишенкова Е. Корректная подготовка данных для проведения инвестиционного анализа в условиях автоматизированных систем.// Финансы. 2004. №2.

4. Емелин В.Э. Финансовый раздел бизнес-плана (основные показатели эффективности инвестиционного проекта).// Директор-инфо. 2002. №1.

Похожие работы

... в установленном порядке является основанием для финансирования строительства, заказа основного оборудования и разработки рабочих чертежей. 2.3. Некоторые направления и пути повышения эффективности капитальных вложений и капитального строительства. Принятие решения на основе тщательного экономического обоснования целесообразности вложения инвестиций на развитие производства является важным, ...

... фондорентабельности можно произвести следующим образом: Rопф = Фо х Rп, где Rопф - фондорентабельность; Фо - фондоотдача; Rп - рентабельность продукции. 4. Расчет и оценка эффективности капитальных вложений Капиталообразующие инвестиции это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также ...

... (6) r- обычная ставка доходности; i-ставка доходности в условиях инфляции; j-показатель инфляции На данный момент в Российской Федерации уровень инфляции достиг 10%. 4 Анализ эффективности инвестиционных проектов в условиях риска В финансовом анализе инвестиций неизбежно сталкиваются с неопределённостью показателей затрат и отдачи. В связи с этим возникает проблема измерения риска и его ...

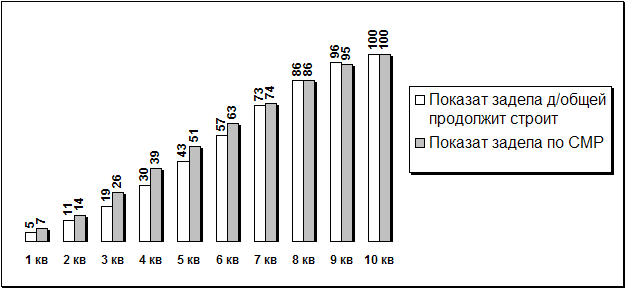

... Показатель Показатели задела в строительстве по кварталам, % сметной стоимости 1 2 3 4 5 6 7 8 9 10 Завод керамического гравия К’п 5 7 11 14 19 26 30 39 43 51 57 63 73 74 86 86 96 95 100 100 Капитальные вложения на начало и конец года (например, первого) определяются исходя из стоимости объекта и задела ...

0 комментариев