Навигация

Оценка и эффективность капитальных вложений

47624

знака

5

таблиц

2

изображения

Содержание

1. Управление основным капиталом 3

2. Методика расчета потребности в инвестициях 7

3. Расчет и оценка использования основного капитала 17

4. Расчет и оценка эффективности капитальных вложений 24

Литература 33

1. Управление основным капиталом

Инвестиция — одно из наиболее часто используемых понятий в экономике, в особенности если она находится в процессе трансформации или испытывает подъем. Термин «инвестиция» (от лат. investio — одеваю) подразумевает долгосрочное вложение капитала в экономику.

Инвестиционная деятельность имеет исключительно важное значение, поскольку создает основы для стабильного развития экономики в целом, отдельных ее отраслей, хозяйствующих субъектов. Не случайно поэтому она регулируется на уровне страны (упомянем о Федеральном законе от 25 февраля

1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений«) и отдельных субъектов РФ (в частности, в Санкт-Петербурге действуют два закона, принятые Законодательным Собранием, «О государственной поддержке инвестиционной деятельности на территории Санкт-Петербурга» от 8 июля 1998 г. № 185-36 и «Об инвестициях в недвижимость Санкт-Петербурга» от 9 июля 1998 г. N° 191-35. Эти законы, в частности, регулируют порядок получения поручительства администрации Санкт-Петербурга в качестве обеспечения обязательств инвестора по возврату заемных денежных средств, привлекаемых для осуществления инвестиционной деятельности, определяют формы бюджетной поддержки, виды налоговых льгот и др.).

Известны различные определения ключевых понятий инвестиционного процесса. В частности, согласно Федеральному закону от 25 февраля 1999 г. № 39-ФЗ под инвестицией пони маются «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие де нежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта», а инвестиционная деятельность есть «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта». На практике не редко термин «инвестиция» понимается в обобщенном смысле как вкладываемые активы и (или) как процесс вложения. Традиционно различают два вида инвестиций — финансовые и реальные. Первые представляют собой вложение капитала в долгосрочные финансовые активы — паи, акции, облигации; вторые — в развитие материально-технической базы предприятий производственной и непроизводственной сфер. За реальными инвестициями в российском законодательстве закреплен специальный термин «капитальные вложения», под которым понимаются «инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты».

Реальные инвестиции, как правило, оформляются в виде так называемого инвестиционного проекта — документа, содержащего: (а) обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами), и (б) описание практических действий по осуществлению инвестиций (бизнес-план).

Объектами капитальных вложений в РФ являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами. Капитальные вложения в объекты, создание и использование которых не соответствуют законодательству РФ и утвержденным в установленном по рядке стандартам (нормам и правилам), запрещены.

Субъектами инвестиционной деятельности являются

инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

Субъектами инвестиционной деятельности являются

инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

В качестве заказчиков по инвестиционному проекту могут выступать как собственно инвесторы, так и уполномоченные ими физические и юридические лица. Непосредственные работы по возведению производственных .мощностей в соответствии с требованиями проекта осуществляются подрядчиками, под которыми понимаются физические и юридические лица, выполняющие работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователями объектов капитальных вложений могут вы ступать как инвесторы, так и любые физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты.

Субъекту инвестиционной деятельности законом разрешено совмещение функций двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

Все инвесторы имеют права на осуществление инвестиционной деятельности, самостоятельное определение объемов и направлений капитальных вложений, владение и распоряжение объектами капитальных вложений и результатами инвестиций, а также осуществление других прав, предусмотренных договором и (или) государственным контрактом в соответствии с законодательством РФ. Вместе с тем инвесторы несут ответственность за нарушение законодательства РФ и обязаны в установленном порядке возместить убытки в случае прекращения или приостановления инвестиционной деятельности, осуществляемой в форме капитальных вложений. Государство не только регулирует инвестиционную деятельность но и, помимо этого, гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности: (а) обеспечение равных прав при осуществлении инвестиционной деятельности; (б) гласность в обсуждении инвестиционных проектов; (в) право обжаловать в суд решения и действия (бездействие) органов государственной власти, органов местного самоуправления и их должностных лиц; (г)

защиту капитальных вложений.

Управленческие решения по поводу целесообразности инвестиций (в особенности реальных), как правило, относятся к решениям стратегического характера. Они требуют тщательного аналитического обоснования

в силу целого ряда причин. Во-первых, любая инвестиция требует концентрации крупного объема денежных средств. Во-вторых, инвестиции, как правило, не дают сиюминутной отдачи, и вследствие этого возникает эффект

иммобилизации собственного капитала, когда средства «омертвлены» в активах, которые, возможно, начнут приносить прибыль лишь через некоторое время. Поэтому любая инвестиция предполагает наличие у компании определенного «финансового

запаса», позволяющего ей безболезненно пережить этап становления нового бизнеса (подразделения, технологической линии и т. п.). В-третьих, в

подавляющем большинстве случаев инвестиции делаются с привлечением

заемного капитана, а потому предполагаются обоснование структуры

источников, оценка стоимости их обслуживания и формулирование аргументов, позволяющих привлечь потенциальных инвесторов.

Похожие работы

... в установленном порядке является основанием для финансирования строительства, заказа основного оборудования и разработки рабочих чертежей. 2.3. Некоторые направления и пути повышения эффективности капитальных вложений и капитального строительства. Принятие решения на основе тщательного экономического обоснования целесообразности вложения инвестиций на развитие производства является важным, ...

... годовой экономический эффект от реализации лучшего варианта определяется по формуле: Э = (31-З2) = (С1 + Ен*К1) - (С2 + Ен*К2) (16) где 31, З2– приведенные затраты по вариантам; С1, С2– себестоимость продукции по вариантам; К1, К2– капитальные вложения по вариантам. Недостатком данной методики является и то, что критерием для определения лучшего варианта являются приведенные, затраты, а ...

... лизинговые платежи осуществляются по фиксированному графику, предприятие-лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, а это способствует стабильности финансовых планов лизингополучателя. Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность ...

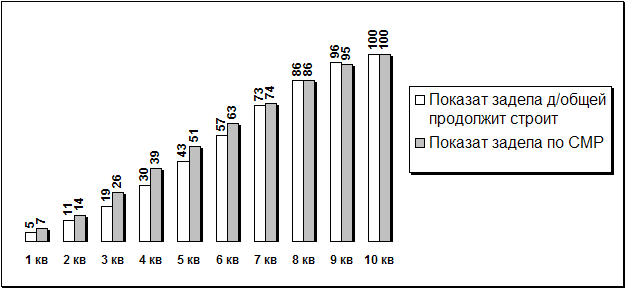

... Показатель Показатели задела в строительстве по кварталам, % сметной стоимости 1 2 3 4 5 6 7 8 9 10 Завод керамического гравия К’п 5 7 11 14 19 26 30 39 43 51 57 63 73 74 86 86 96 95 100 100 Капитальные вложения на начало и конец года (например, первого) определяются исходя из стоимости объекта и задела ...

0 комментариев