Навигация

Коротка характеристика об’єкту аналізу

50318

знаков

0

таблиц

14

изображений

2.1 Коротка характеристика об’єкту аналізу

ВАТ «Березівське» є відкритим акціонерним товариством, що займається виробництвом і реалізацією сільськогосподарської продукції. Воно має глибоку історію існування і розвитку, так засновано його було за радянських часів на базі маєтку пана Закревського, після 1991 року воно залишалося державним господарством, а з 2004 року було реформоване і отримало нині існуючу назву і форму власності.

Для сільськогосподарських підприємств важливе значення має їх природно-географічне розташування. ВАТ «Березівське» розташовується в с.Березова Рудка Пирятинського району Полтавської області на правому березі річки Перевод. Центральна садиба розміщена за 31 кілометр від райцентру, за 9 кілометрів від автотраси «Київ-Харків» і за 13 кілометрів від найближчої залізно дорожньої станції с.Грабарівка. до обласного центру – 180 кілометрів. До переробних пунктів – 31-80 кілометрів. Місцевість заболочена, рельєф широко хвильовий, рівнинний, місцями з балками та ярами. Землі – чорнозем типовий мало гумусний з осолоділими грунтами. Вегетаційний період – 197 днів.

Під сільськогосподарськими угіддями знаходиться 89,1% від 3630 га., ліси і лісосмуги -5,7%, ставки і водосховища – 1,3%, інше – 3,9%.

До складу виробничої частини входить тракторна бригада, молочно-товарна ферма, ферма по вирощуванню птиці та свиней, автогараж, ремонтна майстерня, цех по випічці хліба і виготовленню макаронних виробів, млин, мінімясопереробний цех, міні цех з переробки молока, магазин, кафе,пасіка, рибо господарство.

Трудовими ресурсами господарство може бути забезпечено в повній мірі, працездатне населення с.Березова Рудка складає 1258 чол., а місцевий аграрний технікум здатен забезпечити необхідними спеціалістами. На виробництві постійно зайнято 326чол.

За поданої характеристикою господарство є досить розвинутим і має можливості не тільки виробництва, а й переробки сільськогосподарської продукції.

2.2 Аналіз фінансового стану

Під фінансовим станом розуміється здатність підприємства фінансувати свою діяльність. Тобто характеризується забезпеченість фінансовими ресурсами, необхідними для нормального функціонування підприємства, доцільність їхнього розміщення й ефективність використання, фінансові взаєминами з іншими юридичними і фізичними особами, платоспроможність і фінансова стійкість.

Фінансовий стан може бути стійким, нестійким і кризовим. Здатність підприємства вчасно робити платежі, фінансувати свою діяльність на розширеній основі свідчить про його гарний фінансовий стан.

Аналіз фінансового стану ВАТ «Березівське» матиме етапи:

1. аналіз майнового стану;

2. аналіз фінансової стабільності;

3. аналіз платоспроможності;

4. аналіз ділової активності;

5. аналіз показників рентабельності.

Аналіз майнового стану передбачає розрахунок показників нетто-балансу, питомої ваги активної частини основних засобів та коефіцієнтів зносу, оновлення і вибуття.

Показник нетто-балансу являє собою суму господарських засобів, що знаходяться у розпорядженні цього підприємства. Іншими словами, - це валюта балансу, або підсумок майна. Зростання цього показника в динаміці свідчить про нарощування майнового потенціалу підприємства, зменшення навпаки, про втрату позицій підприємством.

Для аналізу нетто-балансу використаємо Ф.1 «Баланс» ВАТ «Березівське» за 2006 рік (таблиця 2.1.).

Таблиця 2.1.

Баланс ВАТ «Березівське» на 1 січня 2007 р.

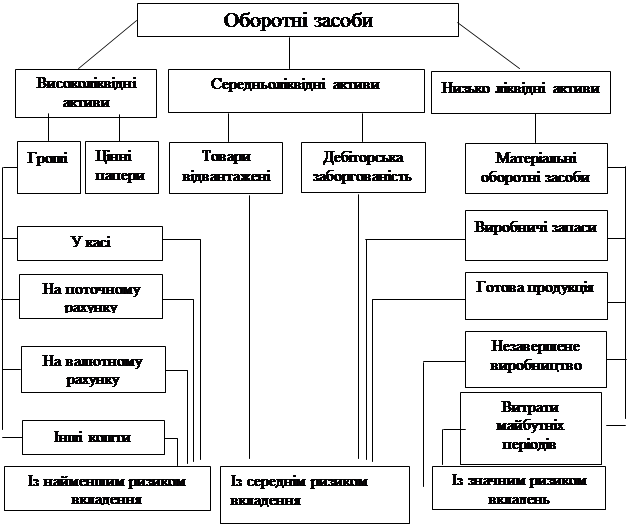

Проведені розрахунки свідчать, що основна питома вага в валюті балансу належить необоротним активам. Їх питома вага станом на кінець 2006 року збільшується на 1,25% і складає 74,67% або 11908,4 т.грн. Оборотні засоби складають на кінець року 25,28% або 4031,1 т.грн., що менше від даних попереднього року на 1,23% або 307,7 т.грн., таким чином відбувається скорочення активів авансованих в оборотні кошти ВАТ «Березівське».

Серед оборотних засобів найбільшу питому вагу займають запаси: 16,96% (4,16+10,91+1,68+0,17+0,04), що зменшилися на 3,59% або на 658,9 т.грн. проти минулого року. Дебіторська заборгованість за товари і послуги складає 0,26% або 41,9 т.грн. на кінець 2006 року, що менше від минулого року на 0,06% або на 11,3т.грн. Грошові засоби становлять 0,18%.

Продовження таблиці 2.1.

Таким чином стан складу активів і зміни в його структурі свідчать про тяжкий фінансовий стан ВАТ «Березівське».

Аналізуючи структуру пасивів можна виділити, що основним джерелом формування майна є власні засоби – 61,02%. Господарство активно користується позиками – довгострокові зобов’язання склали на кінець 2006 року 11,43% або 1823,5 т.грн., що на 0,82% більше ніж минулого року. Поточні зобов’язання складають 17,49%, що більше проти попереднього року на 4,73 % або 699,1 т.грн. Нарощування боргових зобов’язань, що не аргументовано зростанням оборотних засобів свідчить про скрутне фінансове становище і неспроможність самостійно справитися з довготривалим таким станом.

Отже зміни в структурі балансу свідчать про високу залежність ВАТ «Березівське» від зовнішніх джерел фінансування.

Наступною складовою майнового аналізу є обрахунок питомої ваги активної частини основних засобів. Цей коефіцієнт показує, яку частину основних засобів складають активи, що беруть участь у виробничо-технологічному процесі. Розраховується за формулою:

Кп.в.=вартість активної частини основних засобів/вартість основних засобів.

Зростання цього показника показує позитивні тенденції.

Зробимо обрахунок у табл.2.2.

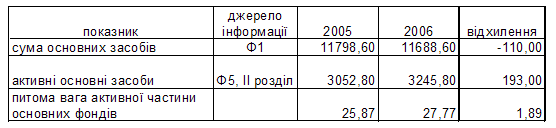

Таблиця 2.2.

Питома вага активної частини основних засобів

Показник питомої ваги активної частини основних засобів становить 27,77% на кінець 2006 року, що на 1,99% більше ніж в попередньому році. Така динаміка сприймається як позитивна, тому що очікується збільшення віддачі від цієї частини фондів, тобто збільшення кількості випуску продукції і збільшення виручки.

Показниками динаміки основних засобів є коефіцієнти зносу, оновлення та вибуття. Коефіцієнт зносу характ6еризує частку зношених основних засобів, списану на витрати у попередніх періодах, у первісній вартості і розраховується слідуючим чином:

Кз=накопичений знос/первісна вартість.

Коефіцієнт зносу доповнюється коефіцієнтом придатності, сума яких складає 100% (або одниницю).

Коефіцієнт оновлення показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби.

Ко=вартість введених ОФ протягом звітного періоду/вартість ОФ

Коефіцієнт вибуття показує питому вагу вибулих основних засобів по причині зносу чи реалізації у загальній вартості засобів, з якими підприємство розпочинало роботу у звітному періоді:

Кв= балансова вартість ОФ, що вибули протягом звітного періоду/ балансова вартість ОФ на початок звітного періоду.

Розрахунки цих коефіцієнтів зведемо в таблицю 2.3.

Таблиця 2.3. Показники динаміки основних засобів

Коефіцієнт зносу складає 25,77%. Це свідчить про те, що основні фонди є не застарівшими, а саме такими, що відповідають сьогоденню і повинні працювати досить добре. Проте слід зауважити, що такий за результативністю показник може також досягатися за рахунок невеликої вартості старих основних засобів, які функціонують з радянських часів і наявності невеликої кількості дорогих основних засобів (сучасний германський зернозбиральний комбайн, новий трактор, нові сучасні причіпні машино-механізми). Коефіцієнт придатності для сільськогосподарського підприємства досить високий і становить 74,23%, що свідчить про оновлені основні засоби ВАТ «Березівським».

Коефіцієнт оновлення складає 5,9% за 2006 рік, це незначне оновлення основних фондів, але разом з коефіцієнтами зносу і придатності свідчить про проведення цілеспрямованої програми оновлення основних фондів ВАТ «Березівським» і нарощування технічного потенціалу господарства. Коефіцієнт вибуття становить 2,48%, що також є незначним. Проте однозначного економічного судження вищенаведеним показникам дати неможливо, тому що на даному етапі не розглядається склад основних засобів і його нормативні значення. З фінансової точки зору управління відносно основних засобів велося успішно, господарство має високу частку нових основних засобів.

Аналіз фінансової стабільності здійснюється, як правило, по пасиву балансу, тобто дає можливість відслідкувати залежність підприємства від його кредиторів та інвесторів. При вивченні фінансової діяльності господарюючого суб’єкта важливим є не тільки те, звідки залучались кошти, а й куди вони вкладені. В процесі аналізу вивчаються коефіцієнт незалежності, коефіцієнт залежності, коефіцієнт співвідношення власних і залучених засобів, коефіцієнт маневреності власного капіталу, коефіцієнт структури покриття довгострокових вкладень, коефіцієнт структури залучених засобів (табл.2.4.).

Таблиця 2.4.

Показники фінансової стійкості ВАТ «Березівське» (2005-2006рр)

За показниками табл. 2.4.можемо сказати, що ВАТ «Березівське» має ризикове фінансове становище за показниками фінансової незалежності і стабільності. Коефіцієнт фінансової незалежності показує, що господарство має заборгованість в межах норм рекомендованих багатьма вченими і становить в 2006 році 61%, не перевищує 50%, а отже у кредиторів не повинно бути сумнівів, що їх кошти будуть повернуті за рахунок активів підприємства. Доповненням є показник фінансової залежності – 39%. Проте слід звернути увагу на наступні коефіцієнти.

Так, коефіцієнт співвідношення власних та залучених засобів показує, що в 2005 році на 1 грн. власних засобів припадало 50 коп. позикових і залучених, а в 2006 році показник збільшився на 14 коп. і склав 64 коп. залучених коштів на 1 власну грн. засобів. Таким чином підприємство не може розрахуватися миттєво за всіма борговими зобов’язаннями і знаходиться у залежності від інвесторів та кредиторів, тобто не має фінансової стабільності.

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні засоби, а яка частина капіталізована. Оскільки показник власних оборотних коштів в 2005 році дуже низький – 645,3 т.грн., то і маневреність відповідно низька – обрахований коефіцієнт становить 0,06. В 2006 році було збільшено кредити і вкладення в основні засоби, після цього власні обігові засоби було втрачено, тому фінансування оборотних коштів ведеться лише за рахунок позикових засобів, що є крайнє ризиковим.

За рахунок довгострокових кредитів фінансується у 2005 р. 14 % основних засобів, а в 2006 р. - 15 %.

Довгострокові кредити становлять у 2005 році 32 % від залучених засобів, а в 2006 р. показник знижується на 3% і становить 29 %.

Отже, ВАТ «Березівське» має скрутне фінансове становище, що пояснюється відсутністю власних оборотних коштів.

Аналіз платоспроможності є наступним етапом, що дасть відповідь на питання чи здатне підприємство погасити своєчасно і в повному обсязі свої короткострокові зобов’язання. Тобто це наявність у підприємства коштів і їхніх еквівалентів, достатніх для розрахунків по кредиторській заборгованості, що вимагає негайного погашення. Таким чином, основними ознаками платоспроможності є:

а) наявність у достатньому обсязі засобів на розрахунковому рахунку;

б) відсутність простроченої кредиторської заборгованості.

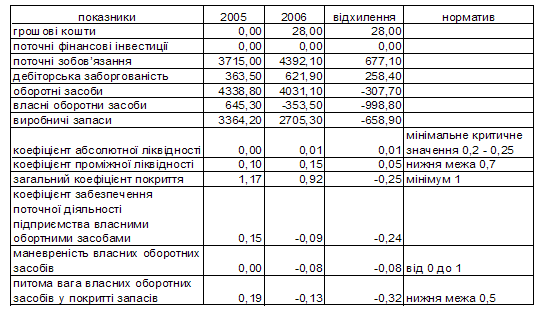

Оцінка проводиться за коефіцієнтом абсолютної ліквідності, коефіцієнтом проміжної ліквідності, загальним коефіцієнтом покриття, коефіцієнтом забезпеченості поточної діяльності підприємства власними оборотними засобами, маневреністю власних оборотних засобів, питомою вагою власних оборотних засобів у покритті запасів (табл. 2.5.).

Таблиця 2.5

Показники ліквідності ВАТ «Березівське» (2005-2006 роки)

За розрахунками ВАТ «Березівське» знаходиться у критичному стані за показниками платоспроможності. Так воно неспроможне взагалі покрити короткострокові зобов’язання за рахунок грошових коштів. За рахунок грошових коштів і дебіторської заборгованості може погасити лише 10% поточних зобов’язань в 2005 році, а в 2006 р. цей показник збільшується на 5% і становить 15%, що в порівнянні з нормативним значенням є дуже низьким показником. В 2006 році не досягається і мінімального нормативного значення за показником загального покриття, тобто на 1 гривню зобов’язань приходиться лише 92 коп. оборотних засобів. В 2006 році повністю втрачено фінансування оборотних активів за рахунок власних засобів, тому показник маневреності можна не розраховувати.

Отже, ВАТ «Березівське» є неплатоспроможним і знаходиться в стані фінансової кризи, тому необхідна розробка антикризових заходів.

Наступним етапом є аналіз ділової активності. Він здійснюється з метою порівняння ефективності використання ресурсів та визначення міри виконання плану за основними показниками і зміни темпів їх росту.

Для цього розрахуємо показники оборотності (табл.2.6.).

Таблиця 2.6.

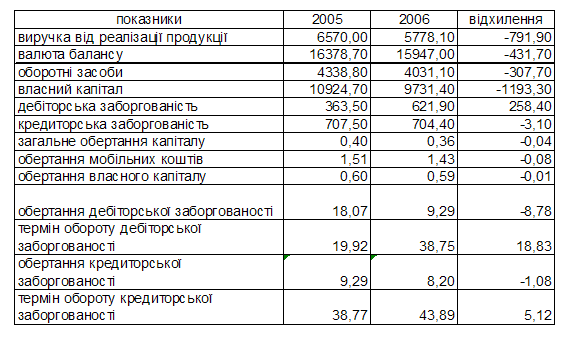

Показники ділової активності

За розрахунками табл. 2.6. на одну гривню авансованого капіталу припадає 40 коп. від реалізації продукції в 2005 році і 36 коп. в 2006 році, це дуже низький показник, а його скорочення свідчить не тільки про низьку оборотність капіталу, але й низьку ділову активність, зниження обсягів продаж і доходності.

Кошти вкладені в оборотний капітал проходили 1,51 оборот в 2005 р. і 1,43 обороти в 2006 р., тобто могли повернутися лише один раз. Виходячи з наявних підрозділів і низької швидкості обертання обігових засобів, можна зазначити, що підприємство недовикористовує свій потенціал.

Власний капітал має також низький показник швидкості обертання, так в 2006 році 1 грн. авансовані кошти у власний капітал принесли віддачу лише в 59 коп. тобто капітал не раціонально використовується і це пояснюється не лише тривалим строком виробничих процесів у сільському господарстві, а й промахами в управлінні.

Швидкість обертання дебіторської заборгованості становить 18,07 разів за 2005 рік, а в 2006 р. цей показник знижується на 8,78 разів і складає 9,29 разів. Обернено пропорційним є показник тривалості обороту дебіторської заборгованості. В 2007 році тривалість обороту дебіторської заборгованості збільшується на 18,83 дні, що розцінюється як негативна динаміка.

Аналогічна ситуація і з показниками швидкості оборотності кредиторської заборгованості: за 2006 рік кредиторська заборгованість обертається на 1,08 рази менше ніж торік, а тривалість обороту кредиторської заборгованості збільшується на 5,12 і становить 39 днів.

Отже, ВАТ «Березівське» має низьку ділову активність за показниками оборотності, причинами є не тільки належність до сільськогосподарської галузі, але й промахи в управлінні капіталом, формуванням і використанням фінансів підприємства.

Останнім етапом є аналіз показників рентабельності (табл..2.7.).

Таблиця 2.7.

Показники рентабельності

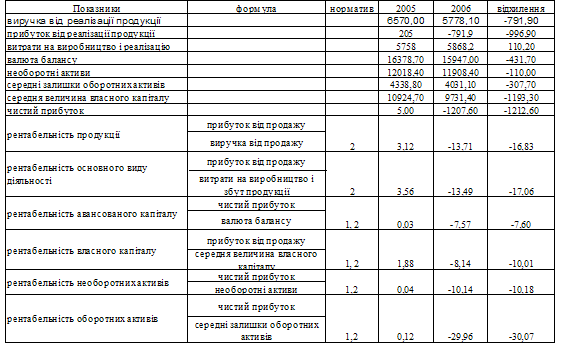

Проаналізуємо рентабельність ВАТ «Березівське» за даними “Звіту про фінансові результати”, «Балансу». З табл. 2.7 порівняно з 2005 роком у 2006 році виручка від реалізації зменшилась на 791,90 тис.грн., а витрати на виробництво та реалізацію збільшились на 110,20 тис.грн., що не могло не відобразитися на прибутковості підприємства. У 2006 році підприємство отримало збиток від реалізації продукції в розмірі 791,9 тис.грн., таким чином прибутковість знизилася на 996,9 тис.грн. Від інших видів діяльності також були отримані збитки, що в сумі склали 1207,6 тис.грн. збитку чистого прибутку, що в порівнянні з 2005 роком менше на 1212,6 тис.грн.

Негативна динаміка відобразилася і на показниках рентабельності. Рентабельність продукції за 2006 рік у динаміці знизилася на 16,83 %. У 2005 році від 1 грн. вкладеної у виробництво продукції було отримано 3,12 коп прибутку, то в 2006 році з кожної вкладеної гривні у виробництво продукції не повернулося 13,71 коп., причиною такої динаміки рентабельності є зниження обсягів виручки, а з показником рентабельності основного виду діяльності – зростання витрат на виробництво і реалізацію продукції, що є похідними від зниження ділової активності.

Рентабельність авансованого капіталу показує, що в 2006 році було отримано збиток в розмірі 7,57%, тобто 7,57 коп. з 1 грн. авансованої у фінансово-господарську діяльність підприємства не повернулося з обороту. Втрати власного капіталу в 2006 році склали 8,14 коп. на 1 вкладену грн.

Отже показники рентабельності дають право сказати, що ВАТ «Березівське» терпить складне фінансове становище обумовлене безвідповідальним відношенням щодо управління діловими характеристиками, дуже повільною реакцією на ринкові зміни, неспроможне забезпечити належні ринки збуту та цінову політику (недоотримання виручки від реалізації), проблеми виробничого характеру (неспроможність знизити витрати за несприятливих природних умов), інші. Необхідно для виправлення ситуації приділити увагу пошуку резервів зниження витрат підприємства, резервів підвищення доходності, пошуку резервів збільшення оборотності оборотних коштів підприємства.

Розділ 3 Аналіз використання оборотних засобів ВАТ «Березівське» та шляхи його покращення

3.1 Аналіз використання оборотних коштів

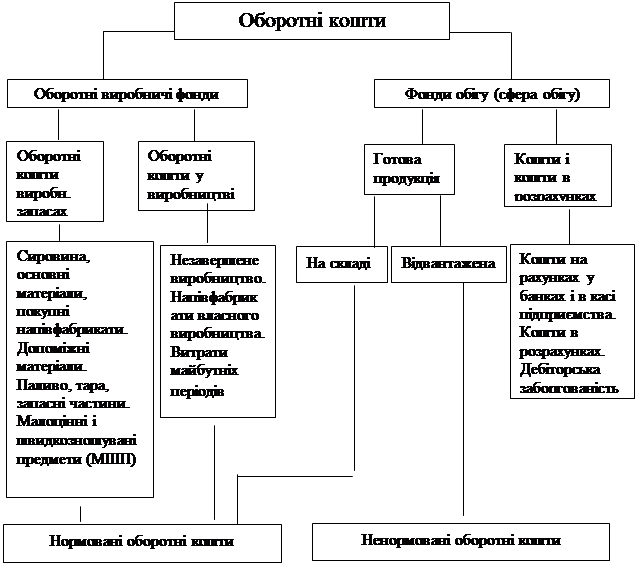

Аналіз оборотних засобів включає в себе:

1. вивчення стану оборотних коштів, складу та структури;

2. аналіз джерел фінансування оборотних засобів

3. аналіз ефективності використання оборотних засобів.

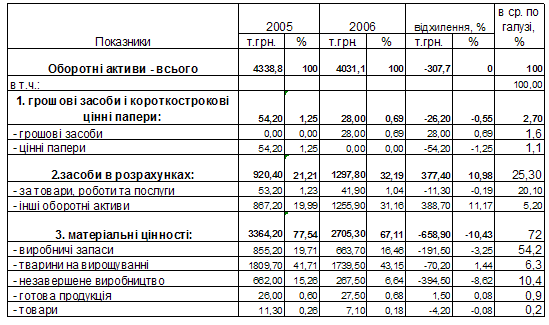

На першому етапі аналізу оборотних коштів розглянемо структуру оборотних активів ВАТ «Березівське» і порівняємо її з середньо статичною по галузі.

Таблиця 3.1.

Склад та структура оборотних засобів ВАТ «Березівське» (2005-2006 рр.)

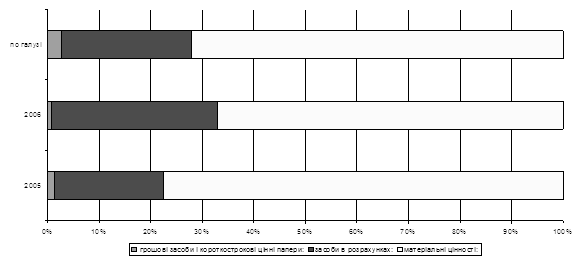

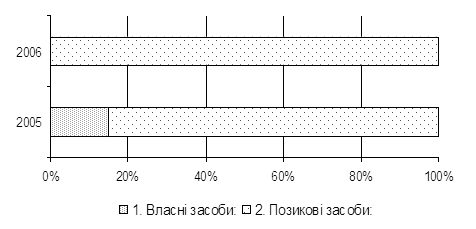

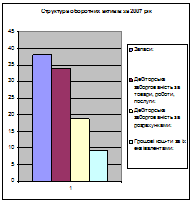

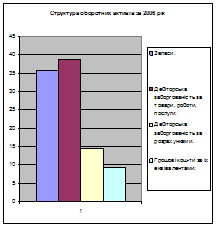

Для наглядності відобразимо структуру оборотних коштів на гістограмі (рис.3.1).

Рисунок 3. 1 Структура оборотних коштів

Аналізуючи дані табл.3.1. слід відмітити, що зменшення загальної суми оборотних коштів відбулося в основному за рахунок зменшення матеріальних запасів на 658,9 тис.грн., а у структурі – 10,43% і в 2006 році матеріальні цінності склали 67,11% оборотних коштів, або 2705,3 тис.грн. Динаміка не може бути оцінена однозначно як позитивна, тому що мова йде про сільськогосподарське підприємство, яке не має прогресивної технології виробництва, користується застарілою технікою, а отже, його виробництво є матеріаломістке, тому у випадку значного скорочення можна говорити про скорочення ділової активності, передбаченому скороченні виробничої діяльності і свідомому зниженні доходів у майбутньому.

Засоби у розрахунках зростають на 10,98%, або 377,4 тис.грн. і на кінець аналізованого періоду складають 32,19% оборотних коштів, або 1297,8 тис.грн. Дебіторська заборгованість дещо зменшується, проте її частка у загальній сумі в порівнянні з середньо галузевим показником є низькою.

Найбільш ліквідні засоби становлять 0,69% оборотних коштів, що менше від середньо галузевих показників на 2,01%. Низький рівень найбільш ліквідних засобів підтверджує складність фінансового становища ВАТ «Березівське».

Фінансові експлуатаційні потреби в оборотних засобах являють собою різницю між засобами (іммобілізовані в запасах сировини, готової продукції, незавершеному виробництві, дебіторській заборгованості) і кредиторською заборгованістю. У 2005 році цей показник склав 3631,3 тис.грн., а в 2006 році – 3298,7 тис.грн. У порівнянні з власними оборотними коштами, можна зробити висновок, що в 2005 році реальний дефіцит наявності грошових засобів складав 3631,3 -645,3=2986 тис.грн., в 2006 році цей показник зріс і склав 3298,7-(-353,5)=3652,2 тис.грн.

Нормування оборотних засобів передбачає встановлення норм по кожному їх виду.

Норматив оборотних коштів щодо запасів можна визначити за формулою:

![]()

Н – норматив для сировини, матеріалів і покупних напівфабрикатів, тис.грн.

О – одноденні витрати сировини, матеріалів, напівфабрикатів, тис.грн.

N – норма оборотних коштів (днів).

Норматив оборотних засобів на кожен вид виробничих запасів:

![]()

С- сума середньоденного споживання виробничих запасів, грн..,

Нр – норма запасу, днів.

Для 2005 року показник нормативу виробничих запасів по підприємству складає 2018 тис.грн, а для 2006 року – 1835 тис.грн. Скорочення нормативу спричинене скороченням виробництва.

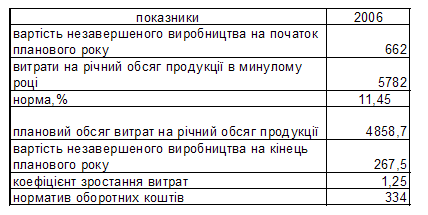

Норматив оборотних коштів по незавершеному виробництву:

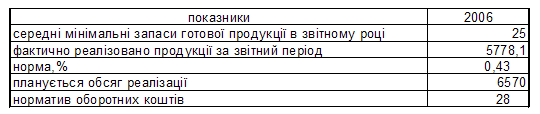

Норматив оборотних коштів по готовій продукції:

Норматив відволікання оборотних засобів по розрахункам із заготівельниками:

![]()

Пл..Р – плановий об’єм від реалізації, грн..

Нв – норма відволікання, %

![]()

С.В. – середнє відволікання, грн./дн.

Д – період відволікання оборотних коштів, днів

Вир. – виручка від реалізації.

Для 2006 року:

С.В.=5778,1/360=16,05 грн/дн.

Нв = 16,05*30/5778,1=0,08 %

Н = 5778,1*0,08=462 тис.грн.

Сукупний норматив оборотних засобів визначається додаванням індивідуальних нормативів по кожному виду нормованих засобів. Для 2006 року він складе:

Н = 1835+334+28+462=2669 тис.грн.

Важливим питанням при дослідженні оборотних коштів є вивчення джерел фінансування оборотних засобів.

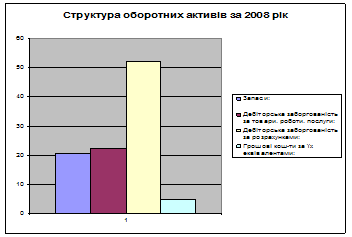

Розглянемо джерела формування оборотних коштів в табл.3.2. і їх структуру - рис.3.2.

Таблиця 3.2.

Джерела формування оборотних коштів ВАТ «Березівське»

Рисунок 3. 2 структура джерел фінансування оборотних засобів

Скрутне фінансове становище відображається на показниках джерел фінансування оборотних коштів. ВАТ «Березівське» прийняло найбільш ризиковий варіант фінансування оборотних засобів – за рахунок позикових і залучених засобів. Так, на кінець 2006 року підприємство не було в змозі самостійно фінансувати виробничу діяльність, а в 2005 році за рахунок власних оборотних коштів фінансувалося 14,87 % використовуваних оборотних засобів, або 645,3 тис.грн. У 2006 році основними джерелами покриття поточних витрат стали короткострокові кредити банку – 22,29 %, або 898,4 тис.грн., кредиторська заборгованість – 17,47 %, або 704,4 тис.грн., а також інші поточні зобов’язання – 44,59 %, або 1797,4 тис.грн.

Структура джерел фінансування є незадовільною і вимагає розробки програми заходів для відновлення фінансово-господарського потенціалу підприємства, що забезпечить відновлення власних джерел фінансування. Якщо тенденція не зміниться, то підприємство, скоріш за все, буде проголошено банкрутом.

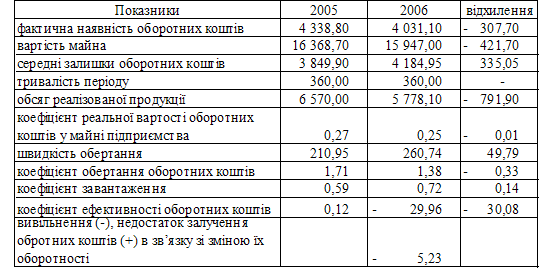

Аналіз використання оборотних коштів проведемо за коефіцієнтом реальної вартості оборотних коштів, швидкістю обертання, коефіцієнтом обертання, коефіцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське».

Таблиця 3.3.

Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р.

ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ніж у попередньому. За коефіцієнтом реальної вартості оборотних коштів у майні в 2006 році становить 25%, що є низьким показником і для сільськогосподарського підприємства (як правило, вважають показник середнім, якщо він становить 60%). Динаміка показника не є позитивною – спостерігаємо зменшення суми оборотних коштів в загальній сумі активів протягом 2006 року на 2%.

Тривалість обороту дуже велика – 211 днів у 2005 році і у 2006 році на 50 днів довше – 271 день. Якщо в 2005 році ВАТ «Березівське» досягало до 2 оборотів за коефіцієнтом обертання, то в 2006 році 1 оборот, що свідчить про великі проблеми у створенні і реалізації товарів підприємством, великий період створення товарів не забезпечує необхідної ефективності. Відбувається просте відтворення оборотних коштів, що не дає можливості розвиватися підприємству, стримує його, а зміна економічних умов на ринку вимагає все більших і більших витрат, які будуть зроблені для створення продукції, проте якщо тенденція не зміниться, то ВАТ «Березівське» і надалі буде скорочувати обсяги оборотних засобів, збільшуватиметься коефіцієнт оборотності. У результаті уповільнення обертання оборотних засобів їх вивільнення складає 5,23 тис.грн.

Оберненим до коефіцієнта оборотності є коефіцієнт завантаження, він показує скільки оборотних коштів бере участь у створенні кожної гривні реалізованої продукції, чим меншим є цей показник, тим краще використовуються оборотні кошти. ВАТ «Березівське» має погані показники за коефіцієнтом завантаження. За 2006 рік показник збільшився на 0,14 грн в 1 грн в порівнянні з 2005 роком і склав 0,72 грн у 1 грн реалізованої продукції. Тенденція, як і в попереднього показника є негативною і вимагає пошуку резервів підвищення кількості оборотів і заходів покращення використання оборотних коштів.

Отже можна зробити висновок, що ВАТ «Березівське» неефективно використовує оборотні кошти, що відображається на фінансовому стані підприємства і є основною перепоною до розвитку і виходу з скрутного фінансового становища, яке склалося.

Можливості проаналізувати більш детально нормативні оборотні засоби не має можливості за браком даних наданих підприємством.

Похожие работы

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... Р = (П: Ос) х 100, де Ке — коефіцієнт ефективності (прибутковості) обігових коштів; Р — коефіцієнт рентабельності обігових коштів. 2. Стан та використання оборотних засобів на підприємстві 2.1 Аналіз фінансового стану підприємства Показники майнового стану підприємства. 1. Частка оборотних виробничих фондів в оборотних активах. Чо.в.ф.= Оборотні виробничі фонди ∕ Оборотні ...

... нормативом оборотних коштів за підсумком розділу 2 активу балансу. Перевищення фактичної наявності над нормативом означає надлишок ВОК, а більш низький розмір – недостачу. 3. Аналіз ефективності використання оборотних коштів Ефективне функціонування оборотних коштів (та й усього капіталу) можливе тільки в такій економічній системі, де в достатній мірі існують відповідні інституціональні ві ...

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

0 комментариев