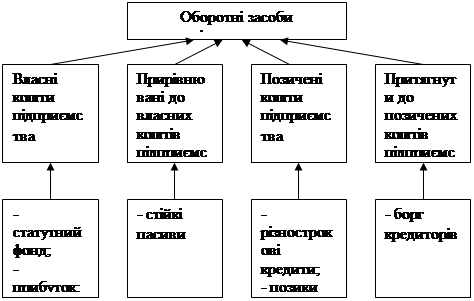

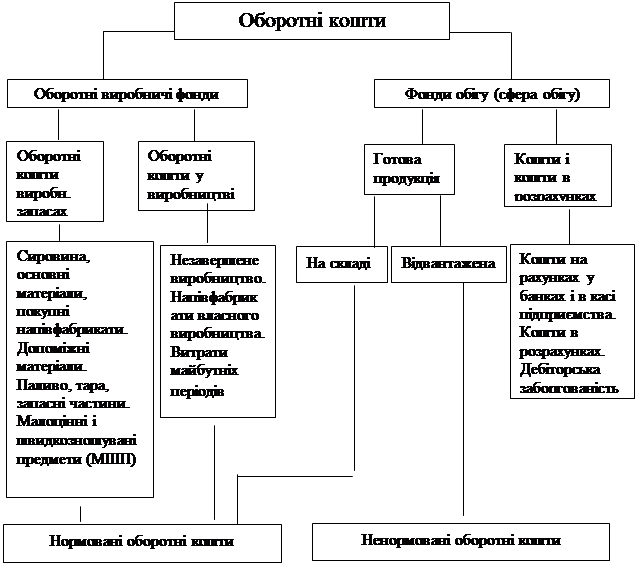

Джерела утворення оборотних засобів

Ефективність використання оборотних коштів

Коефіцієнт оборотності дебіторської заборгованості (обороти)

Маневреність робочого капіталу

Співвідношення короткострокової дебіторської та кредиторської заборгованості

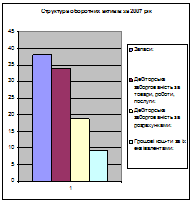

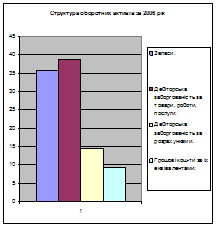

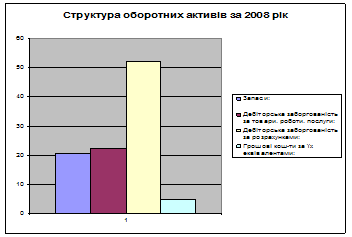

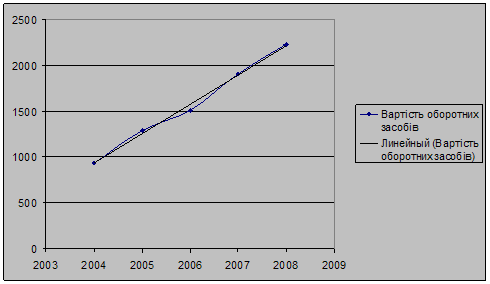

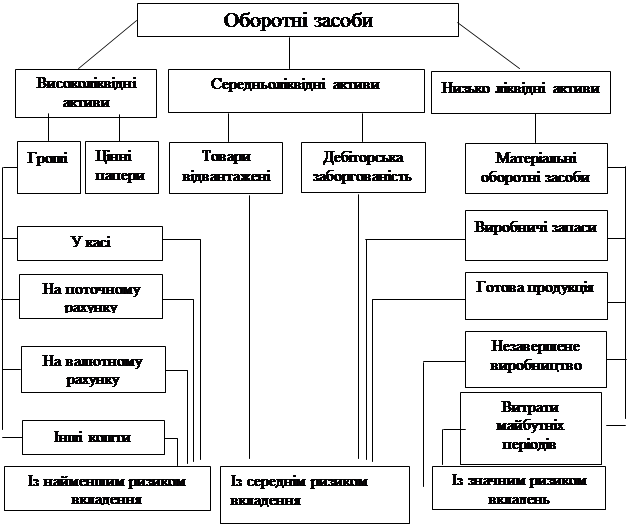

Структура оборотних засобів

Показники використання оборотних коштів і шляхи прискорення їх обертання

Шляхи підвищення ефективності використання оборотних засобів на підприємстві

Навигация

Показники стану і використання оборотних засобів

Показники стану і використання оборотних засобів

73686

знаков

1

таблица

0

изображений

Міністерство аграрної політики України

Харківський національний технічний університет сільського господарства імені Петра Василенка

Кафедра обліку і аудиту

Курсова робота

з дисципліни: «Фінанси підприємств»

на тему:

«Показники стану і використання оборотних засобів»

Виконала:

студентка групи 32 МН

Пятушка Т.С

Науковий керівник:

Малій О.Г.

Харків – 2009

Зміст

Вступ

1. Економічна суть поняття оборотних засобів та їх ефективного використання

1.1 Сутність оборотних засобів та їх класифікація

1.2 Джерела утворення оборотних засобів

1.3 Ефективність використання оборотних коштів

2. Стан та використання оборотних засобів на підприємстві

2.1 Аналіз фінансового стану підприємства

2.2 Структура оборотних засобів

2.3 Показники стану і використання оборотних коштів

2.4 Показники стану власних оборотних коштів

2.5 Показники використання оборотних коштів і шляхи прискорення їх обертання

2.6 Вплив розміщення оборотних коштів на фінансовий стан підприємства

3. Шляхи підвищення ефективності використання оборотних засобів на підприємстві

Висновки

Список літератури

Вступ

Становлення і розвиток в Україні ринкової інфраструктури докорінно зміцнюють економічне, інформаційне і правове середовище функціонування підприємств, зміст їхньої фінансової діяльності.

В сучасних економічних умовах ефективність діяльності підприємств значною мірою визначається станом функціонування їх фінансів. Водночас, від стану фінансів підприємств залежить фінансове становище країни в цілому, адже вони є не просто складовою фінансової системи держави, а її основою.

У процесі своєї господарської діяльності підприємство має грошові відносини з різними контрагентами.

Для здійснення власної фінансово – господарської діяльності підприємство повинно мати в своєму розпорядженні відповідні виробничі фонди. За характером своєї участі у процесі виробництва вони поділяються на основні та оборотні.

На відміну від основних виробничих фондів оборотні фонди споживаються в одному виробничому циклі і їхня вартість повністю переноситься на вартість виготовленої продукції.

Оборотні фонди поділяються на оборотні виробничі фонди та фонди обігу.

Функціонування оборотних коштів розпочинається з моменту їх формування та розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не лише в різних галузях, а навіть і на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяги виробництва, рівень технології та організації виробництва; термін виробничого циклу; система постачання необхідних товарно – матеріальних цінностей і реалізації продукції та інше.

Недостатність джерел формування оборотних коштів призводить до недофінансування господарської діяльності та до фінансових ускладнень. наявність джерел оборотних коштів на підприємстві сприяє створенню наднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних коштів з господарського обороту, зниженню відповідальності за цільове та раціональне використання як власних, так і позичених коштів.

Саме тому підприємство потребує достатньої кількості оборотних фондів, щоб в кінцевому підсумку отримати прибуток.

1. Економічна суть поняття оборотних засобів та їх ефективного використання

1.1 Сутність оборотних засобів та їх класифікація

Діяльність суб'єктів господарювання щодо створення та реалізації продукції здійснюється в процесі поєднання основних виробничих фондів, оборотних фондів і самої праці.

Безперервність процесу виробничої і комерційної діяльності потребує постійного інвестування коштів у ці елементи для здійснення розширеного їх відтворення.

На відміну від основних виробничих фондів оборотні фонди споживаються в одному виробничому циклі і їхня вартість повністю переноситься на вартість виготовленої продукції. При цьому одна їхня частина в речовій формі входить у створений продукт і набирає товарної форми, в якій її буде використано споживачем. Інша частина також повністю споживається в процесі виробництва, але, втрачаючи свою споживну вартість, у речовій формі в продукт праці не входить (паливо).

Таким чином, за умов товарно-грошових відносин запаси предметів праці виступають, з одного боку, як сукупність матеріальних цінностей, з іншого — як втілення затрат суспільної праці у вартості фондів: оборотних, виробничих і фондів обігу.

В економічній літературі існують різні підходи до визначення сутності оборотних коштів. Дехто з економістів спрощено трактує їх як «предмети праці», «матеріальні активи», «гроші, що обертаються». Найчастіше можна натрапити на два визначення оборотних коштів.

По-перше, оборотні кошти — це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

По-друге, оборотні кошти — це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші. Деякі автори таке саме визначення дають терміну «оборотний капітал». Це свідчить про ідентичність, на їхню думку, понять — оборотні кошти та оборотний капітал.

У зарубіжній економічній літературі окремі автори визначають оборотний капітал як оборотні активи за мінусом короткострокових зобов'язань. У такий спосіб дається визначення власного оборотного капіталу.

Узагалі «капітал» виступає в трьох формах: грошовій, продуктивній і товарній. Найбільш широке, загальне поняття капіталу відповідає його грошовій формі. В економічній теорії «грошовий капітал» розглядається як вартісна форма всього капіталу, а не лише як певна сума грошей, що спрямовується в процесі господарсько - підприємницької діяльності на придбання засобів виробництва і предметів праці.

Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну. На першій стадії під час авансування коштів здійснюється придбання й нагромадження необхідних виробничих запасів.

У виробничому процесі авансується вартість для створення продукції: у розмірі вартості використаних виробничих запасів, перенесеної вартості основних фондів, витрат на саму працю (заробітна плата та пов'язані з нею витрати). Виробнича стадія кругообігу оборотного капіталу завершується випуском готової продукції, після чого настає стадія реалізації.

На третій стадії авансування коштів триває доти, доки товарна форма вартості не перетвориться на грошову. Отримання виручки від реалізації свідчить про корисність створеної суспільством вартості і про відтворення авансованих у ній коштів. Грошова форма, якої набирає оборотний капітал на третій стадії кругообігу, одночасно є і початковою стадією наступного обороту капіталу.

Самозростання капіталу відбувається в процесі кругообігу оборотного капіталу, який проходить різні стадії і набирає різних форм. Оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди.

Склад і розміщення оборотного капіталу залежать від того, в якій сфері він функціонує: виробнича, торгово-посередницька, сфера послуг (у тім числі фінансових).

Оборотні кошти підприємств класифікуються за трьома ознаками:

1) залежно від участі їх у кругообігу коштів;

2) за методами планування, принципами організації та регулювання;

3) за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Такий розподіл оборотних коштів зумовлений наявністю в кругообігу коштів двох самостійних сфер — сфери виробництва і сфери обігу. Чим більша питома вага оборотних коштів, розміщених у сфері виробництва, тим ефективніше використовується оборотний капітал.

Залежно від методів планування оборотні кошти поділяються на нормовані та ненормовані.

Необхідність розподілу оборотних коштів на нормовані й ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших витрат. Встановлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

За джерелами формування оборотні кошти поділяються на:

1)власні та прирівняні до власних;

2)залучені;

3)інші.

Класифікація оборотних коштів має важливе значення, оскільки дає можливість підприємству визначити оптимальний склад і структуру, потребу та джерела формування оборотних коштів. Від цього значною мірою залежить фінансовий стан підприємства.

Система організації оборотних коштів побудована на певних принципах.

По-перше, надання підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів.

По-друге, визначення планової потреби і розміщення оборотних коштів за окремими елементами й підрозділами. Мається на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань та ритмічної роботи (розробка норм тривалої дії та щорічних нормативів).

По-третє, коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків.

По-четверте, раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства.

По-п’яте, контроль за раціональним розміщенням і використанням оборотних коштів. Мається на увазі проведення аналізу ефективності кругообігу коштів, що використовуються, з метою прискорення їх обертання.

Похожие работы

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... підрозділу окремо . Якщо асортимент продукції різноманітний, то норматив обчислюється по основній продукції, що становить 70-80% її загальної маси. 1.3 Показники стану і використання оборотних коштів Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується ...

0 комментариев