Навигация

Визначення резервів робочого часу

19168

знаков

1

таблица

0

изображений

5. Визначення резервів робочого часу.

Основним джерелом резервів є скорочення витрат робочого часу. Конкретні причини витрат робочого часу встановлюється при аналізі балансу робочого часу.

При аналізі необхідно враховувати, що збільшення середньої тривалості робочого дня не говорить про поліпшення використання робочого часу. Збільшення середньої тривалості робочого дня свідчить про збільшення середнього перебування робітників на роботі й нічого не говорить про збільшення власного робочого часу.

Вивчаючи в трудовому колективі використання робочого часу, аналіз варто проводити за двома напрямками: з одного боку, визначити зменшення робочого часу внаслідок зменшення чисельного складу трудового колективу, з іншого – виявити втрати робочого часу. Виходячи з фактичної чисельності робітників і планової кількості годин роботи одного робітника, розраховують кількість робочого часу.

У процесі аналізу вивчаються втрати робочого часу, у тому числі непродуктивні витрати робочого часу. Непродуктивні витрати робочого часу складаються з утрат робочого часу унаслідок виготовлення забракованих виробів, їх виправлення, а також витрат робочого часу, пов’язаних з відхиленнями від технологічного процесу (додаткові витрати робочого часу).

Великі непродуктивні витрати робочого часу викликані насамперед підвищеними вимогами до якості продукції, що випускається, унаслідок конкурентної боротьби на ринках збуту.

При аналізі важливо установити, які з причин, що викликали втрати робочого часу, є залежними від трудового колективу (прогули, перестої устаткування з вини робітників і т.д.), а які не обумовлені його діяльністю (відпустки в зв’язку з вагітністю та пологами, відпуст-ки на час навчання, хвороби і т.д.). Зменшення втрат робочого часу до повного їх усунення з причин, що залежать від трудового колективу, є резервом, що не вимагає капітальних вкладень, але дозволяє швидко одержати віддачу.

Велике значення при вивченні використання робочого часу має аналіз організації виробництва з метою розширення зон обслуговування устаткування і машин на підставі поєднання професії і робіт, а також концентрації робіт за наскрізними спеціальностями (наприклад, ремонтні роботи, технічне обслуговування подібного устаткування в різних виробництвах і т.д.). Проведення таких заходів важливе там, де праця пов’язана з активним спостереженням за роботою машин і агрегатів.

6. Організація обліку робочого часу для виявлення витрат і резервів його економії.

Способи обліку:

· ведення спеціальних облікових документів;

· проведення фотографій (самофотографій) робочого дня;

· організація миттєвих спостережень.

3. Аналіз динаміки продуктивності праціПродуктивність праці характеризується двома основними показниками, пов’язаними з використанням трудових ресурсів:

1. Виготовлення товарної продукції в розрахунку на одного працівника.

2. Трудомісткість (витрати робочого часу на виробництво одиниці продукції).

Розрізняють річну, місячну, годинну й інші види продуктивності праці.

Порядок аналізу продуктивності праці.

1. Визначаються абсолютні й відносні зміни фактичного показника продуктивності праці порівняно з плановим чи розрахунковим показником.

2. Визначається приріст виробництва продукції за рахунок зміни трудомісткості й чисельності працівників.

3. Вивчення факторів, що впливають на зміну продуктивності праці.

Основні групи факторів зміни продуктивності праці:

1) підвищення технічного рівня виробництва;

2) удосконалювання управління організацією виробництва і роботи;

3) структурні зрушення виробництва;

4) зміна обсягу виробництва на збільшення продуктивності роботи;

5) інші фактори.

Порядок визначення впливу факторів на підвищення продуктив-ності роботи:

1) визначається зміна трудомісткості випуску продукції в результаті впровадження заходів, що входять до тієї чи іншої групи

2) факторів;

3) визначаються відносне чи умовне вивільнення чисельності працівників у результаті впровадження окремих заходів;

4) визначається зміна продуктивності роботи за рахунок того чи іншого фактора;

5) визначається узагальнююче визначення впливу факторів на збільшення продуктивності роботи (за методом ланцюгових підстановок).

4. Аналіз використання фонду оплати праціФонд оплати роботи складається:

1) із фонду основної зарплати.

2) фонду додаткової оплати роботи.

3) інших заохочень і компенсаційних виплат

Основний зміст аналізу витрат коштів на оплату роботи полягає у порівнянні фактичного фонду оплати з плановим. При цьому плановий фонд оплати праці перераховується на фактичний обсяг виробництва, рівень доходів і середньооблікову чисельність працівників з метою виявлення сум, виплачених понад рівень, передбачений фактичним обсягом виробництва (реалізації) продукції, робіт послуг.

Крім цього, для аналізу засобів, спрямованих на оплату праці, використовуються наступні показники:

1) зміна фонду оплати праці з окремих категорій працівників;

2) зіставлення темпів зростання оплати праці та її продуктивності;

3) зміна заробітку одного працівника промислово-виробничого персоналу (ПВП) і окремих категорій.

При аналізі використання фонду оплати праці необхідно приділяти увага аналізу засобів на оплату праці, що входять до собівартості продукції.

Велике значення при проведенні аналізу коштів на оплату праці в собівартості продукції має вирішення питання про те, що аналізувати: елементи чи статті витрат, оскільки витрати на виробництво в практиці планування, обліку й аналізу прийнято групувати за елементами і статтями.

Групування витрат за елементами мало застосувалося в аналізі і використовувалося в основному для аналізу динаміки співвідношень упредметненої і живої праці, визначення потреби у виробничих запасах, обчислення оборотності окремих видів нормованих оборотних коштів й інших показників. Показники витрат на виробництво і реалізацію продукції відповідно до чинної системи податків і зборів у розрізі за елементами набули першорядного значення. Особлива увага податкових органів і підприємств приділяється при цьому елементу «Витрати на оплату праці», що є базою для обчислення ряду податків, зборів і відрахувань.

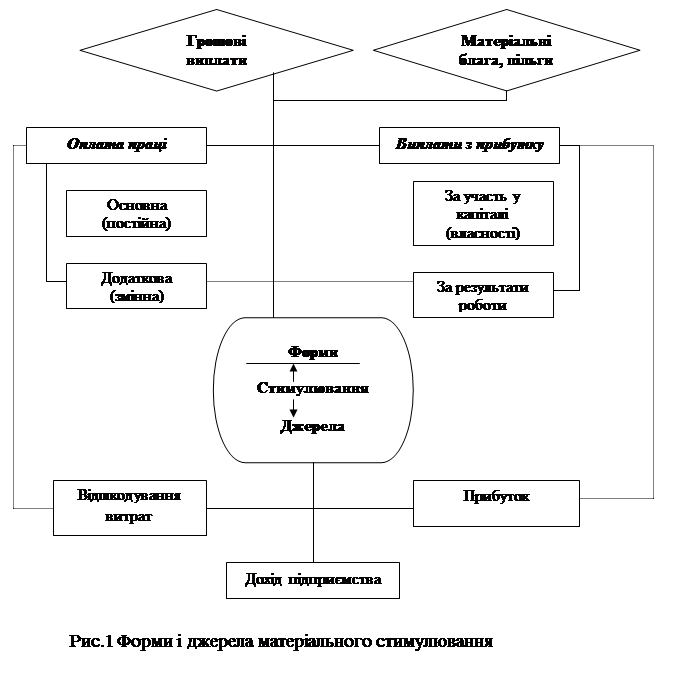

| Кошти на оплату праці у складі собівартості продукції |

| ||||||||||||||||||||||

| |||||||||||||||||||||||

| |||||||||||||||||||||||

| Оплата праці робітників | Оплата праці службовців |

| |||||||||||||||||||||

| |||||||||||||||||||||||

| Постійна частина |

| ||||||||||||||||||||||

| |||||||||||||||||||||||

| Змінна частина | Чисельність службовців |

| |||||||||||||||||||||

| |||||||||||||||||||||||

| Відхилення оплати за тарифними ставками |

| ||||||||||||||||||||||

| |||||||||||||||||||||||

| Середня оплата праці службовців | |||||||||||||||||||||||

| Обсяг продукції | Відхилення за оплатою відпусток | ||||||||||||||||||||||

| Відхилення окладів | |||||||||||||||||||||||

| Структура продукції | Доплати за понаднормовий час | ||||||||||||||||||||||

| Відхилення премій | |||||||||||||||||||||||

| Пряма оплата праці на одиницю виробу | Оплата цілодобових і внутрішньозмінних перестоїв | ||||||||||||||||||||||

| Доплати | |||||||||||||||||||||||

| Трудо-місткість одиниці виробу | Середньо-годинна оплата | Відхилення за іншими видами доплат і оплат |

| ||||||||||||||||||||

| |||||||||||||||||||||||

| |||||||||||||||||||||||

Рис. 1. Факторна система коштів на оплату праці

На рис. 1 подана факторна система коштів на оплату праці в складі собівартості продукції.

Розглянемо характер впливу основних факторів, включених у модель. Формування витрат на оплату праці залежить насамперед від категорії працівників, оскільки оплата праці робітників найбільшою мірою піддається впливу обсягу випуску продукції (при відрядних формах оплати праці) чи відпрацьованого часу (при погодинній формі оплати праці). Оплата праці службовців виробляється за встановленими посадовими окладами, тобто прямо не пов’язана з обсягом виробництва.

Змінні витрати на оплату праці містять відрядну, пряму частини заробітної плати та відпускні. Зазначені види оплат залежать від обсягу випущеної продукції – чим він більший, тим більше нараховується оплати робітником. Об’ємний фактор діє спільно зі структурним.

Ще одним фактором, що впливає на змінну частину оплати праці робітників, є пряма оплата праці за одиницю виробу, котра залежить від трудомісткості одиниці виробу і чергової оплати праці, що змінюються під впливом факторів науково-технічного прогресу і поліпшення організації виробництва і праці.

У змінній частині витрат на оплату праці робітників найбільшу питому вагу може мати збільшення прямої оплати праці на одиницю продукції, що може бути пов’язаним з уведенням нових тарифних розцінок, виходячи зі збільшення мінімальної заробітної плати. Незначні зміни в змінній частині оплати праці робітників можуть бути викликані структурними зрушеннями у випуску продукції. У постійній частині витрат на оплату збільшення (порівняно з попереднім періодом) може відбуватися в оплаті праці за тарифними ставками у результаті їх збільшення.

5. Аналіз умов праці виробничого колективуОсновну характеристику умов праці складають наступні компоненти:

1. Психофізіологічні умови праці.

2. Санітарно-гігієнічні і безпечні умови праці.

3. Культура роботи і культурно-побутове обслуговування на виробництві.

1. При аналізі психофізіологічних умов праці оцінюється відповідність установленим нормам і нормативам наступних характеристик виробничого середовища:

а) вага і напруженість праці;

б) режим праці і відпочинку;

в) темп і ритм виробничого процесу.

Основні фактори, що впливають на зміну характеристик виробничого середовища: скорочення ручної, важкої і шкідливої праці, зниження ступеня її напруженості праці, раціональне поєднання режимів праці і відпочинку.

2. Санітарно-гігієнічні умови праці регулюються санітарними нормами – гранично припустимими величинами виробничих негативних явищ, перевищення яких може призвести до погіршення здоров’я і працездатності.

Виробничі негативні явища (шкідливі) обумовлені різними факторами:

а) хіміко-фізичними властивостями сировини;

б) недосконалістю технологій виробництва;

в) незадовільним станом навколишнього середовища;

3. Культура праці і культурно-побутове обслуговування.

Сутністю аналізу культури роботи на виробництві є оцінка рівня задоволення трудящих: культурно-побутовим обслуговуванням відповідно до чинних норм і нормативів (наявність побутових приміщень, спортзалів, медпунктів і т. ін.).

Основні економічні показники впровадження заходів щодо поліпшення умов роботи:

1) збільшення продуктивності роботи;

2) річна економія від скорочення втрат у зв’язку з поліпшенням несприятливих умов роботи.

Мінімальна інформація про соціопрофесійну структуру персоналу підприємства необхідна для того, щоб можна було зрозуміти поведінку людей. Особливо необхідно співвідносити структуру персоналу з місією організації, з вимогами до рівня організації виробництва й обслуговування споживачів продукції (товарів, робіт, послуг) підприємства. У даний час працездатність у виробничому процесі розглядається як властивість соціотехнічної системи, формована якістю і взаємодією її елементів, що обумовлює потенційно доступний конкретному працівнику рівень продуктивності праці та якість продукції. Такий підхід означає, що розвиток технологічної системи, підбор, навчання і мотивація персоналу, організація виробництва і праці підпорядковується єдиній меті – підвищенню працездатності індивідуума у виробничому процесі, а науково-технічний рівень і якість виробничого процесу є факторами підвищення працездатності.

Вікова структура персоналу помітно впливає на психосоціологічний клімат у колективі підприємства. Аналіз структури персоналу з погляду тривалості робочого стажу не треба плутати з віковим аналізом. Підприємство, що орієнтується при прийомі на роботу переважно нових працівників, може стикнутися з підвищеним ризиком плинності кадрів. Вивчення розподілу робітників за стажем роботи і змін цієї структури в часі має важливе значення не тільки для визначення кадрової стратегії підприємства, але і для аналізу причин його невдач. Не слід забувати, що перевага досвідченого персоналу (працівників зі стажем) може відбивати як успіх обраної політики підприємства, так і невдачі спроб скорочення плинності кадрів. Структура персоналу, урівноважена за робочим стажем (не занадто молоді, але і не занадто старі кадри), свідчить про раціональну політику вибору працівників з відповідними досвідом, освітою і кваліфікацією.

Формування структури персоналу за статтю залежить від цілої низки причин. Серед них деякі обмеження, пов’язані зі специфікою спеціальності, соціальною стратегією деяких підприємств (систематичний прийом на роботу жінок, щоб мати можливість утримувати більш низький рівень заробітної плати і/чи стримувати активність профспілок або не брати жінок на роботу, щоб уникати «материнських» пропусків роботи).

Література

1. Абрютина Н.А., Грачёв И.В. Анализ финансово-экономической деятельности предприятия. – М.: Дело и сервис, 2008. – 256 с.

2. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / П.П. Табурчак, А.Е. Викуленко, Л.А. Овчинникова и др.; Под ред. П.П. Табурчака, В.М. Тумина, М.С. Сапрыкина. – Ростов н/Д: Феникс, 2008. – 352 с.

3. Анализ хозяйственной деятельности в промышленности: Учебник / Н.А. Русак, В.И. Стражев, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – 3-е изд. – Мн.: Вышэйш. шк., 2009. – 386 с.

4. Аналіз господарської діяльності промислового підприємства: Зб. задач / За ред. С.І. Шкарабана. – Тернопіль: ТАНГ, 2009. – 79 с.

5. Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. – М.: Финансы и статистика, 2007. – 368 с.

Похожие работы

... праці, який в середньому по господарству складається із показників продуктивності праці в галузях рослинництва і тваринництва та окремих виробничих підрозділах. 3. Аналіз продуктивності праці в промислових виробництвах сільського господарства . Колектив кожного підприємства повинен добиватися підвищення продуктивності праці для зростання виробництва без збільшення чисельності працюючих. ...

... і підвищення кваліфікації робітників (а також службовців). Ефективне використання трудових ресурсів передбачає розробку заходів, спрямованих на забезпечення сталості складу працівників. При аналізі цієї сторони використання трудових ресурсів розраховують кілька показників, які характеризують за категоріями працівників (або в цілому по підприємству) обороти з прийняття та вибуття, плинність ...

... підвищення продуктивності праці, заходи щодо їх реалізації, втрати на них, строки проведення, а також відповідальні виконавці. 2. АНАЛІЗ ПРОДУКТИВНОСТІ ПРАЦІ НА ПІДПРИЄМСТВІ 2.1 Коротка фінансово-економічна характеристика ВАТ “Сумський завод продовольчих товарів” Завод продовольчих товарів був створений у 1987 році на базі Бездрицького комбінату по переробці спирту. Після того, як Кабінет ...

... такі показники - допоміжна характеристика використання трудових ресурсів у КСП. Інформаційною базою для визначення показників використання трудових ресурсів у КСП на мікрорівні є оперативний облік та звітність цих підприємств, на макрорівні - матеріали офіційної статистики. Зайнятість в особистому підсобному господарстві Оскільки домашнім господарством зайняте практично все сільське населення, ...

0 комментариев