Групування витрат за статтями калькуляції

Розрахунок витрат за техніко-економічними факторами (умовами)

Загальна організаційно-економічна характеристика та оцінка фінансового стану підприємства

Аналіз динаміки виконання плану за показниками собівартості послуг

Аналіз собівартості за калькуляційними статями витрат

Виявлення внутрішніх резервів економії матеріальних і паливно-енергетичних ресурсів

Вдосконалення формування витрат виробництва в ДАТ “Придніпровські магістральні нафтопроводи”

Навигация

Групування витрат за статтями калькуляції

Аналіз витрат на виробництво ДАТ "Придніпровські магістральні нафтопроводи"

57071

знак

8

таблиц

1

изображение

1.2 Групування витрат за статтями калькуляції

Витрати, пов'язані з виробництвом і збутом (реалізацією) продукції (робіт, послуг), під час планування, обліку і калькулювання собівартості продукції (робіт, послуг) групуються за статтями:

- матеріальні витрати (сировина та матеріали, покупні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств та організацій; паливо і енергія на технологічні цілі; зворотні відходи (вираховуються);

- оплата праці (основна заробітна плата; додаткова заробітна плата);

- відрахування на соціальне страхування;

- медичне страхування;

- витрати на утримання та експлуатацію устаткування;

- інші виробничі витрати (МШП, витрати на відрядження, роз’їздний характер робіт, послуги зв’язку, тимчасова непрацездатність за рахунок підприємства).

До наведеної вище номенклатури статей калькуляції міністерства за погодженням з Мінекономіки, Мінфіном та Мінстатом можуть вносити зміни з урахуванням особливостей техніки, технології та організації виробництва галузі і питомої ваги окремих видів витрат у собівартості продукції, а також об'єднувати кілька типових статей калькуляції в одну або виділяти з однієї типової статті кілька статей калькуляції.

До прямих витрат належать витрати, пов'язані з використанням природної сировини, в частині відрахувань для покриття витрат на геологорозвідку, плата за деревину, продану на пні, та за воду, що вибирається з водогосподарських систем у межах затверджених лімітів, а також платежі за використання інших природних ресурсів.

Витрати за статтею калькуляції “Сировина та матеріали" включаються безпосередньо до собівартості окремих видів продукції та замовлень.

Витрати на покупні матеріали, що використовуються в процесі виробництва продукції (робіт, послуг) для забезпечення нормального технологічного процесу, віднесення яких безпосередньо до собівартості окремих видів продукції ускладнене, включається до собівартості продукції в такому порядку:

а) встановлюються норми витрат цих матеріалів на кожний вид продукції;

б) відповідно до встановлених норм витрат та цін матеріалів установлюються кошторисні ставки на одиницю продукції, які періодично переглядаються відповідно до зміни норм витрат матеріалів або цін;

в) фактичні витрати на зазначені матеріали включаються до собівартості окремих видів продукції, товарної продукції та незавершеного виробництва пропорційно до кошторисних ставок.

До статті калькуляції "Паливо і енергія на технологічні цілі” відносяться витрати на всі види палива й енергії (як одержані від сторонніх підприємств та організацій, так і виготовлені самим підприємством), що безпосередньо використовуються в процесі виробництва продукції.

Витрати на паливо та енергію на технологічні цілі відносяться безпосередньо до собівартості окремих видів продукції на основі Показань контрольно-вимірювальних приладів.

Витрати на паливо і енергію на технологічні цілі, віднесення яких безпосередньо до собівартості окремих, видів продукції ускладнене, включаються до собівартості продукції пропорційно до кошторисних ставок,

Витрати на покупну енергію складаються з витрат на її оплату за встановленими тарифами.

Витрати на власне виробництво електричної та інших видів енергії, а також на трансформацію та передачу придбаної енергії до місця її споживання включаються до собівартості продукції цих підприємств за собівартістю, крім тих випадків, коли виробництво електроенергії планується в складі продукції, що реалізується, та коли вона відпускається за встановленими тарифами.

Витрати палива й енергії на опалення виробничих приміщень, внутрішнє й зовнішнє освітлення та інші господарські потреби відображаються у загальновиробничих і загальногосподарських витратах, витрати палива й енергії на транспортні роботи, пов'язані з обслуговуванням виробництва, та на приведення в дію устаткування — у витратах на утримання та експлуатацію устаткування.

Витрати на сировину, матеріали, покупні комплектуючі вироби, напівфабрикати, паливо, енергію та інші матеріальні ресурси формуються виходячи з цін їх придбання, включаючи витрати на транспортування, зберігання та доставку, які здійснюються сторонніми організаціями, матеріальних витрат, пов'язаних з транспортною доставкою (в тому числі вантажно-розвантажувальні роботи) матеріальних ресурсів транспортом і персоналом підприємства, втрат від нестачі матеріальних цінностей у дорозі в межах норм природного збитку.

До статті калькуляції “Заробітна плата” відносяться витрати на виплату основної та додаткової заробітної плати, обчисленої згідно з прийнятими підприємством системами оплати праці, у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників, зайнятих виробництвом продукції.

1.3 Політика управління витратами

Початок широкомасштабних процесів приватизації, акціонування, зростання кількості приватних фірм, розширення контактів з іноземними партнерами — все це породжує гостру необхідність оволодіння сучасними механізмами і методами фінансового аналізу.

Потреба вивчення внутрішнього і зовнішнього економічного середовища об'єктів господарювання, кон'юнктури ринку і його адаптивності, можливої конверсії капіталу та оцінки ступеня економічного ризику вносять суттєві зміни в методику й організацію аналітичних досліджень.

Формування ринкового механізму змінює характер аналітичних досліджень, розширює зону діагностики і пошуку. Їх результати повинні давати змогу швидкої адаптації до змін ринкової кон'юнктури, передбачати можливі зміни поведінки партнерів, уникати невиправданого ризику.

За сучасних умов не можна обмежуватися інформацією про встановлені на певний час економічні відносини. Велике значення має також інформація про еволюцію цих відносин, тривалішу динаміку економічного розвитку, які свідчать про стабільність, перспективність і надійність партнерства в усіх аспектах.

Ефективність аналітичного забезпечення фінансового менеджменту визначається сукупністю параметрів управління, які оцінюють за варіантами ба-гатокритеріальної оптимізації. Визначальними серед них є показники прибутковості, фінансової стабільності, економічного зростання, конкурентоспроможності тощо.

Стратегія управління витратами є однією з допоміжних стратегій управління діяльністю підприємства в цілому. Управління витратами передбачає:

Організація обліку витрат в цілому і за статтями витрат.

Аналіз витрат.

Нормування витрат.

На підставі загальних критеріїв господарювання в умовах ринку виробничу діяльність оцінюють з погляду досягнення максимальних фінансових результатів і економічної стабільності. Воднораз фінансова діяльність, управління фінансовими ресурсами розглядаються через призму оптимізації виробництва, пошуку найвигідніших сфер підприємництва, раціонального маневрування грошовими потоками.

На основі Виробничої програми підрозділу і норм витрат ресурсів складається План витрат у складі показників кошторису (собівартості продукції, робіт) і планових калькуляцій. Планування витрат, як і їх фактичне формування, здійснюється знизу вверх, починаючи з місць витрат і центрів відповідальності. Закінчується цей процес складанням загального кошторису підприємства і визначенням собівартості продукції.

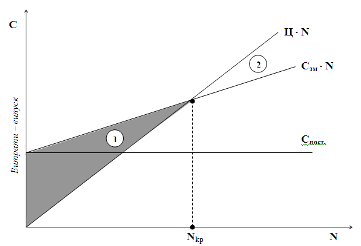

Критичний обсяг виконаних робіт, вище якого виробництво стає рентабельним, можна обчислити аналітично. Як видно з графіка на рис. 1, для критичної програми виробництва витрати і виручка від виконаних робіт рівні, тобто

Nkp • Cзм + Спост = Ц • Nkp (1)

Рис. 1. Залежність витрат і прибутку підприємства від обсягу виконаних робіт: 1 - збитки; 2 - прибуток

Звідси:

![]() (2)

(2)

де, Сзм - змінні витрати на одиницю робіт;

Спост - постійні витрати за розрахунковий період;

Ц — ціна одиниці виконаних робіт.

Похожие работы

... на третину, і в 2000 році воно склало 73,4 млрд. куб. м. Споживання нафти і нафтопродуктів в Україні за останні роки стабілізувалося на рівні 25-29 млн. тонн. 5. ТРУБОПРОВІДНИЙ ТРАНСПОРТ УКРАЇНИ Трубопровідний транспорт є найекономічнішим засобом транспортування рідкого палива, пального і технологічного газу, різних хімічних продуктів. Це відносно новий вид транспорту. В Україні він виник у ...

... ібних установ проявляється в працях, розроблених працівниками, та співробітництві з підприємствами не тільки в місцевій сфері діяльності інших регіонів. Рис. 2.2. Декомпозиція комплексу моделей енергоспоживання регіонами України Проведення аналізу є вкрай необхідним, адже для економіки сучасної України характерна дуже низька ефективність використання енергетичних ресурсів. Таке положення ...

... суми державного боргу не повинна перевищувати 60 відсотків фактичного річного обсягу валового внутрішнього продукту України. РОЗДІЛ 3 АНАЛІЗ ДЖЕРЕЛ ВИТРАТ ТА ВЗАЄМОЗВ'ЯЗКУ ФІНАНСОВИХ ВІДНОСИН РІЗНИХ РІВНІВ ДЕРЖАВНОГО УПРАВЛІННЯ ЕКОНОМІКОЮ В УКРАЇНІ 3.1 Джерела фінансування загальнодержавних витрат Згідно Закону України „Про Державний бюджет України на 2005 рік” [1] встановлено (Стаття ...

... і становив 2.30, відповідно збільшився дохід, прибуток і рентабельність перевезень що призвело до зменшення витрат підприємства. 3. Технологія і організація перевезень фанери з міста Рівне (Україна) в місто Мілан (Італія) рухомим складом ТзОВ „Камаз-Транс-Сервіс” 3.1 Дослідження вантажопотоку Згідно договору, укладеного ТзОВ „Камаз-Транс-Сервіс”, на 2006 рік прогнозується обсяг перевезень ...

0 комментариев