Ринкові умови та фактори, що впливають на діяльність підприємства

Аналіз структурної забезпеченості та ефективного використання основних фондів

Рік: 2003 рік:

Аналіз структурної забезпеченості оплати праці та ефективного використання трудових ресурсів

Р: 2004 р:

Напрями вдосконалення господарської діяльності

Навигация

Р: 2004 р:

Аналіз діяльності ВАТ "Київський маргариновий завод"

63310

знаков

25

таблиц

5

изображений

2003 р: 2004 р:

Показники менші бажаного рівня.

Платоспроможність характеризується достатньою кількістю оборотних активів підприємства для погашення своїх зобов’язань протягом року.

Підприємство вважається платоспроможним, якщо його загальні активи більші, ніж поточні. Нездатність підприємства задовольнити вимоги кредиторів по оплаті товарів, сплаті до бюджету, позабюджетних фондів та інші у зв’язку з перевищенням зобов’язань над вартістю майна та інших активів характеризує його неплатоспроможність.

Основними показниками, на основі яких можна визначити платоспроможність підприємства, є:

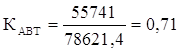

1. Коефіцієнт автономії (фінансової незалежності) – показник, який характеризує частку власних активів у загальній сумі всіх активів підприємства, використаних ним для здійснення статутної діяльності. Розраховується коефіцієнт автономії за такою формулою:

(19)

(19)

ВК – власний капітал;

ВМ – вартість майна.

2001 рік: 2002 рік: 2003 рік:

;

;  ;

;

2004 рік: 2005 р:

![]()

![]()

Величини цих показників дозволяють припустити, що на 2005 рік всі зобов’язання заводу можуть бути покриті власними активами (всі показники більші 0,5).

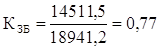

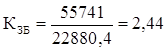

2. Коефіцієнт забезпечення боргів є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто:

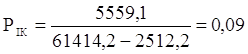

(20)

(20)

ПК – позикові кошти (сума поточних та довгострокових зобов’язань).

2001 рік: 2002 рік: 2003 рік:

;

;  ;

; ![]() .

.

2004 рік: 2005 рік:

Отже, борги підприємства у 2001 році перевищували його власний капітал, однак протягом наступних років підприємство наблизилося до нормального показника коефіцієнта забезпечення боргів (![]() 1). Перевищення власних коштів над позиковими вказує на те, що підприємство має достатній рівень фінансової стійкості відносно незалежне від зовнішніх джерел.

1). Перевищення власних коштів над позиковими вказує на те, що підприємство має достатній рівень фінансової стійкості відносно незалежне від зовнішніх джерел.

ризику, тобто про зменшення платоспроможності підприємства.

3. Коефіцієнт покриття (платоспроможності) - показник, який характеризує рівень достатності оборотних коштів для погашення своїх поточних зобов’язань протягом року:

(22)

(22)

ПА – поточні активи;

![]() сума витрат майбутніх періодів;

сума витрат майбутніх періодів;

ПЗ – поточні зобов’язання.

2001 рік: 2002 рік:

![]() ;

; ![]() ;

;

2003 рік: 2004 рік:

![]() ;

; ![]()

2005 рік:

![]()

Так як всі значення більші одиниці, то підприємство “Київський маргариновий завод” вважається платоспроможним (загальні активи більші, ніж поточні зобов’язання), тобто своєчасно ліквідує борги.

Фінансова стійкість – це такий стан підприємства, коли обсяг його майна достатній для погашення зобов’язань, тобто підприємство є платоспроможним.

Основним показником , що характеризують фінансову стійкість, є:

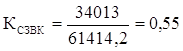

1. Коефіцієнт співвідношення залучених і власних коштів – показник, який показує, скільки позичкових коштів залучило підприємство на одну гривню вкладених в активи власних коштів:

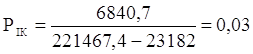

(23)

(23)

2001 рік: 2002 рік: 2003 рік:

![]() ;

; ![]() ;

;

2004 рік: 2005 рік:

![]() ;

; ![]()

Дані показники вважаються позитивними, так як вони менші одиниці (за виключенням 2001 року).

В загальному вигляді привабливість окремого підприємства включає:

1. Загальну характеристику підприємства – характер технології; наявність сучасного обладнання, складського господарства, власного транспорту; географічне розміщення; наближеність до транспортних комунікацій.

2. Характеристику технічної бази підприємства – стан технології, вартість основних фондів, коефіцієнт фізичного та морального старіння основних фондів.

3. Номенклатуру продукції, що випускається.

4. Статутний фонд, власники підприємства, ціна акцій .

5. Виробничу потужність.

6. Місце підприємства в галузі, на ринку, рівень його монопольності.

7. Характеристику системи управління.

8. Структура витрат на виробництво.

9. Обсяг прибутку та напрями його використання.

10. Оцінку фінансового стану підприємства.

Отже, розрахувавши основні показники фінансово-господарської діяльності можна їх звести і зробити комплексний аналіз.

Таблиця 10

Основні показники, що визначають ефективність діяльності ВАТ “Київський маргариновий завод”

| № п/п | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| Основні засоби | ||||||

| 1 | Коефіцієнт фізичного зносу | 0,45 | 0,34 | 0,40 | 0,44 | 0,44 |

| 2 | Коефіцієнт оновлення | 0,038 | 0,040 | 0,043 | ---- | ---- |

| 3 | Коефіцієнт вибуття | ---- | 0,033 | 0,030 | ---- | ---- |

| 4 | Коефіцієнт приросту | ---- | 0,035 | 0,039 | ---- | ---- |

| Оборотні кошти | ||||||

| 5 | Коефіцієнт оборотності | ---- | 2,3 | 1,9 | 1,7 | 2,0 |

| 6 | Коефіцієнт завантаження | ---- | 0,43 | 0,52 | 0,59 | 0,5 |

| 7 | Тривалість одного обороту в днях | ---- | 159 | 192 | 215 | 182 |

| Трудові ресурси | ||||||

| 8 | Продуктивність праці, тис.грн. | ---- | 8,17 | 22,9 | 25,9 | ---- |

| 10 | Середня заробітна плата за місяць, год. | 493 | 566 | 584 | 623 | 712 |

| Рентабельність | ||||||

| 11 | Рентабельність власного капіталу (%) | ---- | 0,94 | 9,1 | 3 | ---- |

| 12 | Рентабельність сукупного капіталу (%) | ---- | 0,7 | 6 | 7 | ---- |

| 13 | Рентабельність продажів (%) | ---- | 0,77 | 4,5 | 4,3 | ---- |

| 14 | Рентабельність інвестованого капіталу (%) | ---- | ---- | 9 | 3 | --- |

| Платоспроможність | ||||||

| 15 | Коефіцієнт автономії | 0,43 | 0,71 | 0,64 | 0,63 | 0,51 |

| 16 | Коефіцієнт забезпечення боргів | 0,77 | 2,44 | 1,8 | 1,7 | 1,05 |

| 17 | Коефіцієнт фінансового лівериджу | ---- | ---- | 0,041 | 0,10 | 0,28 |

| 18 | Коефіцієнт покриття (платоспроможності) | 1,77 | 3,44 | 3,03 | 3,25 | 2,85 |

| Фінансова стійкість | ||||||

| 19 | Коефіцієнт співвідношення власних і залучених коштів | 1,31 | 0,41 | 0,55 | 0,48 | 0,67 |

Як і кожне підприємство, ВАТ “Київський маргариновий завод” має ряд недоліків, про що свідчать негативні значення певних розрахункових показників. Крім того, в 2005 році спостерігається збитковість виробництва, однак це можна пояснити не обов’язково негативною діяльністю підприємства, а, наприклад, величиною дебіторської заборгованості.

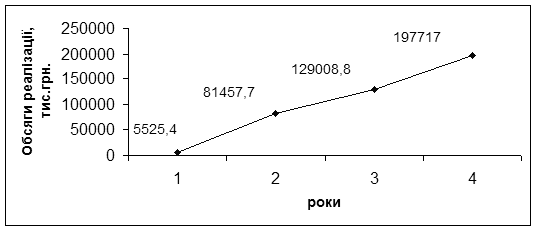

Обсяги всієї реалізованої продукції у грошовому виразі за останні чотири роки мають зростаючу тенденцію, що свідчить про ефективну діяльність підприємства, про збільшення попиту на дану продукцію.

Рис.5. Обсяги реалізації продукції ВАТ “Київський маргариновий завод” за 2002 – 2005рр.

Умовні позначення: 1 –2002 р., 2 – 2003 р.,3 – 2004 р., 4 –2005 р.

Дослідивши питання стану основних фондів, можна сказати, що він в принципі позитивний, адже позитивним у роботі підприємства є стан, коли обсяг основних виробничих фондів, які вибули у звітному році, менший обсягу знову введених в експлуатацію цих фондів у цьому році, що і спостерігається на маргариновому заводі (219 < 1912,0 та 1456<3239,9).

На підприємстві спостерігається збільшення продуктивності праці. Середня зарплата працівників значно перевищує мінімальну зарплату в країні, а також прожитковий мінімум.

Що стосується фінансової стійкості підприємства, то ситуація досить позитивна, однак рентабельність надто низька.

Розділ 3 Вдосконалення та впровадження нових технологій виробництва

Похожие работы

... мають забезпечити успішне функціонування виробництва в майбутньому. Вони потребують використання сучасних методів аналізу для вибору оптимальних напрямків і шляхів розвитку виробництва на перспективу з урахуванням об'єктивних законокономірностей По винні передбачати розробку й реалізацію політики оптимального поєднання використання власних і позичених коштів для забезпечення оптимального ...

... без додаткових інвестицій, як інституціальні перетворення, удосконалення фінансово – кредитної системи, поєднання ринкових регуляторів, посилення державного регулювання економіки.7. Перспективи розвитку і розміщення харчової промисловості в умовах ринкової економіки. Командно - адміністративна система господарювання, що функціонувала в період з 1920-х років і до середини 1980-х років і ...

0 комментариев