Навигация

3. Параметричний аналіз

3.1 Аналіз показників платоспроможності

Наступним етапом аналізу фінансового стану підприємства є оцінка ліквідності та платоспроможності.

Потрібно зазначити, що платоспроможність – можливість підприємства своєчасно задовольнити платіжні зобов’язання. Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань.

Для оцінки ліквідності підприємства необхідно порахувати наступні коефіцієнти:

Коефіцієнт поточної ліквідності/коефіцієнт покриття, коефіцієнт загальної ліквідності/ - дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань.

Якщо поточні активи перевищують по величині поточні зобов’язання, підприємство може розглядатися як таке, що успішно функціонує.

Кпл = ОА/ПЗ

Кпл поч.=7931,6/3265,5=2,43

Кпл кін.=12074,5/6228,2=1,94

ОА – оборотні активи,

ПЗ – поточні зобов’язання .

В нашому випадку як на початок так і на кінець звітного періоду відношення оборотних активів і поточних зобов’язань більше одиниці. Отже, можна зробити висновок, що підприємство функціонує успішно.

Коефіцієнт швидкої ліквідності /миттєвої ліквідності/ - враховує якість оборотних активів. При його розрахунку враховуються найбільш ліквідні поточні активи (крім запасів).

Коефіцієнт швидкої ліквідності розраховується за формулою:

Кшл = (ОА-ВЗ)/ПЗ,

Кшл поч.=( 7931,6-2680,7)/3265,5=1,61

Кшл кін.=(12074,5-3210,5)/6228,2=1,42

де: ВЗ - виробничі запаси.

Орієнтовне значення цього коефіцієнта дорівнює 1. На початок звітного періоду значення цього коефіцієнта становило 1,61, тобто на одну гривню поточних зобов’язань підприємство має 1,61 грн. ліквідних активів. В нашому випадку цей коефіцієнт має тенденцію до зниження, що є негативним для підприємства.

Більш точним коефіцієнтом платоспроможності є коефіцієнт абсолютної ліквідності, який показує, яка частина поточних (короткострокових) зобов’язань може бути погашена негайно.

Коефіцієнт абсолютної ліквідності розраховується за формулою:

КАЛ = ГК / ПЗ,

Кал поч. року = 323,4/3265,5=0,099

Кал кін. року = 336,8/6228,2= 0,054,

де: ГК - грошові кошти.

Теоретичне значення даного коефіцієнта не повинне бути меншим 0.2 - 0.25.

Позитивна динаміка даного коефіцієнта - до зростання. В даному випадку коефіцієнт є досить низьким і має негативну тенденцію до зниження, тому підприємству потрібно приймати заходи щодо збільшення величини грошових коштів та їх еквівалентів.

Узагальнення результатів розрахунків, обчислення динаміки зміни коефіцієнтів ліквідності підприємства проводиться в таблиці 3.1.

Таблиця3.1.

Аналіз динаміки коефіцієнтів ліквідності (платоспроможності)

| № з/п | Коефіцієнти | На початок року | На кінець року | Відхилення | |

| +,- | % | ||||

| 1. | Коефіцієнт поточної ліквідності | 2,43 | 1,94 | -0,49 | 79,82 |

| 2. | Коефіцієнт швидкої ліквідності | 1,61 | 1,42 | -0,18 | 88,51 |

| 3. | Коефіцієнт абсолютної ліквідності | 0,099 | 0,054 | -0,04 | 54,60 |

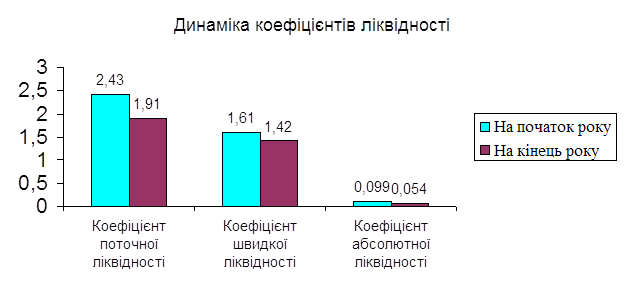

Проаналізувавши дану таблицю, можна зробити висновки, що всі коефіцієнти мають негативну тенденцію до зниження. Так, коефіцієнт поточної ліквідності на кінець року, порівняно з початком року зменшився на 0,49 одиниць, що становить 79,82%; коефіцієнт швидкої ліквідності зменшився на 0,18 одиниць, тобто на 88,51%; коефіцієнт абсолютної ліквідності зменшився на 0,04 одиниць, тобто на 54,60%. Тенденцію даних показників досить наглядно можна зобразити, використовуючи графічний метод.

Наступним етапом економічного аналізу є проведення факторного аналізу.

Рис. 3.1.1. Динаміка коефіцієнтів ліквідності ВАТ „Костопільський ЗТП”

Рис. 3.1.1. Динаміка коефіцієнтів ліквідності ВАТ „Костопільський ЗТП”

Наступним етапом економічного аналізу є проведення факторного аналізу коефіцієнтів загального покриття та абсолютної ліквідності методом ланцюгових підстановок та відносних різниць, використовуючи, як вихідні, дані таблиці 3.1.2.

Таблиця3.1.2.

Вихідні дані для проведення факторного аналізу

| Показники | На початок року | На кінець року | Відхилення | |

| Абс.+,- | Темп росту, % | |||

| 1.Оборотні активи, тис. грн | 7931,60 | 12074,50 | 4142,90 | 152,23 |

| 2.Грошові кошти та їх еквіваленти, тис. грн | 323,40 | 336,80 | 13,40 | 104,14 |

| 3.Поточні зобов’язання, тис. грн | 3265,50 | 6228,20 | 2962,70 | 190,73 |

| 4.Коефіціїнт загального покриття | 2,43 | 1,94 | -0,49 | 79,82 |

| 5.Коефіцієнт абсолютної ліквідності | 0,10 | 0,05 | -0,04 | 54,60 |

Таблиця 3.1.3.

Розрахунок впливу факторів на зміну коефіцієнта загального покриття прийомом ланцюгових підстановок

| Підстановка | Оборотні активи (Х1) | Поточні зобов'язання (Х2) | Результуючий показник - коефіцієнт покриття (Y) | Розмір впливу фактора |

| "0" | 7931,6 | 3265,5 | 2,429 | - |

| "1" | 12074,5 | 3265,5 | 3,698 | 1,27 |

| "2" | 12074,5 | 6228,2 | 1,939 | -1,76 |

| Сумарний вплив факторів | -0,49 | |||

Результуючий показник, тобто коефіцієнт покриття зменшився на 0,49 одиниць. Збільшення оборотних активів на 4142,9 тис. грн., що в свою чергу призвело до зростання результуючого показника на кінець року на 1,27 одиниці. Але, разом з тим, на кінець року зросла величина поточних зобов’язань на 2962,7 тис. грн., що спричинило зменшення коефіцієнт покриття на 1,76 одиниць. В цілому, сумарний вплив обох факторів спричинив зниження результуючого показника - коефіцієнта покриття на 0,49 одиниць, що оцінюється негативно.

Таблиця 3.1.4.

Розрахунок впливу факторів на зміну коефіцієнта абсолютної ліквідності прийомом ланцюгових підстановок

| Підстановка | Грошові кошти та їх еквіваленти (Х1) | Поточні зобов'язання (Х2) | Результуючий показник - коефіцієнт абсолютної ліквідності (Y) | Розмір впливу фактора |

| "0" | 323,40 | 3265,50 | 0,099 | - |

| "1" | 336,80 | 3265,50 | 0,103 | 0,004 |

| "2" | 336,80 | 6228,20 | 0,054 | -0,05 |

| Сумарний вплив факторів | -0,04 | |||

Результуючий показник, тобто коефіцієнт абсолютної ліквідності зменшився на 0,04 одиниці. Це відбулося під впливом збільшення розміру грошових коштів та їх еквівалентів на кінець року на 13,4 тис. грн. Цей фактор спричинив зростання результуючого показника на 0,004 одиниці. Але на кінець року також відбулося збільшення розміру поточних зобов’язань на 2962,7 тис. грн., що вплинуло на зменшення коефіцієнта абсолютної ліквідності на 0,05 одиниць. Сумарний вплив обох факторів на результуючий показник є негативним і становить 0,04 одиниць.

Особливістю прийому відносних різниць є використання в процесі розрахунку не абсолютних значень показників, а їх темпів росту.

Вплив фактора х1 розраховується за формулою:

![]()

Формула для розрахунку впливу фактора х2:

![]() Загальний вплив обох факторів на результуючий показник:

Загальний вплив обох факторів на результуючий показник:

Ух1,х2 = Ух1 + Ух2.

Вплив фактора х1 на коефіцієнт покриття становитиме:

![]()

Вплив фактора х2 на коефіцієнт покриття становитиме:

![]()

Загальний вплив обох факторів на результуючий показник:

Ух1,х2 = 1,27 + (-1,76) = -0,49.

Вплив фактора х1 на коефіцієнт абсолютної ліквідності становитиме:

![]()

Вплив фактора х2 на коефіцієнт становитиме:

![]()

Загальний вплив обох факторів на результуючий показник:

Ух1,х2 = 0,004 + (-0,05) = -0,04.

Провівши факторний аналіз коефіцієнтів загального покриття та абсолютної ліквідності методом відносних різниць ми отримали ті ж результати, що і після проведення ланцюгових підстановок. Величина впливу кожного фактора при розрахунку двома методами співпала.

3.2 Аналіз показників фінансової стійкостіПід фінансовою стійкістю підприємства розуміють його платоспроможність в часі з дотриманням умови фінансової рівноваги між власними та залученими засобами.

Фінансову звітність підприємства характеризують за допомогою наступних показників.

Коефіцієнт фінансової незалежності (коефіцієнт автономії) – визначає частку коштів власників підприємства в загальній сумі коштів, вкладених в майно підприємства. Коефіцієнт характеризує можливість підприємства виконати свої зовнішні зобов’язання за рахунок використання власних коштів, незалежність його функціонування від залучених позикових коштів.

Кф.н. = ВК / ВМ

де: ВК – власний капітал;

ВМ – вартість майна підприємства.

Кф.н.поч.р. = 7839,5 / 11105,0 = 0,706;

Кф.н.кін.р. = 12845,2 /19073,4 = 0,673.

Коефіцієнт фінансової незалежності має 2 альтернативних визначення (економічні характеристики):

0 комментариев