Навигация

1.3. КОММЕРЧЕСКИЕ Банки

Развитие банков и товарного производства и исторические обращения происходило параллельно и тесно переплеталось. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства. Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических лиц и граждан путем совершения операций и оказания услуг, предусмотренных Законами Украины. Коммерческие банки относятся к особенной категории деловых предприятий, которые получили название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, что освобождаются в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают новые требования и обязательства, что становится товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс образования новых обязательств составляет сущность финансового посредничества. Эта трансформация позволяет преодолеть трудности прямого контакта сберегателей и заемщиков, возникающие из-за несовпадения необходимых сумм, что предлагаются, и их терминов, прибыльности, и т.п.

Создание коммерческих банков и других кредитных учреждений на паевых или акционерных началах осуществляется с целью аккумуляции временно свободных денежных средств предприятий, организаций и учреждений и их рационального использования на нужды развития отрасли, подотрасли народного хозяйства, группы предприятий или региона.

Учредителями, акционерами (участниками) коммерческих банков могут быть юридические лица и граждане, за исключением народных депутатов всех уровней и их исполнительных органов, политических организаций и специализированных общественных фондов. Установлено, что доля каждого из учредителей, акционеров (участников) не должна превышать 35 процентов размера уставного капитала. Необходимо иметь в виду, что при создании иностранных банков и банков с участием иностранного капитала один из иностранных учредителей обязательно должен быть банком. На практике перечень учредителей весьма широк.

Среди них - министерства, ведомства, другие органы государственного управления, банки, объединения, предприятия, организации, учреждения, союзы (объединения) кооперативов, кооперативы, общественные организации. При этом не поддерживается инициатива создания отраслевых банков.

Учредители, акционеры вступают в банк на добровольных началах. Общее руководство деятельностью коммерческих банков осуществляют собрания пайщиков, акционеров и советы банков, избираемые из их представителей. Управляют текущей деятельностью правления, образуемые советами банков. Уставами банков обычно предусматривается, что члены правления не могут быть одновременно членами Совета. Собрание, Совет и Правление Банка должны руководствоваться законодательством Украины, действующими экономическими нормативами и правилами совершения денежно-расчетных операций.

Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от центрального банка. Если речь идет о получении лицензии банком с участием иностранного капитала, иностранным банком или филиалом банка другой страны, то необходимо представить некоторые легализованные в установленном порядке документы. НБУ для обеспечения всем коммерческим банкам равных конкурентных условий имеет полномочия предъявлять дополнительные требования к учредителям иностранных банков и банков с участием иностранного капитала относительно минимального и максимального размеров их уставного капитала. [15]

Термин «коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали в большей мере торговлю (commerce), товарообмен и платежи. Основной клиентурой были торговцы. Банки кредитовали транспортировку, сохранения и другие операции, которые были связаны с товарообменом. С развитием промышленного производства возникли операции по краткосрочному кредитованию, возникновению запасов сырья и готовых продуктов, выплате зарплаты и т.д. сроки кредитов постепенно увеличивались, часть банковских ресурсов начала использоваться для вложений в основной капитал, ценные бумаги. Иначе говоря, термин «коммерческий банк» утратил свое значение. От понятия «деловой» характер банка, до его ориентации на обслуживание всех видов хозяйственных агентов, от рода их деятельности.

Сегодня коммерческий банк может предложить клиенту до 200 видов различных банковский продуктов и услуг. Широкая диверсификация операций разрешает банкам сохранять клиентов и оставаться рентабельными даже при очень неблагоприятной хозяйственной конъюнктуре. Следует учитывать, что далеко не все банковские операции ежедневно присутствуют и используются в практике конкретного банковского учреждения (например, международные или трастовые операции). Но есть определенная база, без которой банк не может существовать и нормально функционировать. К таким операциям, которые конструируют банк, относятся:

• прием депозитов;

• прием денежных платежей;

• выдача кредитов.

Систематическое выполнение обозначенных функций и образовывает тот фундамент, на котором зиждется робота банка. И хотя проделывание каждого вида операций сосредоточено в специальных отделах банка и выполняется определенной командой сотрудников, они переплетаются между собой. Так, банки владеют уникальной возможностью создавать условия платежа, что используется в хозяйстве для организации товарного обращения и расчетов. Имеется в виду открытие и ведение чековых и других расчетов, что служит основой для безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отрегулированной системы денежных расчетов. Отсюда большое значение банков как организаторов этих расчетов.

Создание платежных условий тесно связано с депозитной функцией кредитования клиентов банка. Депозит может возникать в двух случаях: в результате внесения клиентом денег в банк или же в процессе банковского кредитования. Эти операции по-разному отражаются на величине денежной массы в стране. Если клиент внес деньги до требования, то они из наличных перешли в безналичные. Общая сумма денег в хозяйстве не изменилась. Если деньги зачислены на депозит, то общая сумма количества денег в государстве увеличивается, потому что банк своей операцией создал новые платежные средства. Обратное действие - уничтожение, которое происходит при снятии клиентом имеющихся со счета и при списании денег с депозита для погашения кредитов. Возможность коммерческих банков увеличивать и уменьшать депозиты и денежную массу широко используется, центральны банком, что через систему обязательных резервов управляет динамикой кредитов.

Вторая просторная функциональная сфера деятельности банков - посредничество в кредите. Коммерческие банки, как уже говорилось, являются посредником между хозяйственными единицами, которые накапливают и нуждаются в денежных средствах. Они предоставляют владельцам свободных капиталов удобную форму сбережения денег в виде разнообразных депозитов, которые обеспечивают целостность денежных средств и удовлетворяют потребность клиента в ликвидности. Для многих клиентов такая форма сбережения денег более приемлема, чем вложение в облигации или акции. Банковский кредит - это тоже очень удобная и во многих случаях неизменная форма финансовых услуг, которая позволяет учитывать нужды конкретного заемщика и приспосабливать к ним условия получения ссуды (в отличие от рынка ценных бумаг, где сроки и другие условия ссуды стандартизованы).

Кроме выполнения базовых функций, банк предлагает клиентам огромное количество других финансовых услуг. Например, банк осуществляет разного рода доверительные операции для корпораций и частных лиц, связанных с передачей имущества в управление банка на доверительной основе, покупкой для клиента ценных бумаг, управлением недвижимостью, выполнением гарантийных функций по облигационным выпускам.[15,45]

Коммерческие банки классифицируются по ряду признаков. В зависимости от формы собственности они подразделяются на частные и государственные. По форме организации среди частных банков преобладают акционерные в виде обществ открытого или закрытого типов.

Акции банков, созданных в виде акционерных обществ открытого типа, распространяются путем свободной продажи юридическим и физическим лицам. Акционерными обществами закрытого типа, а также паевыми банками в виде обществ с ограниченной ответственностью являются преимущественно коммерческие банки в первые годы их существования. Акции банков в виде акционерных обществ закрытого типа выкупаются, как правило, их учредителями. Более гибкой структурой являются банки в виде обществ с ограниченной ответственностью. Количество их пайщиков может пополняться с соответствующей регистрацией в Национальном банке Украины.

Коммерческие банки в зависимости от круга выполняемых операций бывают универсальными и специализированными. В настоящее время в Украине все коммерческие банки стремятся быть универсальными, хотя далеко не все они выполняют весь спектр банковских операций. Специализированных банков пока нет. Но отдельные банки уже начали создавать специализированные филиалы (инвестиционные и депозитные).

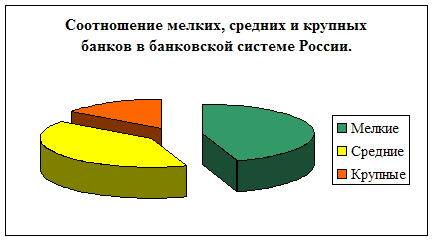

В зависимости от территории деятельности коммерческие банки подразделяются на международные, республиканские и региональные. Международные банки создаются с участием иностранного капитала и могут иметь филиалы в других странах. В Украине они только начинают появляться (Первый украинский международный банк, Диамена-банк и другие). К республиканским коммерческим банкам относятся банк "Украина" АК, Проминвестбанк Украины, Укрсоцбанк, Эксимбанк Украины и Сбербанк Украины, имеющие разветвленную сеть отделений и филиалов по всей территории Украины. Большинство же коммерческих банков являются региональными. Они обслуживают клиентов определенной области, города, района или же региона. В зависимости от организационной структуры, наряду с многофилиальными банками, существуют бесфилиальные банки. Многие из них работают успешно, хотя конкурировать им с большими банками все трудней.[12]

Похожие работы

... и не всту-пающих непосредственно в отношения с отдельными хозяйственными едини-цами, состоит в том, что выполняют управление эмиссионной, кредитной, рас-счетной деятельностью банковской системы. Они же являються коммерческими организациями, не органами государственного управления в традиционном понятии этого слова. Эмисионным правом государство наделяет как правило только один банк, поскольку ...

... , к примеру, устойчивая потеря банком ликвидности, нарушение сроков внесения средств в ФОР, могут применяться административные меры. Управление и контроль за устойчивостью банковской системы заключается в выполнении банками определенных условий, обеспечивающих выполнение 12 основных нормативов: Н1-минимальная достаточность капитала - соотношение капитала банка и суммарного объема активов, ...

... коммерческих банков и Центрального банка в России. ЦБР разработал инструкцию №1 «О порядке регулирования деятельности коммерческих банков» и «Указания о порядке формирования централизованных фондов банковской системы РФ за счет взносов», действующие с 1991 года. Центральный банк: - научно организует денежное обращение; - ориентирует деятельность коммерческих банков на повышение ...

ая система является важнейшим элементом инфраструктуры любого государства и оказывает влияние на его экономику. Стабильность банковской системы определяется устойчивостью и слаженным взаимодействием составляющих ее элементов.[3],[9] Деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей ...

0 комментариев