Понятие, виды и причины банкротства

Принятие арбитражным судом решений по делу о несостоятельности (банкротстве) предприятия. [10]

Модели диагностики вероятности банкротства субъекта хозяйствования

Диагностика предприятия «ТОЛЬЯТТИ» на вероятность возможной несостоятельности

Внутренние механизмы финансовой стабилизации

Формы санации и их эффективность

Навигация

Модели диагностики вероятности банкротства субъекта хозяйствования

Банкротство предприятия: механизм определения и пути преодоления на примере ООО "Тольятти"

78056

знаков

5

таблиц

0

изображений

1.3 Модели диагностики вероятности банкротства субъекта хозяйствования

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде.

В зависимости от целей и методов осуществления диагностика банкротства предприятия подразделяется на две основные системы:

1) систему экспресс-диагностики банкротства;

2) систему фундаментальной диагностики банкротства.

Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа. Основной целью экспресс-диагностики банкротства является раннее обнаружение признаков кризисного развития предприятия и предварительная оценка масштабов кризисного его состояния.

Практика финансового менеджмента при оценке масштабов кризисного финансового состояния предприятия три принципиальных характеристики:

легкий финансовый кризис;

глубокий финансовый кризис;

финансовая катастрофа.

Система экспресс-диагностики банкротства обеспечивает раннее обнаружение признаков кризисного развития предприятия и позволяет принять оперативные меры по их нейтрализации. Ее предупредительный эффект наиболее ощутим на стадии легкого финансового кризиса предприятия. При иных масштабах кризисного финансового состояния предприятия она обязательно должна дополняться системой фундаментальной диагностики.

Фундаментальная диагностика банкротства характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования.

Основными целями фундаментальной диагностики банкротства являются:

углубление результатов оценки кризисных параметров финансового развития предприятия, полученных в процессе экспресс-диагностики банкротства;

подтверждение полученной предварительной оценки масштабов кризисного финансового состояния предприятия;

прогнозирование развития отдельных факторов, генерирующих угрозу банкротства предприятия, и их негативных последствий:

оценка и прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала. [10]

Обобщающую оценку способности предприятия к нейтрализации угрозы банкротства в краткосрочном перспективном периоде позволяет получить прогнозируемый в динамике коэффициент возможной нейтрализации текущей угрозы банкротства, который рассчитывается по следующей формуле:

![]() (1.1)

(1.1)

где ![]() - коэффициент возможной нейтрализации угрозы банкротства в краткосрочном перспективном периоде;

- коэффициент возможной нейтрализации угрозы банкротства в краткосрочном перспективном периоде;

![]()

![]() - ожидаемая сумма чистого денежного потока;

- ожидаемая сумма чистого денежного потока;

![]() - средняя сумма финансовых обязательств.

- средняя сумма финансовых обязательств.

Идентификация масштабов кризисного финансового состояния должна включать аналитические и прогнозные результаты фундаментальной диагностики банкротства и определять возможные направления восстановления финансового равновесия предприятия.

В табл. 1 (Приложение 1) приведены критерии характеристик масштабов кризисного финансового состояния предприятия, а также наиболее адекватные им способы реагирования (включения соответствующих систем защитных финансовых механизмов).

Значительное место в определении вероятности банкротства предприятия принадлежит финансовому анализу.

Анализ и оценивание структуры баланса предприятия проводится на основе показателей коэффициента покрытия и коэффициента обеспеченности собственными средствами.

Коэффициент покрытия баланса ![]() определяется по формуле:

определяется по формуле:

![]() (1.2)

(1.2)

где ![]() - оборотные активы;

- оборотные активы; ![]() - текущие обязательства.

- текущие обязательства.

Коэффициент обеспеченности собственными средствами ![]() рассчитывается:

рассчитывается:

![]() (1.3)

(1.3)

где ![]() собственный капитал,

собственный капитал, ![]() необоротные активы,

необоротные активы, ![]() оборотные активы.

оборотные активы.

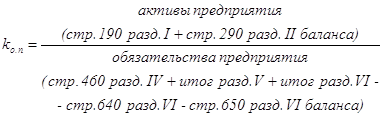

Основанием для определения неудовлетворительной структуры баланса, а предприятия – неплатежеспособным является одно из таких условий:

коэффициент покрытия баланса на конец отчетного периода имеет

значение меньше 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение меньше 0, 1.

Для своевременного определения тенденций формирования неудовлетворительной структуры баланса осуществляющих деятельность предприятий проводится экспресс-анализ финансового состояния предприятия с помощью коэффициента Бивера, который рассчитывается по формуле:

![]() (1.4)

(1.4)

где ![]() чистая прибыль,

чистая прибыль, ![]() - амортизация,

- амортизация, ![]() долгосрочные обязательства,

долгосрочные обязательства, ![]() текущие обязательства.

текущие обязательства.

Финансовое состояние предприятия, у которого на протяжении 1, 5- 2 лет коэффициент Бивера не превышает 0, 2, свидетельствует о формировании неудовлетворительной структуры баланса. В этом случае предприятие начинает работать в долг, а коэффициент обеспеченности собственными средствами становится меньше 0, 1.

Если у предприятия все-таки неудовлетворительная структура баланса, то основным показателем, который характеризует наличие реальной возможности возобновить ( или утратить) платежеспособность на протяжении определенного периода, выступает коэффициент возобновления ( утраты) платежеспособности.

При этом если один из приведенных выше показателей меньше нормы, то коэффициент возобновления (утраты) платежеспособности сроком на 6 месяцев рассчитывается так:

(1.5)

(1.5)

где ![]() коэффициент обновления платежеспособности;

коэффициент обновления платежеспособности;

![]() - фактическое значение текущей ликвидности на начало и конец отчетного периода;

- фактическое значение текущей ликвидности на начало и конец отчетного периода;

6- период возобновления платежеспособности в месяцах;

Т- отчетный период в месяцах;

2- нормативное значение коэффициента текущей ликвидности.

Коэффициент возобновления платежеспособности больше 1 свидетельствует о реальной возможности предприятия возобновить платежеспособность. Если коэффициент возобновления платежеспособности меньше 1 , то предприятие в ближайшие 6 месяцев не имеет реальной возможности возобновить платежеспособность.

Если структура баланса положительная, коэффициент текущей ликвидности больше либо равен 2, а коэффициент обеспеченности собственными средствами больше либо равен 1, то для проверки стойкости финансового состояния рассчитывают коэффициент утраты платежеспособности сроком на 3 месяца:

![]() (1.6)

(1.6)

где 3- отчетный период в месяцах.

Коэффициент утраты платежеспособности больше 1 говорит о реальной возможности предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности меньше 1 свидетельствует о том, что предприятие в ближайшие 3 месяца может утратить платежеспособность. [2]

В зарубежной практике распространены две модели прогнозирования банкротства предприятия- Альтмана и Спрингейта, названные в честь их авторов.

Модель Альтмана разработана в 1968 году и также известна под названием «расчет Z- показателя». Эдвард Альтман применил множественный дискриминантный факторный анализ статистики банкротств предприятий для построения корреляционно- регрессионной функции, определяющей склонность к финансовой несостоятельности.

![]() , (1.7)

, (1.7)

где A – оборотный капитал/сумма активов;

B – нераспределенная прибыль/сумма активов;

C – операционная прибыль/сумма активов;

D – стоимость акций/задолженность;

E – выручка/сумма активов.

Значение показателя «Z» так связано с вероятностью банкротства:

Z ≤ 1,8 – очень высока;

1,81 ≤ Z ≤ 2,70 –высока;

2,71 ≤ Z ≤ 2,99 – возможна;

Z ≥ 3,00 – очень низка.

По некоторым источникам, точность прогнозирования банкротства согласно этой модели составляет 95%.

Модель Спрингейта .

В 1978 г. Была разработана модель Г. Спрингейта. Он употреблял мультипликативный дискриминантный анализ для выбора четырех из 19 самых узнаваемых денежных характеристик, которые большим образом различаются для удачно работающих компаний и компаний-банкротов. Модель Спрингейта имеет вид:

![]() , (1.8)

, (1.8)

где A - собственные оборотные средства /сумма активов;

B - Прибыль до уплаты налогов и процентов / сумма активов;

C - Прибыль до уплаты налогов / текущие обязательства;

D - выручка/ сумма активов.

Критическое значение Z для данной модели равно 0,862. Точность данной модели составляет 92,5% для 40 компаний, исследованных Спрингейтом.

Американский экономист Фулмер в 1984 г. предложил модель, полученную при анализе 40 денежных характеристик 60 компаний - из них 30 работающих удачно и 30 компаний-банкротов со средней стоимостью активов, равной 455 тыс. $

Модель Фулмера имеет вид:

![]()

где A - нераспределенная прибыль/ сумма активов;

B - выручка / сумма активов;

C - прибыль до уплаты налогов / обственный капитал;

D - изменение остатка денежных средств / кредиторская задолженность;

E - заемные средства / сумма активов;

F - текущие обязательства / сумма активов;

G - Материальные необоротные активы/ сумма активов;

H - собственные оборотные средства / кредиторская задолженность;

I- прибыль до уплаты процентов и налогов / проценты;

Критическим значением Z =0. Фулмер объявил точность для собственной модели в 98% при прогнозировании банкротства в течение года и точность в 81% при прогнозировании банкротства за период больше года. [14]

Сравнительная характеристика кризис-прогнозных моделей представлена в табл. 2 (Приложение 2).

Проведенное исследование точности прогнозирования банкротства украинских предприятий с использованием ряда указанных моделей выявило слишком низкую их способность к оценке реального финансового состояния национальных компаний и прогнозированию их банкротства. Кроме того, исследования в данном направлении показывают, что коэффициенты данных дискриминантных моделей резко изменяются из года в годи от страны к стране. В свою очередь, особенности украинской действительности не позволяют механически использовать модель Альтмана или иные подобные модели.

В результате проведенного анализа отобран набор входящих факторов в модель, которые охватывают все основные группы финансово-экономических показателей деятельности предприятия, открывают широкие возможности для предвидения вероятности их банкротства. При этом была получена модель оценки вероятности банкротства предприятия в виде дискриминантной функции на основе такого набора входящих факторов и с собственными параметрами:

![]() (1.10)

(1.10)

где ![]() - коэффициент мобильности активов;

- коэффициент мобильности активов;

![]() - коэффициент оборотности кредиторской задолженности;

- коэффициент оборотности кредиторской задолженности;

![]() - коэффициент оборотности собственного капитала;

- коэффициент оборотности собственного капитала;

![]() - коэффициент окупаемости активов;

- коэффициент окупаемости активов;

![]() - коэффициент обеспеченности собственными оборотными средствами;

- коэффициент обеспеченности собственными оборотными средствами;

![]() - коэффициент концентрации привлеченного капитала;

- коэффициент концентрации привлеченного капитала;

![]() - коэффициент покрытия долгов собственным капиталом.

- коэффициент покрытия долгов собственным капиталом.

Если при применении данной модели для оценки финансового состояния предприятия мы получаем значение Z, которое превышает 1, 104, то это свидетельствует об удовлетворительном финансовом состоянии предприятия и низкой вероятности его банкротства. И чем выше значение Z,тем устойчивее положение компании. Если же значение Z для предприятия оказалось меньше 1, 104, то возникает угроза финансового кризиса. По мере дальнейшего уменьшения показателя Z вероятность банкротства анализируемого предприятия увеличивается. [7]

Такой подход позволяет учитывать специфику ведения бизнеса и сохраняет свою устойчивость во времени. Эта устойчивость достигается за счет того, что комплексные финансовые оценки строятся, исходя не столько из количественных, сколько из качественных признаков.

Предложенная модель сохранит силу до тех пор, пока законодательная база украинской экономики не претерпит кардинальных изменений. В таком случае придется осуществить новый отбор факторов влияния и провести перенастройку параметров. [8]

Глава 2. Диагностика вероятности банкротства на примере ООО «Тольятти»

2.1 Организационно-экономическая характеристика предприятия

ООО «Тольятти» является открытым акционерным обществом, акции которого могут распространяться путем открытой подписки и купли- продажи на биржах, акционеры могут отчуждать принадлежавшие им акции без согласия других акционеров и общества.

Устав ООО «Тольятти» зарегистрирован 12. 05. 1998г Исполнительным комитетом Ялтинского горсовета АРК. Регистрационный номер 11751050006000321. Свидетельство о госрегистрации серии А01 №085517. Идентификационный код 24480229. Акционерное общество является юридическим лицом с момента его государственной регистрации. ООО «Толььятти» зарегистрировано по адресу: АРК, г. Ялта, ул. Сеченова, 19.

Деятельность акционерного общества:

45.21.1 Строительство зданий

70.12.0 Покупка и продажа собственного недвижимого имущества

70.20.0 Сдача в аренду собственного недвижимого имущества

60.30.0 Услуги по организации туризма

55.30.1 Деятельность ресторанов

51.19.0 Посредническая деятельность в торговле товарами широкого ассортимента

ООО «Тольятти» создано путем объединения имущества учредителей и участия в предпринимательской деятельности с целью получения прибыли.

Уставный фонд зарегистрирован в сумме 5000000,00 (пять миллионов) гривен и распределен следующим образом:

Иваненко Петр Михайлович 2700000,00 – 54%

Пироженко Игорь Николаевич 2210000,00 – 44,2%

Сидоров Алексей Викторович 90000,00 – 1,8%

ООО «Тольятти» имеет лицензию серии АБ № 326598 Министерства архитектуры и строительной политики Автономной республики Крым на изыскательские и проектные работы в строительстве, сооружение несущих и ограждающих конструкций, строительство и монтаж инженерных и транспортных сетей, включая сейсмические районы и особо сложные инженерно- геологические условия.

Дата принятия и номер решения о выдаче лицензии : 07 марта 1998г № 12, срок действия по 31.12.2018г.

Предприятие ведет хозяйственную деятельность в соответствии с Уставом.

ООО «Тольятти» зарегистрировано как плательщик налогов в ГНИ г. Ялты с 21.06.1998г за № 256, справка № 599.

Бухгалтерский учет в ООО «Тольятти» ведется в соответствии с требованиями закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» № 996 от 16.07.1999г. и приказом Министерства финансов Украины «Об утверждении Плана счетов бухгалтерского учета и Инструкции по его применению» № 291 от 30.11.1999г.

Учетная политика предприятия утверждена Приказом директора № 4 от 10.01.2008г. Бухгалтерский учет ведется по журнально-ордерной форме. Финансовая отчетность в полном объеме отвечает требованиям П(С)БУ, утвержденными Министерством финансов Украины. Классификация активов, определенная приказом об учетной политике, и оценка активов и обязательств, отраженных на счетах бухгалтерского учета, соответствует требованиям, установленным ПБУ № 10 «Дебиторская задолженность», ПБУ № 11 «Обязательства», ПБУ № 15 «Доходы», ПБУ № 16 «Расходы».

Хозяйственные операции отражаются в бухгалтерских отчетах и регистрах, в основном, своевременно, что позволяет не нарушать сроки представления финансовой и статистической отчетности. Финансовая отчетность во всех существенных аспектах соответствует данным аналитического и синтетического учета.

Принятая на предприятии система ведения учета наличных и безналичных денежных средств отвечает требованиям законодательства. Учет кассовых операций ведется в соответствии с «Положением о ведении кассовых операций в национальной валюте Украины», утвержденным приказом НБУ от 15.12.2004г № 637.

Расчеты по заработной плате производятся в соответствии с действующим законодательством. Заработная плата работникам выплачивается своевременно. Начисление сборов и отчислений на обязательное социальное страхование производятся в соответствии с действующим законодательством.

Похожие работы

... доли рынка, роста удовлетворенности покупателей. Ведь упреждающее воздействие гораздо эффективнее, нежели воздействие по устранению последствий. Разработка и реализация антикризисного стратегического управления предприятием - ключевые проблемы стабилизации российской экономики. Стратегия антикризисного управления дает возможность вовремя распознать кризис и, учитывая его особенность, снизить его ...

... мероприятий будет зависеть от целесообразности и возможности санации должника, масштаба кризиса и значимости данного предприятия. Вывод: Проведя анализ деятельности хозяйственной предприятия, находящегося в кризисной ситуации неплатежеспособности, необходимо изучить возможные пути выхода из кризиса, в следствии чего можно выбрать конкретный путь улучшения положения. Во многих случаях, в ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... с индивидуальным частным предприятием и товариществом более дорого обходится создание и ведение должным образом необходимых форм и документов. III. Описание предприятия малого бизнеса и его эффективность Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия государства, общественных и религиозных организаций (объединений), ...

0 комментариев