Понятие, виды и причины банкротства

Принятие арбитражным судом решений по делу о несостоятельности (банкротстве) предприятия. [10]

Модели диагностики вероятности банкротства субъекта хозяйствования

Диагностика предприятия «ТОЛЬЯТТИ» на вероятность возможной несостоятельности

Внутренние механизмы финансовой стабилизации

Формы санации и их эффективность

Навигация

Диагностика предприятия «ТОЛЬЯТТИ» на вероятность возможной несостоятельности

Банкротство предприятия: механизм определения и пути преодоления на примере ООО "Тольятти"

78056

знаков

5

таблиц

0

изображений

2.2 Диагностика предприятия «ТОЛЬЯТТИ» на вероятность возможной несостоятельности

По данным бухгалтерского учета и финансовой отчетности на балансе ООО «Тольятти » на 31.12.2008г в разделе 1 (стр.080) числятся необоротные активы по остаточной стоимости в сумме 3750 тыс.грн, в том числе (стр.010) - программное обеспечение - на сумму 38 тыс. грн. с начисленным износом 11 тыс. грн. Приобретенные и введенные в эксплуатацию основные средства (стр.030) составляют 4089 тыс. грн с износом 1181 тыс. грн. Незавершенное строительство на 31.12.2008г (стр.020) составляет сумму 815 тыс. грн.

В активе баланса ООО «Тольятти » раздел 2 на 31.12.2008г числятся оборотные активы (стр.260) в сумме 116920 тыс. грн, в том числе производственные запасы (стр.100) в сумме 3830 тыс.грн. Незавершенное производство на 31.12.2008г (стр.120) числится в сумме 29671 тыс. На 31.12.2008г готовая продукция (стр.130) числится в сумме 34482 тыс. грн. На 31.12.2008г. (стр.140) числится товаров на сумму 1764 тыс.грн. Дебиторская задолженность за товары, работы, услуги (стр.160) составляет 37793 тыс. грн по сч. 36 «расчёты с покупателями».

Дебиторская задолженность по расчётам с прочими дебиторами (стр.210) в сумме 610 тыс. грн, по расчётам с бюджетом (стр.170) в сумме 1989 тыс. грн, в том числе переплата по НДС 1183 тыс. грн.

Дебиторская задолженность реальная. Резерв сомнительных долгов не создавался.

Наличие денежных средств в кассе (стр.231) – 42 тыс. грн, на текущих счетах (стр.230) всего на сумму 52 тыс. грн. Утверждённый лимит кассы предприятием соблюдается. По строке 250 отражена сумма прочих оборотных активов 6686 тыс. грн (налоговое обязательство и налоговый кредит).

Долгосрочные обязательства учитываются на балансовых счетах:

501- «долгосрочные кредиты банка в национальной валюте»;

502- «долгосрочные кредиты банка в иностранной валюте»;

506- «прочие долгосрочные обязательства».

По состоянию на 01.01.2009г обязательства по долгосрочным кредитам банков (стр.440) составляют 117262 тыс.грн, в том числе:

Сч.501- 33297 тыс.грн- задолженность перед Банком ВТБ по кредитному договору № 98 от 31.08.2006г в национальной валюте;

Сч.502- 83965 тыс. грн- задолженность перед Банком ВТБ по кредитному договору № 99 от 31.08.2006г в эквиваленте 11195долларов США по курсу 7,9

Прочие долгосрочные обязательства (стр.450) составляют 55383 тыс.грн- задолженность по кредитному договору № 100от 20.09.2004г с Банком «Хрещатик» в эквиваленте 7384долларов США по курсу 7,9

В составе текущих обязательств числится (стр.620) задолженность всего на сумму 50476 тыс. грн, в том числе:

38 тыс.грн- по расчётам с бюджетом, сч.64 (стр550);

84 тыс.грн- по страхованию, сч.65 (стр570);

182 тыс.грн- по оплате труда, сч.66 (стр580);

23999 тыс.грн- текущая кредиторская задолженность за товары, работы, услуги, сч.631(стр530).

26174 тыс.грн- по прочим обязательствам (стр610), в том числе:

Сч.68/5= 960 «расчёты с прочими кредиторами»

Сч.68/4= 4337 «расчёты по начисленным процентам»

Сч.36 = 20569 «расчёты с отечественными покупателями»

Сч.372 = 214 «расчёты с подотчётными лицами»

Сч.64.4= 94 «налоговый кредит»

Текущие обязательства, отраженные в бухгалтерском учете и финансовой отчетности достоверны и подтверждаются данным первичных документов.

По состоянию на 31.12.2008г. собственный капитал (стр.380) имеет отрицательное значение в сумме 102452 тыс. грн., в том числе:

Уставный фонд 5000 тыс. грн

Непокрытый убыток 107452 тыс. грн

Уставный фонд по состоянию на 31.12.2008г полностью оплачен имуществом и денежными средствами в установленный законодательством срок, что подтверждено первичными документами и данными бухгалтерского учёта. Резервный, дополнительный, неоплаченный капитал - отсутствуют. Собственный капитал пассива подтвержден данными бухгалтерского учёта.

Учёт доходов от деятельности ООО «Тольятти» ведётся на балансовых счетах:

701- «доход от реализации готовой продукции»;

702- «доход от реализации товаров»;

703- «доход от реализации работ, услуг»;

711- «доход от реализации иностранной валюты»;

712- «доход от реализации прочих оборотных активов»;

714- «доход от операционной курсовой разницы»;

718- «доход от безвозмездно полученных оборотных активов»;

719- «прочие доходы от операционной деятельности»;

742- «доход от реализации необоротных активов»;

744- «доход от неоперационной курсовой разницы»;

746- «прочие доходы от обычной деятельности».

Учёт расходов от деятельности ООО «Зодиак- Тольятти» ведётся на балансовых счетах 9-го класса:

901- «себестоимость реализованной готовой продукции»;

902- «себестоимость реализованных товаров»;

91 - «общепроизводственные расходы»;

92 - «административные расходы»;

93 - «расходы на сбыт»;

942- «себестоимость реализованной иностранной валюты»;

943- «себестоимость реализованных производственных запасов»;

945- «расходы от операционной курсовой разницы»;

948- «признанные штрафы, пени, неустойки»;

949- «прочие расходы операционной деятельности»;

951- «проценты за кредит»;

972- «себестоимость реализованных необоротных активов»;

976- «списание необоротных активов»;

977- «другие затраты обычной деятельности».

Распределение и учёт затрат ведётся по элементам и соответствует приказу об учётной политике. Данные отчёта о финансовых результатах (ф2) соответствуют данным оборотно- сальдовой ведомости.

В 2008г предприятием получены доходы в сумме 127340 тыс.грн, в том числе:

чистый доход (стр.035ф2) от реализации продукции (товаров, работ, услуг) – 106246 тыс.грн; прочие операционные доходы (стр.060) – 14171 тыс.грн; прочие доходы (стр.130ф2) – 6923 тыс.гн.

Расходы за отчётный период составили 214557 тыс.грн, в т.ч: Себестоимость (стр.040ф2) реализованной продукции (товаров, работ, услуг) – 79258 тыс. грн; административные затраты (стр.070ф2) – 4370 тыс. грн; затраты на сбыт (стр.080ф20) – 4816 тыс.грн; прочие операционные затраты (стр.090ф2) – 99668 тыс. грн; финансовые затраты (стр.140ф2) – 15726 тыс.грн; прочие затраты (стр.160ф2) – 10717тыс.грн.

Финансовый результат от обычной деятельности до налогообложения (стр.175ф2) – убыток в сумме 87217 тыс. грн, что подтверждено первичными документами и данными бухгалтерского учёта. Распределение и учёт затрат ведётся по элементам и соответствует приказу об учётной политике. Данные отчёта о финансовых результатах (ф2) соответствуют данным оборотно- сальдовой ведомости. По совокупности с убытком на 01.01.08 в сумме 20235 тыс.грн, непокрытые убытки на 31.12.08 составили 107452 тыс.грн.

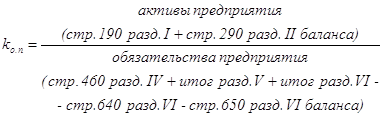

Финансовое состояние предприятия

| № | показатель | Расчётная формула строки Ф1 | На 31.12.2007 | На 31.12.2008 | Теоретическое значение |

| 1 | Коэффициент текущей платёже-способности | 040+045+220+230+240-620 | -61847 | -50376 | Положи-тельное |

| 2 | Коэффициент покрытия | 260:620 | 1,91 | 2,32 | 1,5 |

| 3 | Коэффициент обеспечения собственными средствами | (380-080):260 | -0,33 | -0,91 | 0,1 |

| 4 | Коэффициент Бивера | (Ф220-Ф260):(480+620) | -0,006 | -0,002 | <0.2 |

| 5 | Коэффициент рентабельности активов | 350:280 | -0,14 | -0,89 | Рост |

Отрицательное значение коэффициента текущей платежеспособности свидетельствует о текущей неплатежеспособности, то есть предприятие не может исполнять свои текущие денежные обязательства перед кредиторами.

Коэффициент покрытия характеризует достаточность оборотных средств предприятия для погашения своих долгов и определяется как отношение суммы оборотных средств к общей сумме текущих обязательств по кредитам банка, других заемных средств и расчётов с кредиторами. В данном случае коэффициент покрытия выше теоретического, т.к. формулой не учтены долгосрочные займы. С учётом задолженности по долгосрочным займам коэффициент покрытия будет ниже теоретического. Макроэкономический прогноз на 2009год предусматривает резкое падение экономической активности. В том числе 9%- снижение реального ВВП с пропорциональным резким снижением деловой активности предприятий, 25%- падение цены на недвижимость, 30%- обесценивание гривны и увеличение средней процентной ставки по кредитам. Эти факторы могут быть учтены при оценке платёжеспособности заемщиков и качества кредитного портфеля, особенно по кредитам со сроком погашения в 2009году и кредитам, выданным в иностранной валюте нехеджированным заёмщикам.

Коэффициент обеспечения собственными средствами характеризует наличие собственных оборотных средств, необходимых для финансовой стабильности. В данном случае коэффициент обеспечения

собственными средствами ниже теоретического, что свидетельствует о недостатке собственных оборотных средств и характеризует состояние предприятия как нестабильное.

Коэффициент Бивера (1.4) ниже теоретического, что свидетельствует

о формировании неудовлетворительной структуры баланса, когда предприятие работает в долг и его коэффициент обеспеченности собственными средствами становится меньшим 0,1.

Коэффициент рентабельности активов значительно ниже теоретического.

Из вышеперечисленного можно сделать вывод, что собственный капитал имеет отрицательное значение, предприятие не может исполнять свои текущие денежные обязательства перед кредиторами, испытывает недостаток собственных оборотных средств, работает в долг, активы не рентабельны.

На лицо признаки банкротства.

Глава 3. Механизмы финансовой стабилизации предприятия при угрозе банкротства

Похожие работы

... доли рынка, роста удовлетворенности покупателей. Ведь упреждающее воздействие гораздо эффективнее, нежели воздействие по устранению последствий. Разработка и реализация антикризисного стратегического управления предприятием - ключевые проблемы стабилизации российской экономики. Стратегия антикризисного управления дает возможность вовремя распознать кризис и, учитывая его особенность, снизить его ...

... мероприятий будет зависеть от целесообразности и возможности санации должника, масштаба кризиса и значимости данного предприятия. Вывод: Проведя анализ деятельности хозяйственной предприятия, находящегося в кризисной ситуации неплатежеспособности, необходимо изучить возможные пути выхода из кризиса, в следствии чего можно выбрать конкретный путь улучшения положения. Во многих случаях, в ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... с индивидуальным частным предприятием и товариществом более дорого обходится создание и ведение должным образом необходимых форм и документов. III. Описание предприятия малого бизнеса и его эффективность Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия государства, общественных и религиозных организаций (объединений), ...

0 комментариев