Навигация

Эффективность участия в проекте

37035

знаков

40

таблиц

5

изображений

8.2 Эффективность участия в проекте

Финансовые результаты предприятия.

1. В таблице 11.9 представлен отчет о прибылях и убытках предприятия.

Таблица 11.9 Отчет о прибылях и убытках (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Выручка от продаж | 27000 | 31500 | 40000 | 40000 | 40000 |

| НДС | 4118,6 | 4805 | 6102 | 6102 | 6102 |

| Доход от продаж | 22881,4 | 26695 | 33898 | 33898 | 33898 |

| Общая сумма текущих затрат | 8369,9 | 9538,4 | 12250,2 | 12250,2 | 12250,2 |

| Прибыль от продаж | 14511,5 | 17156,6 | 21647,8 | 21647,8 | 21647,8 |

| Налог на прибыль | 3483 | 4117,5 | 5195,5 | 5195,5 | 5195,5 |

| Чистая прибыль | 11028,5 | 13039,1 | 16452,3 | 16452,3 | 16452,3 |

2. Определим проценты за пользование кредитом.

Rб = (Rн - Кинфл )/ (1+ Кинфл ) (8.13)

где Rб – реальная банковская ставка,

Rн - номинальная банковская ставка – 12% годовых,

Кинфл - инфляция – 10%.

Rб = (0,23 - 0,1) / (1+0,1) = 0,12

Таблица 11.1 Расчет сумм по оплате процентов за пользования кредитом

| Показатель | 1 год |

| Сумма задолженности в течение года, руб. | 500000 |

| Реальная ставка банка | 0,12 |

| Проценты за пользования кредитом. руб. | 96000 |

3. Анализ рентабельности

Рентабельность производства - показывает сколько каждый рубль текущих затрат приносит прибыли.

PIp = (Pr/TC) × 100%, (8.14)

где PIp – рентабельность производства, %

Pr – прибыль от продаж, тыс.руб.

ТС – общие затраты, тыс.руб.

PIp1 = (14511,5/8369,9) × 100% = 173%,

Каждый рубль текущих затрат приносит 1,73 копеек прибыли.

Рентабельность продаж – показывает сколько в каждом рубле дохода содержится прибыли.

PIs = (Pr/D) × 100% , (8.15)

где PIs – рентабельность продаж, %

Pr – прибыль от продаж, тыс.руб.,

D –доход от продаж, тыс.руб.

PIs1 = (14511,5/22881,4) × 100% = 63,4%,

В каждом рубле дохода содержится 63,4 копейки прибыли.

Таблица 11.11 Рентабельность (%)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Рентабельность производства | 1,73 | 1,80 | 1,77 | 1,77 | 1,77 |

| Рентабельность продаж | 63,4 | 64,3 | 64 | 64 | 64 |

Т.е. каждый рубль текущих затрат приносит в 1 год. – 1,73 коп. прибыли; в 2 год – 1,80 коп. прибыли; в 3-ий и последующие года 1,772 коп. прибыли.

В каждом рубле дохода за 1 год содержится 63,4 коп. прибыли; за 2 год – 64,3 коп. прибыли; 3-ий и последующие года 64 коп. прибыли.

4. Операционный рычаг.

Теперь рассчитаем операционный рычаг, т.е. на сколько процентов изменится прибыль при изменении объема продаж на 1%.

ОР = М/Pr = (D – TVC)/Pr, (8.16)

где М – маржинальный доход, тыс.руб.,

D – доход от продаж, тыс.руб.,

TVC – переменные затраты, тыс.руб.,

Pr – прибыль от продаж, тыс.руб.

ОР1 = (97627118,6- 62400000) / 31726638,64 = 1,11%

Таблица 11.12 Операционный рычаг (%)

| Показатель | 1год | 2год | 3год | 4год | 5год |

| Операционный рычаг | 1,14 | 1,13 | 1,1 | 1,1 | 1,1 |

Т.е.: 1 год. - при изменении объема продаж на 1% прибыль изменится на 1,14%, 2 год - при изменении объема продаж на 1% прибыль изменится на 1,13%, 3-ий и последующие года при изменении объема продаж на 1% прибыль изменится на 1,1%.

5. Безубыточность проекта

Qб = TFC/(p – AVC), (8.17)

где Qб – объем безубыточности,

TFC – постоянные затраты (без АО), тыс. руб.

р – продажная цена 1 шт, руб.

AVC – переменные издержки на 1 шт, руб.

Удельные переменные затраты должны быть с учетом амортизации, и с учетом планируемого объема продаж, т.е.

AVCгод = р´ + (АО1 /Q1), (8.18)

где р´ – удельные переменные затраты на шт, руб.

АО – амортизационные отчисления, руб.

Q – объем производства, шт.

В таблице 11.13 представлены удельные переменные затраты на 1шт продукции с учетом амортизации.

AVC1 = 210 + (21,41 /30) = 211 руб/шт.

Таблица 11.13 Переменные издержки на 1 шт продукции (руб.)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Переменные издержки на 1шт продукции | 211 | 211 | 250 | 250 | 250 |

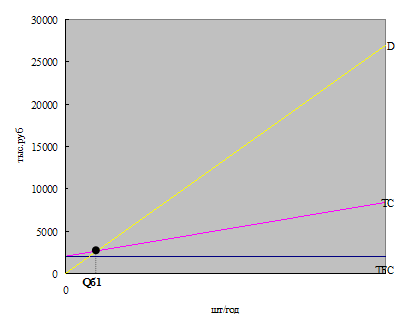

В таблице 11.14 представлен расчет безубыточного объема производства продукции.

Qб1 = 2048500 / (900 – 211) = 2973 шт/год

Таблица 11.14 Объем безубыточности производства

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| TFC (руб.) | 2048500 | 2167000 | 2228800 | 2228800 | 2228800 |

| Р (руб.) | 900 | 900 | 1000 | 1000 | 1000 |

| AVC (руб.) | 211 | 211 | 250 | 250 | 250 |

| Qб (шт) | 2973 | 3145 | 2971 | 2971 | 2971 |

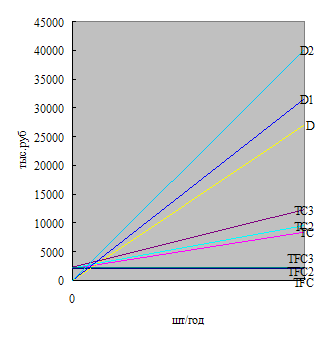

Как видно из таблицы для безубыточного производства достаточно производить 2973 шт барабанов в первый год, для того чтобы наше предприятие работало лишь на самоокупаемость. Во второй год действия проекта объем безубыточности увеличивается, но затем данный объем снижается. Для построения графика безубыточности, в таблице 11.15 представлены необходимые данные.

Таблица 11.15 Данные для графика безубыточности (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| TFC | 2048,5 | 2167 | 2228,8 | 2228,8 | 2228,8 |

| D | 22881,4 | 26695 | 33898 | 33898 | 33898 |

| ТС | 8369,9 | 9538,4 | 12250,2 | 12250,2 | 12250,2 |

Рис. 8.2. Объем безубыточности проекта

Рис. 8.3. Объем безубыточности за первый год действия проекта

В таблице 11.16 представлены потоки денежных средств за срок действия проекта.

Таблица 11.16 Потоки денежных средств за срок жизни проекта

| Наименование показателей | Начальный момент | Значение показателей по итогам | ||||

| 1 год | 2 год | 3 год | 4 год | 5 год | ||

| Инвестиционная деятельность | ||||||

| Притоки: Продажи активов Оттоки: Инвестиции в основной капитал Инвестиции в оборот. капитал Иные инвестиционные вложения | 0 214,1 100 185,9 | 0 0 0 0 | 0 0 0 0 | 0 0 0 0 | 0 0 0 0 | 0 0 0 0 |

| Поток CFинв t | - 500 | 0 | 0 | 0 | 0 | 0 |

| Текущая деятельность | ||||||

| Притоки: Доход от продаж Оттоки: Текущие затраты без АО Налог на прибыль | 0 0 0 | 22881,4 8348,5 4118,6 | 26695 9517 4805 | 33898 12228,8 6102 | 33898 12228,8 6102 | 33898 12228,8 6102 |

| Поток СFтекt | 0 | 10414,3 | 12373 | 15567,2 | 15567,2 | 15567,2 |

| Финансовая деятельность | ||||||

| Притоки: Собственные средства Кредиты Оттоки: Проценты за использ. кредита Погашение задолженности по кредиту | 0 500 0 0 | 0 0 60 500 | 0 0 0 0 | 0 0 0 0 | 0 0 0 0 | 0 0 0 0 |

| Поток CFфинt | 500 | -560 | 0 | 0 | 0 | 0 |

| Результаты деятельности | ||||||

| Сальдо денежных средств дан. периода Сальдо накоп. ден. средств на конец | 0 0 | 9854,3 9854,3 | 12373 12373 | 15567,2 27940,2 | 15567,2 43507,4 | 15567,2 59074,6 |

Похожие работы

... Столяр-станочник 6800 1 6800 Сверлильщик 6600 1 6600 Строгальщик 5950 1 5950 Итого 19350 Годовой фонд оплаты труда работников, занятых производством кабельных барабанов, составит 232,2 тыс. руб. 8. Юридический план ОАО «Метма» – открытое акционерное общество, является юридическим лицом и действует на основании устава и законодательства РФ. Учредителями АО «Метма» ...

... 83%. Такое положение вещей позволяет сделать вывод о необходимости проведения технического перевооружения на карьерах ОАО «Олкон». Раздел 2. Разработка бизнес-плана направленного на повышение экономическая эффективность производства ферритовых стронциевых порошков на ОАО «Олкон» Глава 1. Расширение производства ферритовых стронциевых порошков 1.1. Предпосылки расширения производства Реальность ...

я завершить в течение двух лет и вести в две очереди: 1-я очередь - строительство объектов по производству технического углерода, срок 1 год. 2-я очередь - строительство объектов по производству газообразного водорода (срок 2 года параллельно 1- ой очереди). Срок окупаемости капитальных затрат в фиксированных ценах составит 3.8 года от начала строительства. Финансирование - целевой кредит с ...

... и увеличения количества мини- мельниц необходимо дальнейшее изучение технологии получения муки. Поэтому тема дипломной работы посвящена изучению особенности получения муки на мини- мельнице ЗАО «Балаково- мука». 2. Анализ производства муки на ЗАО «Балаково- мука» Закрытое акционерное общество « Балаково- мука», занимается производством муки высшего и первого сортов. Предприятие находится в ...

0 комментариев