Навигация

Бюджетная эффективность проекта

37035

знаков

40

таблиц

5

изображений

8.3 Бюджетная эффективность проекта

Для расчета бюджетного эффекта исходные данные представлены в таблице 11.17.

Таблица 11.17 Исходные данные (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Материальные затраты | 1020 | 1224 | 1430 | 1430 | 1430 |

| Фонд оплаты труда работников | 1200 | 1302 | 1355 | 1355 | 1355 |

1. НДС – налог на добавленную стоимость.

Рассчитаем сумму НДС, полученную от покупателей, руб.

НДСполуч = (В / 1,18) × 0,18, (8.19)

где В – выручка от продаж, тыс. руб.

НДСполуч1 = (27000/ 1,18) × 18% = 4118,6 тыс. руб/год

Рассчитаем сумму НДС, уплаченную поставщиками, руб.

НДСуплач = (МЗ / 1,18) × 0,18, (8.20)

где МЗ – материальные затраты, руб.

НДСуплач1 = (1020/ 1,18) × 18% = 155,6 тыс. руб

Рассчитаем сумму НДС, уплачиваемую в бюджет, руб.

НДСбюдж = НДСполуч – НДСуплач (8.21)

НДСбюдж1 = 4118,6 – 155,6 = 3963 тыс. руб/год

Таблица 11.18 Налог на добавленную стоимость (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| НДС полученная | 4118,6 | 4805 | 6101,7 | 6101,7 | 6101,7 |

| НДС уплаченный | 155,6 | 186,7 | 218 | 218 | 218 |

| НДС уплаченный в бюджет | 3963 | 4618,3 | 5883,7 | 5883,7 | 5883,7 |

Анализ таблицы показывает, что с течением времени увеличивается начисление НДС всех видов, что связано с увеличением расходов на сырье и выпуска продукции.

Определим налоги, отчисляемые с фонда заработной платы по следующим формулам:

2. НДФЛ - Налог на доходы физических лиц.

НДФЛ = ФОТ × 13%, (8.22)

где ФОТ – фонд оплаты труда, руб.

НДФЛ1 = 1200 × 13% = 156 тыс. руб/год

3. ЕСН - Единый социальный налог.

ЕСН = ФОТ × 26% (8.23)

ЕСН1 = 1200 × 26% = 312 тыс. руб/год

4. ОСС - Отчисления на обязательное социальное страхование

ОСС = ФОТ × 2,9% (8.24)

ОСС1 =1200 × 2,9% =тыс. руб/год

Результаты расчета данных налогов представим в табличной форме.

Таблица 11.19 Налоги с фонда оплаты труда (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Налог на доходы физических лиц | 156 | 169,3 | 176,1 | 176,1 | 176,1 |

| Единый социальный налог | 312 | 338,5 | 352,3 | 352,3 | 352,3 |

| Отчисления на соц. страхование | 34,8 | 37,7 | 39,3 | 39,3 | 39,3 |

| Итого | 502,8 | 545,5 | 567,7 | 567,7 | 567,7 |

Анализ таблицы показывает, что наибольшую долю среди налогов с ФОТ занимает единый социальный налог.

5. Налог на имущество организации (НИМ) - ставка налога равна 2,2% от среднегодовой остаточной стоимости основных средств и нематериальных активов предприятия (ОС).

НИМ = ОС × 0,022, (8.25)

где ОС - среднегодовая остаточная стоимость основных средств и нематериальных активов предприятия.

ОС1 = (214,1 + 192,7) / 2 = 203,4 тыс. руб.

ОС2 = (197,2 + 177,5) /2 = 187,3 тыс. руб.

ОС3 = (177,5 + 159,7) / 2 = 168,6 тыс. руб.

ОС3 = (159,7 + 143,7) / 2 = 151,7 тыс. руб.

ОС3 = (143,7 + 129,3) / 2 = 136,5 тыс. руб.

Таблица 11.20 Налог на имущество (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Стоимость имущества | 203,4 | 187,3 | 168,6 | 151,7 | 136,5 |

| Налог на имущество | 4,5 | 4,1 | 3,7 | 3,3 | 3 |

6. Налог на прибыль. Сумма налога на прибыль равна 20% от прибыли предприятия.

Таблица 11.21 Налог на прибыль (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| Прибыль | 14511,5 | 17156,6 | 21647,8 | 21647,8 | 21647,8 |

| Налог на прибыль | 3483 | 4117,5 | 5195,5 | 5195,5 | 5195,5 |

Сведем все результаты расчетов в одну таблицу 11.22.

Таблица 11.22 Налоговые выплаты в бюджет (тыс. руб)

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год |

| НДС | 3963 | 4618,3 | 5883,7 | 5883,7 | 5883,7 |

| Налоги с фонда оплаты труда | 502,8 | 545,5 | 567,7 | 567,7 | 567,7 |

| Налог на имущество | 4,5 | 4,1 | 3,7 | 3,3 | 3 |

| Налог на прибыль | 3483 | 4117,5 | 5195,5 | 5195,5 | 5195,5 |

| Итого | 7953,3 | 9285,1 | 11650,6 | 11650,2 | 11649,9 |

Для расчета бюджетной эффективности применяется формула:

NPVб = ∑(Прб t- Отбt) × αt= ∑(НДСt + ЕСНt + ОССt + НПрt +НИМt + НДФЛt- 0) × αt (8.26)

где Прб t- притоки денежных средств в бюджеты всех уровней в год t в связи с реализацией проекта,

Отбt– оттоки денежных средств из бюджета в связи с реализацией проекта (в нашем случае Отбt= 0, так как проект не имеет государственной поддержки).

NPV (бюдж) = 7953,3 × 0,93 + 9285,1 × 0,87 + 11650,6 × 0,82 + 11650,2 × 0,76 + 11649,9 × 0,71 = 7396,6 + 8078 + 9553 + 8854 + 8271 = 42152,6 тыс. руб

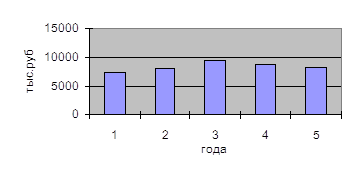

Рис. 8.4 Динамика налоговых поступлений в бюджет

Как видно из рисунка ежегодно налоговые поступления в бюджет растут, своего апогея они достигают в третий год действия проекта, затем выплаты понемногу сокращаются. На рисунке 8.5 представлена структура налоговых выплат.

Рис. 8.5 Структура налоговых выплат

Как видно, из рисунка 8.5 основную долю в общей сумме налоговых выплат составляет налог на добавленную стоимость – 49,8% и налог на прибыль 43,8%.

Доля налогов с фонда оплаты труда составляет 6,3%.

9. Оценка рисков проекта

В таблице 12.1 представлены основные финансово – экономические риски.

Таблица 12.1 Финансово – экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление нового конкурента | Снижение спроса |

| Снижение цен конкурентами | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Снижение платежеспособности потребителя | Падение продаж |

| Рост цен на сырье | Снижение прибыли из-за роста цен на сырье |

| Недостаток оборотных средств | Увеличение кредитов или снижение объема производства |

Для предотвращения отрицательного влияния на деятельность предприятия необходим тщательный мониторинг рынка. Кроме того, необходимо застраховать все имущество предприятия.

Заключение

В данном бизнес-плане был рассмотрен проект организации производства кабельных барабанов.

Для организации проекта необходимы первоначальные инвестиции в размере – 500000 руб., поэтому планируется использовать кредит. на сумму 500000 руб. кредит планируется выплачивать в течение одного года.

Анализ финансовой эффективности проекта подтвердил, что проект выгоден поскольку:

Ожидаемая прибыль в первый год деятельности проекта – 11028,5 тыс. руб.

Период окупаемости проекта составит около месяца.

Показатель чистой текущей стоимости проекта – 55598,9 тыс. руб., NPV > 0, т.е отдача капитала превышает сумму вложенных средств, значит проект рекомендуется к внедрению.

По показателю индекса рентабельности – 112,2% проект также может быть реализован, т.к. рентабельность инвестиций больше 1.

По всем показателям проект рекомендуется к внедрению.

Список использованной литературы

1. Бизнес-план. Методические материалы / под ред. Профессора Р.Г. Маниловского. – М.: Финансы и статистика, 2008. – 156 с.

2. Бизнес-план. Методические материалы. - Под ред. Н.А. Колесниковой, А.Д. Миронова. - М.: Финансы и статистика, 2007. – 421 с.

3. Винокуров В.А. Организация стратегического управления на предприятии. – М.: Центр экономики и маркетинга, 2008. – 160 с.

4. Горохов Н.Ю., Малеев В.В. Бизнес – планирование и инвестиционный анализ. – М.: Информационно – издательский дом Филинъ, 2007. – 208 с.

5. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. - М.: Филинъ, Рилант, 2008. – 256 с.

6. Деловое планирование: учебное пособие / Под ред. В.М. Попова. - М.: Финансы и статистика, 2006. – 89 с.

7. Кочетков А.И. Налогообложение предпринимательской деятельности: Учеб.-практ. пособие. – М.: АО"ДИС", 2007. – 89 с.

8. Носков Ю. Планирование в современном бизнесе// Менеджмент в России и за рубежом. – 2009. - №5.

Похожие работы

... Столяр-станочник 6800 1 6800 Сверлильщик 6600 1 6600 Строгальщик 5950 1 5950 Итого 19350 Годовой фонд оплаты труда работников, занятых производством кабельных барабанов, составит 232,2 тыс. руб. 8. Юридический план ОАО «Метма» – открытое акционерное общество, является юридическим лицом и действует на основании устава и законодательства РФ. Учредителями АО «Метма» ...

... 83%. Такое положение вещей позволяет сделать вывод о необходимости проведения технического перевооружения на карьерах ОАО «Олкон». Раздел 2. Разработка бизнес-плана направленного на повышение экономическая эффективность производства ферритовых стронциевых порошков на ОАО «Олкон» Глава 1. Расширение производства ферритовых стронциевых порошков 1.1. Предпосылки расширения производства Реальность ...

я завершить в течение двух лет и вести в две очереди: 1-я очередь - строительство объектов по производству технического углерода, срок 1 год. 2-я очередь - строительство объектов по производству газообразного водорода (срок 2 года параллельно 1- ой очереди). Срок окупаемости капитальных затрат в фиксированных ценах составит 3.8 года от начала строительства. Финансирование - целевой кредит с ...

... и увеличения количества мини- мельниц необходимо дальнейшее изучение технологии получения муки. Поэтому тема дипломной работы посвящена изучению особенности получения муки на мини- мельнице ЗАО «Балаково- мука». 2. Анализ производства муки на ЗАО «Балаково- мука» Закрытое акционерное общество « Балаково- мука», занимается производством муки высшего и первого сортов. Предприятие находится в ...

0 комментариев