Навигация

3.4. Ценообразование

Сформулируем три основные цели ценообразования, которые являются наиболее важными для мастерской:

- поддержание имиджа;

- получение максимальной прибыли;

- стать лидером по качеству услуг;

Исходя из целей, будем придерживаться стратегии высокое качество – умеренная цена. Первоначально цена будет устанавливаться из существующих на сегодня цен на уровне не ниже среднего и возможное повышение их на основе определенной эластичности спроса на данный вид услуг. Но не до самой высокой на рынке услуг.

3.5. Продвижение услуг

В условиях современного рынка с ростом числа конкурирующих организаций существенно возрастает роль и значение маркетинговых подходов в организации и продвижении услуг на рынке.

Существенно возрастает роль и значение деятельности по формированию благоприятных для фирмы отношений с общественностью («паблик релейшинз»), а так же компании по проведению рекламы.

В условиях наличия выбора, предложение должно отдаваться тем, кого хорошо знаешь и чья репутация не вызывает сомнения.

Сформулируем предложения по проведению работ в области маркетинговых мероприятий и по стимулированию сбыта (отранжированных по значению).

1. Политика обслуживания, обучение персонала;

2. Политика ценообразования (рассмотрено в отделе 3.4);

3. Определение границ общественной приемлемости цены и качества услуг;

4. Объективность рекламы;

5. Стиль работы и поведение работников мастерской;

6. Создание фирменного стиля;

Очевидно, что хотя с точки зрения практики маркетинга это минимально необходимый объем действий, все же его реализация потребует значительных для фирмы затрат и времени. Поэтому из перечисленных необходимо выбрать наиболее значимые, ограничив затраты на проведение маркетинговых мероприятий самым необходимым.

4. РЫНОК ОБОРУДОВАНИЯ

Оборудование I группы (диагностическое) планируется закупать в рамках данного проекта за счет кредитных средств в магазинах г. Москвы.

- Осциллограф - отечественного производства;

- Пробник – отечественного производства;

- Монитор – отечественного производства;

Рынок необходимого оборудования для мастерской прозрачен.

5. ТЕХНИЧЕСКИЙ ПЛАН РЕАЛИЗАЦИИ ПРОЕКТА

Полный расчет сметы на реконструкцию помещения приведен в Сметном Расчете №22-1 /3 «Стоимость реконструкции помещения ООО «Декодер-М»».

Таблица 5.1

Краткий перечень работ

| № п/п | Наименование работ | Стоимость, руб. |

| 1. | Общестроительные работы | 4000 |

| 2. | Отделочные работы + двери | 6000 |

| 3. | Вентиляция | 5000 |

| 4. | Сантехнические работы | 2000 |

| 5. | Электропроводка | 3000 |

|

| Всего | 20000 |

6. ПЛАН ПРОИЗВОДСТВА

6.1 Операционный план производства

В соответствии с инвестиционным замыслом первые два календарных месяца (1 этап) предполагают реализацию организационно – технических и финансовых мероприятий, направленных на подготовку условий производства и выход на производственную мощность со второго этапа.

Таблица 6.1

Операционный график инвестиционного периода

| Наименование мероприятий | Инвестиционные периоды | |||||||||||||

| 1 этап | 2 этап | 3 этап | 4 этап | 5 этап | ||||||||||

| О К Т Я Б Р Ь

| Н О Я Б Р Ь | Д Е К А Б Р Ь | Я Н В А Р Ь | Ф Е В Р А Л Ь | М А Р Т

| А П Р Е Л Ь

| МА Й | И Ю Н Ь | И Ю Л Ь

| А В Г У С Т

| С Е Н Т Я Б Р Ь

| О К Т Я Б Р ь | Н О Я Б Р Ь | |

| 1.Кркдитование | + |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2. Приобретение оборудования |

| + |

|

|

|

|

|

|

|

|

|

|

|

|

| 3. Заключение договор с субподрядчиками | + |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 4. Реконструкция помещения | + | + |

|

|

|

|

|

|

|

|

|

|

|

|

| 5. Монтаж и наладка оборудования |

|

|

| + |

|

|

|

|

|

|

|

|

|

|

| 6. Расчет с субподрядчиками |

|

|

| + |

|

|

|

|

|

|

|

|

|

|

| 7. Выход на мощности второго этапа |

|

|

|

| + |

|

|

|

|

|

|

|

|

|

| 8. Выход на третий этап |

|

|

|

|

| + |

|

|

|

|

|

|

|

|

| 9. Выход на четвертый этап |

|

|

|

|

|

|

|

| + |

|

|

|

|

|

| 10. выход на пятый этап |

|

|

|

|

|

|

|

|

|

|

| + |

|

|

| 11. Расчеты с банком |

|

|

|

|

|

|

|

|

|

|

| + |

| + |

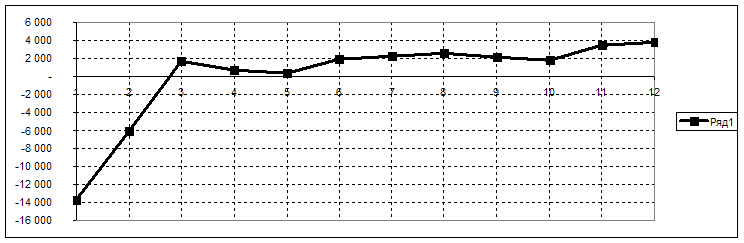

7. РАСЧЕТ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

7.1. Расчет ежемесячных издержек

Расчет издержек мастерской, согласно инвестиционному замыслу осуществляется из прогнозируемого месячного объема услуг (см. табл. 3.4) при условии выхода на 100% загрузку.

7.1.1. Расчеты материальных издержек

Таблица 7.1

Стоимость материальных издержек

| Наименование материала | Норма расхода | Стоимость ед, Руб. | Сумма |

| Припой (0,5 кг) | 2 (кг) | 20 (за 0,5 кг) | 80 |

| Канифоль (упак.) | 4(упак.) | 10 | 40 |

| Провод алюминевый (м) | 200 | 20 | 4000 |

| Провод контактный | 16 | 35 | 560 |

| Насадка на паяльники | 4 | 40 | 160 |

| Итого | 4840 |

Итого материальных издержек 4840 руб.

Похожие работы

... - комплексные системы автоматизации и диспетчеризации; - системы подготовки воздуха общих и специализированных производств; 3. МАКЕТ РАЗРАБОТКИ БИЗНЕС-ПЛАНА РЕСТОРАННО-ГОСТИНИЧНОГО-КОМПЛЕКСА В Г. ЗВЕНИГОРОДЕ 3.1 Задачи проектирования ресторанно-гостиничного комплекса в г. Звенигород Задачи 1. Создать современный центр для гостей. 2. Обеспечить полную загрузку по основному направлению ...

... предприятия дается информация о форме собственности предприятия, его основных или предполагаемых акционерах, их реквизиты, доли в капитале предприятия, процесс принятия решений и принципы управления. 10. Финансовый план - самая интересная часть бизнес-плана с практической точки зрения, он показывает какие финансовые ресурсы потребуются для реализации инвестиционного проекта и в какие периоды ...

... изменить того имиджа, который в действительности складывается у потребителя в результате его общения с персоналом кафе в процессе обслуживания. Росту популярности предприятия способствует его качественная работа.3 Разработка бизнес-плана «Организация и планирование управления кафе «Блинная» 3.1 Резюме Кафе «Блинная» создается с целью быстрого и качественного обслуживания посетителей, с ...

... – так называемый китайский «ширпотреб», который зачастую не соответствует гигиеническим стандартам и часто выполнен из неподходящих по составу материалов. Целью данного бизнес-плана является создание предприятия – минифабрики по пошиву медицинских халатов. Необходимые условия: нужно, чтобы себестоимость единицы продукции была меньше, чем у конкурентов. Для создания данного предприятия подойдет ...

0 комментариев