Навигация

Источники финансирования инвестиционных проектов

19903

знака

13

таблиц

2

изображения

2.3 Источники финансирования инвестиционных проектов

2.3.1 Исходные данные для анализа инвестиционных проектовИсходными данными для анализа инвестиционных проектов являются:

· Количество охраняемых объектов – 900 шт

· Плата за охрану объектов – 1080 руб./мес.

Инвестиционный проект должен обеспечить возможность охраны минимум 900 объектов без увеличения затрат (стоимости). Согласно нормативным документам организации службы вневедомственной охраны стоимость охраны одного объекта определена с учетом всех затрат на содержание, техническое обеспечение, оплаты услуг сторонним организации из расчета определенного количества объектов, подключенных к данной СЦН.

Необходимо рассмотреть как собственные источники финансирования проектов, так и заемные. Собственными источниками могут служить прибыль от реализации услуг, целевые поступления, собственные средства за счет реинвестирования части прибыли и амортизационных отчислений.

Заемные средства можно получить в Челябинвестбанке из расчета условий кредитования 25% годовых.

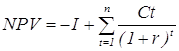

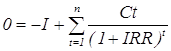

2.3.2 Методы оценки инвестиционных проектовСрок работы проекта примем равным 5 лет, как оптимальный срок эксплуатации электронного оборудования. Для каждого проекта рассчитаем чистый приведенный эффект (NPV) (формула 4.1). Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, равного рентабельности активов предприятия, который на 1 января 2001 года составляет 6, 5%, и для сравнения денежные потоки дисконтируем с коэффициентом, равным ставки кредитования, с целью выявления возможности получения банковского кредита. Для анализа эффективности планируемых инвестиций рассчитаем норму рентабельности инвестиции (IRR) (формула 4.2). IRR показывает максимально допустимый уровень расходов, связанный с данным проектом.

(1)

(1)

(2)

(2)

где I – сумма первоначальных капиталовложений,

t – шаг дисконтирования

С – денежный поток в период t,

r-приемлемая ставка дисконта.

2.4 Эффективность инвестиционного проекта «Фобос»

2.4.1 Исходные данныеДля расчета привлекательности инвестиционного проекта по внедрению системы «Фобос» рассмотрим поступающие от его внедрения денежные потоки.

Таблица 2.4.1 - Денежные потоки по периоду планирования инвестиционного проекта

| Наименование | Шаг (год) | ||||

| 1 | 2 | 3 | 4 | 5 | |

| По основным объектам: | |||||

| Количество объектов | 900 | 900 | 900 | 900 | 900 |

| Стоимость охраны объекта (руб) | 1080 | 1080 | 1080 | 1080 | 1080 |

| Выручка за охрану (тыс. руб) | 972 | 972 | 972 | 972 | 972 |

| Текущие расходы (тыс. руб) | 925, 7 | 925, 7 | 925, 7 | 925, 7 | 925, 7 |

| в том числе: затраты | 893, 3 | 893, 3 | 893, 3 | 893, 3 | 893, 3 |

| ГТС | 32, 4 | 32, 4 | 32, 4 | 32, 4 | 32, 4 |

| Чистые денежные поступления | 46, 3 | 46, 3 | 46, 3 | 46, 3 | 46, 3 |

| По вновь принятым под охрану объектам: | |||||

| Количество объектов | 45 | 90 | 90 | 90 | 90 |

| Стоимость охраны объекта (руб) | 1080 | 1080 | 1080 | 1080 | 1080 |

| Выручка за охрану (тыс. руб) | 48,6 | 97,2 | 97,2 | 97,2 | 97,2 |

| Текущие расходы (тыс. руб) | 1, 1 | 2, 2 | 2, 2 | 2, 2 | 2, 2 |

| в том числе: затраты | 0 | 0 | 0 | 0 | 0 |

| ГТС | 1, 1 | 2, 2 | 2, 2 | 2, 2 | 2, 2 |

| Чистые денежные поступления | 47,5 | 95 | 95 | 95 | 95 |

| Общие доходы | 93,8 | 141,3 | 141,3 | 141,3 | 141,3 |

Подробно текущие расходы рассмотрены в таблице 2.4.2.

Таблица 2.4.2 Текущие расходы

| Перечень расходов | Расход |

| Денежное содержание | 358,4 |

| Путевое довольствие | 6,5 |

| Гособеспечение | 177,9 |

| Административные и хозяйственные расходы | 37 |

| Операционные расходы | 3,58 |

| Продовольствие | 86,52 |

| Учебные и культурно – просветительские расходы | 3,12 |

| Капитальный ремонт | 1,9 |

| Приобретение и содержание автомоттранспорта | 71,5 |

| Приобретение и содержание технических средств охраны и связи | 78,8 |

| Вещевое имущество | 10,18 |

| ГТС | 32,4 |

| Всего | 925,7 |

В таблице 2.4.1 указаны денежные потоки по годам работы инвестиционного проекта, плата за охрану объекта принята равной 1080 рублей в год. Эта сумма получается из суммы сметы расходов, деленной на общее время охраны объектов. Эта сумма осталась неизменной в сравнении с той, которая была установлена для объектов, подключенных на АТС-33, 36. По вновь принятым объектам затраты складываются только из оплаты ГТС за использование телефонных линий. Новых объектов может быть принято только 60, так как общая емкость восьми СЦН «Фобос» составляет 960 номеров.

2.4.2 Расчет NPV инвестиционного проекта «Фобос»Анализ инвестиционного проекта «Фобос» проведем на основании расчета чистого приведенного дохода при коэффициенте дисконтирования, равном коэффициенту самоокупаемости (см. таблица 4.4.2.) и коэффициенту банковского кредита.

Таблица 2.4.2 - Расчет NPV инвестиционного проекта для коэффициента дисконтирования, равном коэффициенту самоокупаемости предприятия.

| Шаг (год) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Денежный поток | -508,9 | 77,6 | 108,9 | 108,9 | 108,9 | 108,9 |

| Расчет NPV при г=6,5 % | -508,90 | -420,9 | -295,9 | -177,25 | -67,25 | +36,55 |

Таблица 2.4.2. - Расчет NPV инвестиционного проекта для коэффициента дисконтирования, равном ставке банковского кредита

| Шаг (год) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Денежный поток | -508,9 | 77,6 | 108,9 | 108,9 | 108,9 | 108,9 |

| Расчет NPV при г=25 % | -508,90 | -433,86 | -343,28 | -270,82 | -212,82 | --166,52 |

Значение NPV, равное = 36,55 при коэффициенте дисконтирования, равном коэффициенту самоокупаемости, показывает, что внедрение проекта «Фобос» приемлемо при самофинансировании. Значение NPV, равное –166,52 при коэффициенте дисконтирования, равном банковскому кредиту, показывает, что внедрение проекта «Фобос» неприемлемо при банковском кредите.

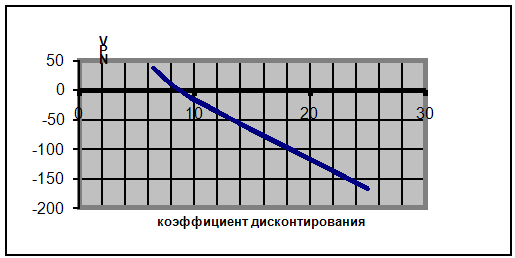

2.4.3 Расчет IRR инвестиционного проекта «Фобос»Данные для расчета нормы рентабельности инвестиционного проекта приведены в таблице IRR определим графически (см. рисунок 4.1)

Таблица 2.4.3. Данные для построения графика расчета IRR

| Коэффициент дисконтирования | NPV (тыс. руб.) |

| r = 6,5 % | + 36,55 |

| r = 10 % | - 15,80 |

| r = 25 % | - 166,52 |

Рисунок 2.1 Расчет IRR для проекта «Фобос»

Из рисунка 4.1 видно, что чистый приведенный доход равен 0 при коэффициенте дисконтирования 9 %. Это доказывает, что нельзя использовать банковский кредит как источник финансирования инвестиционного проекта «Фобос».

2.5 Анализ инвестиционного проекта «IntelliNet» 2.5.1 Исходные данныеИсходные данные для анализа инвестиционного проекта «IntelliNet» представлены в таблице 2.5.1. Подробно текущие расходы рассмотрены в таблице 2.5.2.

Таблица 2.5.1 – Денежные потоки по периоду планирования инвестиционного проекта

| Наименование | Шаг (год) | ||||

| 1 | 2 | 3 | 4 | 5 | |

| По основным объектам: | |||||

| Количество объектов | 900 | 900 | 900 | 900 | 900 |

| Стоимость охраны объекта (руб) | 1080 | 1080 | 1080 | 1080 | 1080 |

| Выручка за охрану (тыс. руб) | 972 | 972 | 972 | 972 | 972 |

| Текущие расходы (тыс. руб) | 893, 3 | 893, 3 | 893, 3 | 893, 3 | 893, 3 |

| в том числе: затраты | 893, 3 | 893, 3 | 893, 3 | 893, 3 | 893, 3 |

| ГТС | 0 | 0 | 0 | 0 | 0 |

| Чистые денежные поступления | 78, 7 | 78, 7 | 78, 7 | 78, 7 | 78, 7 |

| По вновь принятым под охрану объектам: | |||||

| Количество объектов | 128 | 192 | 288 | 416 | 544 |

| Стоимость охраны объекта (руб) | 1080 | 1080 | 1080 | 1080 | 1080 |

| Выручка за охрану (тыс. руб) | 138,24 | 207,36 | 311,04 | 449,280 | 587,52 |

| Текущие расходы (тыс. руб) | 0 | 0 | 0 | 0 | 0 |

| в том числе: затраты | 0 | 0 | 0 | 0 | 0 |

| ГТС | 0 | 0 | 0 | 0 | 0 |

| Чистые денежные поступления | 138,24 | 207,36 | 311,04 | 449,28 | 587,52 |

| Общие доходы | 216,94 | 286,06 | 389,74 | 527,98 | 666,22 |

Таблица 2.5.2. Текущие расходы

| Перечень расходов | Расход |

| Денежное содержание | 358,4 |

| Путевое довольствие | 6,5 |

| Гособеспечение | 177,9 |

| Административные и хозяйственные расходы | 37 |

| Операционные расходы | 3,58 |

| Продовольствие | 86,52 |

| Учебные и культурно – просветительские расходы | 3,12 |

| Капитальный ремонт | 1,9 |

| Приобретение и содержание автомоттранспорта | 71,5 |

| Приобретение и содержание технических средств охраны и связи | 78,8 |

| Вещевое имущество | 10,18 |

| Всего | 893,3 |

В таблице 2.5.1 указаны денежные потоки по годам работы инвестиционного проекта, стоимость охраны объекта принята равной 1080 рублей в год и осталась неизменной в сравнении с той, которая была установлена для объектов, подключенных на АТС-33, 36. Из затрат исключены суммы оплат за услуги ГТС и по вновь принятым объектам затрат нет, что существенно увеличивает доходы. За счет нетелефонизированных объектов, объектов с ведомственными АТС увеличилось число вновь принятых под охрану объектов.

2.5.2 Расчет NPV инвестиционного проекта «IntelliNet»Анализ инвестиционного проекта Б проведем на основании расчета чистого приведенного дохода при коэффициенте дисконтирования, равном коэффициенту самоокупаемости (см. таблица 2.5.2.) и коэффициенту банковского кредита (см. таблица 2.5.3.).

Таблица 2.4.2 - Расчет NPV инвестиционного проекта для коэффициента дисконтирования, равном коэффициенту самоокупаемости предприятия.

| Шаг (год) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Денежный поток | -798,4 | 216,94 | 286,06 | 389,74 | 527,98 | 666,22 |

| Расчет NPV при г=6,5 % | -798,4 | -594,8 | -341,65 | -16,87 | +395,61 | +881,81 |

Таблица 2.4.2 - Расчет NPV инвестиционного проекта для коэффициента дисконтирования, равном ставке банковского кредита

| Шаг (год) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Денежный поток | -798,4 | 216,94 | 286,06 | 389,74 | 527,98 | 666,22 |

| Расчет NPV при г=25 % | -798,4 | -624,85 | -441,48 | -241,62 | -16,54 | +201,89 |

Значение NPV, равное = +88181 т.р. при коэффициенте дисконтирования, равном коэффициенту самоокупаемости, показывает, что внедрение проекта «IntelliNet» приемлемо при самофинансировании. Значение NPV, равное +201,89 при коэффициенте дисконтирования, равном банковскому кредиту, показывает, что внедрение проекта «IntelliNet» приемлемо и при банковском кредите.

Как показывают расчеты инвестиционный проект приемлем и в условиях кредитования и в условиях финансирования за счет собственных средств.

Исходя из расчетов, проведенных в таблице 4.4.2. проект «IntelliNet» окупается при коэффициенте дисконтирования 6,5 % на 4 год эксплуатации данной системы (NPV – положительное значение), а при коэффициенте дисконтирования 25 % - на 5 год эксплуатации данной системы.

2.5.3 Расчет IRR инвестиционного проекта «IntelliNet»Данные для расчета нормы рентабельности инвестиционного проекта приведены в таблице IRR определим графически (см. рисунок 2.2)

Таблица 2.5.3. Данные для построения графика расчета IRR

| Коэффициент дисконтирования | NPV (тыс. руб.) |

| r = 6,5 % | +881,81 |

| r = 10 % | +705,8 |

| r = 25% | +201,89 |

| r = 50 % | - 219,4 |

Рисунок 2.2 Расчет IRR для инвестиционного проекта «IntelliNet»

Коэффициент IRR, равный 36 % еще раз доказывает о возможности использовать банковский кредит как источник финансирования инвестиционного проекта «IntelliNet».

Выводы

Сравнительные анализ приведен в таблице 4.6.1.

Таблица 4.6.1 – Сравнительная таблица инвестиционных проектов

| Проект | Величина | Денежный поток по годам | NPV r = 25 % | NPV r = 6,5 % | IRR | ||||

| Инвестиций | 1-й | 2-й | 3-й | 4-й | 5-й | ||||

| «Фобос» | 508, 9 | 77,6 | 108,9 | 108,9 | 108,9 | 108,9 | --166,52 | +36,55 | 9 % |

| «IntelliNet» | 798, 4 | 216,94 | 286,06 | 389,74 | 527,98 | 666,22 | +201,89 | +881,81 | 36 % |

Как показали расчеты NPV, IRR, наиболее привлекателен проект «IntelliNet» – внедрение беспроводной системы централизованной охраны. Проект «IntelliNet» окупается и при банковском кредите, и при самофинансировании. Проект «Фобос» окупается только при самофинансировании, а при банковском кредите не окупается.

Заключение

ОВО Центрального района г. Челябинска является самым крупным отделом УВО Челябинской области по численности работающих.

Анализ основных средств показал преимущество ОВО Советского района в оснащении недвижимым имуществом, перед ОВО Центральным районом. ОВО Центрального района вкладывает средства от получаемых доходов на ремонт зданий и совершенствование оборудования.

При анализе потока доходов не смотря на малый процент доходов от физических лиц была выявлена тенденция к их росту, в отличии от юридических лиц, где наблюдается обратная тенденция. В дальнейшем предприятию более выгодна работа с физическими лицами, от которых доход будет выше.

Анализ расходов показал, половина расходов ОВО как Центрального так и Советского районов занимает денежное содержание сотрудников. Наблюдается тенденция в ежегодичному увеличению этой статьи расходов.

При проведенном анализе хозяйственной деятельности можно заметить, что в ОВО Центрального района увеличилась доля милицейской охраны за счет уменьшения военизированной охраны при сохранении общей численности. В ОВО Советского района наоборот увеличилась доля военизированной охраны за счет увеличения общей численности и частичного сокращения милицейской охраны. В ОВО Центрального района фонд заработной платы вырос при сохранении прежней численности

Рассматривая инвестиционные проекты можно придти к выводу, что показатели инвестиционного проекта внедрения СЦН типа «Фобос» доказывают непригодность данного проекта. Система радионаблюдения «AES Intellinet» представляет собой приемлемый проект для внедрения радиоохраны.

Согласно исследованиям, проведенным в Главном управлении вневедомственной охраны при МВД РФ, применение радиоканальных средств централизованного наблюдения и охраны позволит:

- увеличить объемы оказываемых услуг;

- расширить охват охраняемых объектов собственности за счет нетелефонизированных, таких как коммерческие ларьки, автостоянки, контейнерные площадки, загородные дачи и коттеджи и т.п.;

- обеспечить охрану перевозимых грузов и ценностей, почтовой и иной корреспонденции;

- существенно повысить оперативность противодействия преступным посягательствам на объекты за счет использования тревожных кнопок по радиоканалам;

- внедрить мобильные системы тревожно-информационного обеспечения нарядов милиции вневедомственной охраны и нарядов групп задержания.

Список литературы

1. Алексеева М.М. Планирование деятельности фирмы, Учебно-метод. Пособие. М.: Финансы и статистика, 1997г. 458с.

2. Аркин П.А., Крылов А.Н., Фомина Е.В. и др. Правовые основы рекламной деятельности. – М.: Бизнес-Пресса, 2007.

3. Баканов М.И., Шеремет А.Д. Учебное пособие «Экономический анализ: Ситуации, тесты...», М. «Финансы и статистика», 2000, 650с.

4. Бове К.Л. Современная реклама. – М.: Довгань, 2005.

5. Бороноева Т.А. Современный рекламный менеджмент. – М.: Аспект-Пресс, 2006.

6. Голубков Е.П. Маркетинговые исследования рекламной деятельности. //Маркетинг в России и за рубежом. 2007. №3.

7. Дёмина И.Н. Теоретические основы рекламного дела. Учеб. пособие. – Иркутск: Иркут. Ун-т, 2006 – 92с.

8. Исаенко Е.В., Васильев А.Г. Организация и планирование рекламной деятельности. – М.: ЮНИТИ, 2007.

Похожие работы

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... по технике безопасности,-М.: Агропромиздат, 1995.-232с. ДОКЛАД Уважаемая Государственная комиссия. На Ваше рассмотрение предлагается дипломная работа на тему «Разработка бизнес-плана организации производства новой продукции», выполненная по материалам ОАО»Белореченское хлебоприемное предприятие». С развитием рыночных отношений в России становится все более очевидным, что ...

... -37-59. Группа компаний “Эгна” работает на нижегородском рынке 19 лет. В группу входят предприятия различных профилей: туристического и строительного. Сфера деятельности ООО "Эгна-Строй" – строительство жилых домов, офисных зданий в роли как заказчика, так и генподрядчика. Целью деятельности предприятия является хозяйственная деятельность, направленная на извлечение прибыли. Руководитель ...

... , или привлечение инвестиций, определение стратегических и тактических ориентиров фирмы и пр.[10] Бизнес-план предусматривает решение стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации: · организационно-управленческая и финансово-экономическая оценка состояния предприятия; · выявление потенциальных возможностей предпринимательской ...

0 комментариев