Навигация

Методика и последовательность проведения анализа валового дохода по общему объему

40410

знаков

2

таблицы

0

изображений

4. Методика и последовательность проведения анализа валового дохода по общему объему

Измерение влияния состава и структуры товарооборота осуществляется способом процентных чисел с применением приема разниц. В процессе анализа выявляется доля фактора, участвующего в формировании среднего уровня и суммы валового дохода. Для этого используются данные анализа товарооборота по составу и его структуре.

Сумма валового дохода изменяется под влиянием ценовой политики предприятия, направленной на рост или снижение уровня торговых надбавок (наценок) по отдельным товарам (продукции). Для определения влияния этого фактора используют прием разниц: фактический товарооборот умножается на разницу между изменившимся уровнем валового дохода и первоначальным и делится на 100.

На основе выборочного учета и по данным о выполнении договоров поставки определяют влияние звенности товародвижения. Для этого отклонение между уровнями валового дохода, складывающимися при реализации товаров, закупленных у производителей и посредников, умножают на сумму реализованных товаров, приобретенных у посредников, и делят полученный результат на 100. Аналогичный расчет производится по реализации продукции собственного производства на предприятиях общественного питания.

Завершающая стадия анализа — обобщение влияния всех факторов на формирование валового дохода предприятия торговли и общественного питания.

Третий этап в проведении анализа валового дохода связан с выявлением неиспользованных возможностей и резервов роста валового дохода. К неиспользованным возможностям относятся сумма и уровень валового дохода за счет факторов, имеющих отрицательные значения и зависящих от деятельности предприятий (снижение объема товарооборота в сопоставимых ценах, увеличение доли продажи мелким оптом в рознице и общественном питании, транзитных поставок на оптовых предприятиях, покупных товаров на предприятиях общественного питания, рост объема закупки товаров через оптовых посредников и т.д.).

Немаловажное значение при определении возможностей роста валового дохода имеет сравнительный анализ с работой лучшего однотипного предприятия торговли и общественного питания, определяющий сумму валового дохода, которая могла быть получена за счет изучения и использования его опыта. Для этого фактический товарооборот умножают на возможный прирост уровня валового дохода, получаемого при сравнении данных лучшего и изучаемого предприятий, и делят на 100.

На основе выявленных неиспользованных возможностей роста валового дохода определяют его резервы за счет вовлечения в товарооборот дополнительных товарных ресурсов, за счет использования более эффективных форм расчетов с поставщиками, сокращения числа посредников при закупке товара, проведения более эффективной ценовой политики, изучения и использования опыта работы лучших торговых предприятий и т.д.

Результаты проведенного анализа используют в качестве основы планирования валового дохода на предстоящий период.

Пример 1:

| Показатели | Ед. измер. | Прогноз | Факт | Отклонение «+», «-» | % выполнения |

| Товарооборот (Т/об) | тыс. руб. | 5600,0 | 5701,1 | 101,1 | 101,8 |

| Валовой доход | тыс. руб. | 2085,4 | 2125,4 | 40 | 101,92 |

| Уровень валового дохода | % | 37,24 | 37,28 | 0,04 | 100,11 |

1. Определяем сумму прогнозируемого валового дохода.

5600,0 × 37,24 % / 100% = 2085, 4 тыс. руб.

2. Определяем сумму фактического валового дохода.

5701,1 ×37,28% / 100% = 2125,4 тыс. руб.

3. Определяем отклонение:

а) товарооборота: 5701,1 – 5600,0 = +101,1 тыс. руб.

б) валового дохода: 2125,4 – 2085,4 = +40 тыс. руб.

в) уровня валового дохода: 37,28 – 37,24 = +0,04 тыс. руб.

4. Определяем процент выполнения:

а) товарооборота: 5701,1 × 100 % / 5600 = 101, 8 %

б) валового дохода: 2125,4 × 100 % / 2085,4 = 101, 92 %

в) уровня валового дохода: 37,28 % × 100 % / 37,24% = 100, 11%

5. Определяем влияние изменения товарооборота на валовой доход.

(5701,1 – 5600) ×37,24% / 100% = +37, 6 тыс. руб.

1. Определяем влияние изменения среднего уровня валового дохода на сумму реализованных торговых надбавок и наценок.

(37,28 – 37,24) × 5701,1 / 100% = + 2,28 тыс. руб.

2. Определяем общее влияние факторов.

37,6 + 2,28 = 37,88 тыс. руб.

Выводы: за анализируемый квартал предприятие получило сумму сверх плановой прибыли в размере 37,88 тыс. руб., это сложилось за счет перевыполнения товарооборота на 101,1 тыс. руб.; с надбавкой и наценкой 2,28 тыс. руб. Увеличился валовой доход на 40 тыс. руб., соответственно, уровень которого возрос на 0, 04 % и составил 37,28 %. Все это говорит о том, что предприятие действует в правильном ключе и не допускает практически никаких ошибок в своей работе.

5. Прогнозирование валового дохода

Планирование валового дохода – составная часть финансового планирования на предприятиях общественного питания.

Целью планирования валового дохода является определение его необходимого объема в соответствии с задачами развития предприятия в предстоящем периоде.

Достижение цели предполагает:

1. осуществление глубокого анализа валового дохода, позволяющего оценить деятельность предприятий по его формированию;

2. изучение рынка потребительских товаров и услуг для экономического обоснования их цены и входящей в нее торговой надбавки (наценки);

3. выбор метода планирования валового дохода, определяемый целями развития предприятий;

4. координацию плана валового дохода с другими планами хозяйственной деятельности: товарооборотом, издержками, прибылью;

5. разработку управленческих решений, способствующих выполнению плана валового дохода;

6. корректировку плана в связи с изменяющимися условиями деятельности предприятий на потребительском рынке товаров и услуг.

Предпосылки планирования валового дохода на торговых предприятиях таковы:

· прогнозируемые изменения законодательной базы, регулирующей отношения предприятий с государственными и местными органами власти по вопросам ценообразования;

· разработанная ценовая политика предприятия на предстоящий период;

· разработанный план реализации товаров (продукции) и закупки товаров (сырья).

Процесс планирования фирмы осуществляется поэтапно.

Методика анализа валового дохода за преднаплановый период изложена выше.

Расчет плановой суммы валового дохода основывается на использовании ряда методов, выбор которых зависит от информационной базы, ценовой политики, определяемой целевыми приоритетами, выбранными предприятием на предстоящий период, от уровня планово- экономической работы и др.

В процессе планирования валового дохода могут использоваться следующие методы:

1) технико-экономических расчетов;

2) экономико-статические;

3) экономико-математические;

4) оптимизационные методы;

5) на основе целевой суммы прибыли.

Метод технико-экономических расчетов применяется в трех вариантах, при которых базовыми показателями расчета являются:

1) средний уровень торговой надбавки (наценки);

2) средний уровень валового дохода;

3) фактический объем закупки товаров (сырья) с их (его) поставкой в планируемом периоде.

При определении плановой суммы валового дохода по первому варианту используется ранее рассчитанный показатель объема закупки товаров (сырья) на будущий период. Определение среднего уровня торговой надбавки (наценки) на плановый период может производиться двумя способами:

1) на основе сложившегося среднего уровня в предплановом периоде, скорректированного с учетом разработанной ценовой политики;

2) на основе уровней торговых надбавок (наценок) по группам товаров (сырья) с различной целевой ориентацией ценовой политики и доли этих групп в плановом объеме закупок. При ориентации ценовой политики на покупателя базовым элементом расчета уровня торговой надбавки (наценки) выступает уровень цены на товар, приемлемый для соответствующих категорий покупателей; на текущие затраты – сумма издержек, приходящихся на единицу товара; на прибыль – целевой уровень рентабельности издержек.

По второму варианту модель расчета плановой суммы валового дохода на основе среднего уровня торговой надбавки (наценки) будет иметь следующий вид:

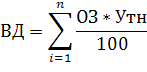

ВД = ОЗ × Утн / 100,

а на основе уровней торговых надбавок (наценок) по группам товаров:

где ВД — плановая сумма валового дохода, тыс. руб.;

ОЗ — объем закупки товаров (сырья) с их поставкой в плановом периоде (в ценах закупки), тыс. руб.;

Утн — средний уровень торговой надбавки в предплановом периоде, скорректированный с учетом разработанной ценовой политики, %;

Утн — уровень торговой надбавки (наценки) по каждой группе товаров (сырью), %.

Второй вариант планирования валового дохода является одним из широко используемых на предприятиях торговли и общественного питания. Для определения этого показателя применяют результаты анализа его динамики в предплановом периоде, скорректированные с учетом предстоящих изменений факторов, влияющих на средний уровень валового дохода (состава и структуры товарооборота, уровня торговой надбавки (наценки), звенности товародвижения и др.). В этом случае расчет плановой суммы валового дохода будет производиться по формуле:

ВД = О×Увд / 100

где О — плановый объем товарооборота, тыс. руб.;

Увд - средний уровень валового дохода в предплановом периоде, скорректированный с учетом предстоящих изменений факторов, его определяющих, % к товарообороту.

Метод планирования валового дохода по третьему варианту используется на предприятиях с небольшим количеством источников поступления товаров (сырья) и при условии заключения договоров поставки. Планируемая сумма валового дохода будет определяться следующим образом:

ВД = П – ОЗ – ТНз

где П — плановый объем поступления товаров (сырья) (в розничных ценах), тыс. руб.;

ОЗ — фактический объем закупки товаров с их поставкой в плановом периоде (в ценах закупки), тыс. руб.;

ТНз — сумма торговых надбавок (наценок) на предусматриваемый объем прироста товарных запасов в плановом периоде, тыс. руб.

Экономико-статистические методы используются при планировании валового дохода на предприятиях, работающих стабильно в течение нескольких лет. Выявленные в ходе анализа тенденции формирования валового дохода распространяются на перспективу. К этим методам относятся методы, основанные на расчете коэффициента эластичности, скользящей средней. Коэффициент эластичности показывает зависимость изменения суммы валового дохода от изменения товарооборота на 1%. С помощью метода скользящей средней определяется средний прирост (снижение) уровня валового дохода за предплановый период, корректирующий последний показатель выровненного динамического ряда уровней валового дохода.

Экономико-математические методы, используемые для расчета плана валового дохода, выражают функциональную зависимость этого показателя от факторов, определяющих его изменение, и предполагают решение одно- и многофакторной модели с использованием компьютера. В этих целях применяют трендовые уравнения множественной регрессии.

Оптимизационное моделирование валового дохода основано на применении экономико-математических методов, с помощью которых определяется лучший вариант из нескольких при различных размерах товарооборота, прибыли, издержек, соотношения удельного веса продовольственных и непродовольственных товаров. При этом лучший вариант (или оптимальные величины валового дохода) может принимать как максимальные, так и минимальные значения, определяемые целями предприятия в планируемом периоде.

Метод планирования валового дохода на основе целевой суммы прибыли является наиболее прогрессивным, так как позволяет увязать планируемую сумму валового дохода со всеми показателями хозяйственной деятельности предприятия (товарооборотом, издержками, прибылью), обеспечивая необходимый объем самофинансирования. В качестве базового показателя определения плановой суммы валового дохода используется целевая сумма чистой прибыли.

На последнем этапе процесса планирования валового дохода осуществляется разработка системы мероприятий по обеспечению выполнения плана.

Система мероприятий включает в себя повышение валового дохода от реализации за счет снижения уровня цен закупки товаров (сырья), увеличение уровня цен реализации и рост объема реализации товаров (продукции).

Основными резервами роста валового дохода за счет снижения уровня цен закупки являются: сокращение числа посредников при закупке товаров (сырья), особенно тех, которые не требуют подсортировки и длительного хранения; использование системы ценовых скидок; закупка отдельных товаров (сырья) за рубежом при снижении курсов иностранных валют; осуществление товарообменных операций при благоприятных условиях обмена товаров (сырья) на распродажах по существенно низким ценам при условии их быстрой реализации.

Основными резервами повышения валового дохода от реализации товаров, продукции и услуг за счет роста уровня цен реализации являются: эффективная реализация разработанной ценовой политики на предприятии, ее своевременная корректировка в связи с изменяющимися условиями рынка; использование благоприятной торговой конъюнктуры, складывающейся на рынке потребительских товаров и услуг, повышение уровня торгового обслуживания, создающего условия для повышения цен на отдельные товары, виды продукции.

Основными резервами увеличения валового дохода за счет роста объема реализации товаров (продукции) являются: осуществление эффективной маркетинговой политики; расширение ассортимента товаров (продукции), способствующие повышению комплексности покупок за счет включения в ассортиментный перечень взаимозаменяемых и взаимодополняющих товаров (продукции), предлагаемых покупателям; предоставление потребительского кредита для реализации дорогостоящих товаров (продукции); более эффективное использование видов ресурсов, способствующих росту объема товарооборота, а соответственно, и валового дохода.

Пример 1:

| Группы товаров | Прогноз. объем товаров | Торговая надбавка, % | Наценка, % |

| 1. Мясо и мясопродукты | 1480,0 | 30 | 35 |

| 2. Рыба и рыбопродукты | 820,0 | 35 | 40 |

| 3. Остальные товары | 1620,0 | 30 | 35 |

| Итого | 3920,0 |

сумма НДС: 468, 4 тыс. руб.

Мясо и мясопродукты:

1. Определяем суму торговой надбавки:

1480 × 30% / 100% = 444 тыс. руб.

2. Определяем стоимость товара по розничным ценам:

1480 + 444 = 1924 тыс. руб.

3. Определяем сумму наценки:

1924 × 35% / 100% = 673, 4 тыс. руб.

4. Определяем стоимость товара по продажным ценам:

1924 + 673, 4 = 2597, 4 тыс. руб.

Рыба и рыбопродукты:

1. Определяем сумму торговой надбавки:

820, 0 × 35% / 100% = 287 тыс. руб.

2. Определяем стоимость товара по розничным ценам:

820 + 287 = 1107 тыс. руб.

3. Определяем суму наценки:

1107 × 40% / 100% = 442, 8 тыс. руб.

4. Определяем стоимость товара по продажным ценам:

1107 + 442, 8 = 1549, 8 тыс. руб.

Остальные товары:

1. Определяем сумму торговой надбавки:

1620 × 30% / 100% = 486 тыс. руб.

2. Определяем стоимость товара по розничным ценам:

1620 + 486 = 2106 тыс. руб.

3. Определяем суму наценки:

2106 × 35% / 100% = 737, 1 тыс. руб.

4. Определяем стоимость товара по продажным ценам:

2106 + 737, 1 = 2843, 1 тыс. руб.

5. Определяем сумму валового дохода:

444 + 673,4+ 287 +442,8 + 486 + 737,1 – 468,4 = 2601,9 тыс. руб.

6. Определяем сумму розничного товарооборота:

2843,1 + 1549,8 + 2597,4 = 6990,3 тыс. руб.

7. Определяем средний уровень валового дохода:

2601,9 × 100% / 6990,3 = 37,22 %

Пример 2:

Определите сумму и уровень валового дохода на расчетный квартал на основании данных:

· в отчетном квартале товарооборот – 5701,1 тыс. руб.

· сумма валового дохода – 2125,4 тыс. руб.

В расчетном квартале с учетом конъюнктуры предусматривается увеличить товарооборот на 5 %, средний уровень валового дохода на 3 % (темп повышения).

1. Определяем прогноз товарооборота на расчетный квартал:

5701,1 × 105 % / 100% = 5986,2 тыс. руб.

2. Определяем средний уровень валового дохода в отчетном квартале:

2125,4 × 100 % / 5701,1 = 37,27 %

3. Определяем средний уровень валового дохода на расчетный квартал:

37,27 % × 103 % / 100% = 38,39 %

4. Определяем валовой доход на расчетный квартал:

5986,2 × 38,39 % / 100% = 2298, 1 тыс. руб.

Заключение

Предприятие общественного питания за оказываемые им услуги получает определенную плату. Этой платой становится торговая надбавка к цене закупленных сырья и товаров, а также наценка на продукцию общественного питания. Эта плата, и есть валовой доход предприятия общественного питания. Валовой доход – это очень важная экономическая категория, которая позволяет:

1. покрывать издержки производства и обращения предприятия питания;

2. образовывать прибыль.

Валовой доход – это главный источник формирования прибыли.

Чем больше валовой доход и меньше издержи, тем рентабельнее предприятие. У такого предприятия все в порядке и большое будущее.

Похожие работы

... ) определяется следующим образом: ВДпл = Ипл + Ппл, где Ипл – планируемые издержки производства и обращения; Ппл - планируемая прибыль отчетного периода. 2. Анализ валового дохода на примере кафе «Криница» 2.1 Общая организационно-экономическая характеристика Организация общественного питания – кафе «Криница», функционирует на базе унитарного предприятия «Криницапром», созданного в ...

... цеха является ассортимент приготовленных блюд и кулинарных изделий и их количество, реализуемое за день. Однодневное расчетное меню приведено в таблице 3.4. Таблица 3.4 – Расчетное меню кафе на 100 мест в г. Одинцово Номер по сбор. рецептур Наименование блюда Выход блюда (мл, г.) Кол. порций ГОрячие напитки Кофе "эспрессо" 50 102 Кофе "эспрессо" ...

... обычно ниже, чем на продукцию собственного производства, так как большинство из них ( кроме товаров, продаваемых на разлив) реализуется предприятиями общественного питания по розничным ценам ( без наценок). Анализ валового дохода должен проводится не только сравнением данных отчетного года с показателями прошлого периода, но и в динамике за ряд лет. Анализ валового дохода проводится также по ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

0 комментариев