Поняття собівартості продукції

Особливості калькуляції собівартості продукції на підприємствах

Використання АВС-аналізу

Методи калькуляції собівартості продукції на підприємстві

Напрямки зменшення собівартості продукції на підприємстві

Поняття цін, їх види та функції

Методи ціноутворення

Вибір стратегії ціноутворення на підприємстві

Функціональні знижки товаровиробники пропонують службам товароруху, які виконують визначені функції з продажу товарів, їх збереження тощо

До складу елемента «Матеріальні витрати» не включається

Енергія на технологічні цілі-49360 кВт-годин за ціною 0,156 грн / кВт-годину

Навигация

Напрямки зменшення собівартості продукції на підприємстві

Витрати і ціни і на продукцію

99663

знака

36

таблиц

1

изображение

5. Напрямки зменшення собівартості продукції на підприємстві

Розрахунок зменшення собівартості продукції відбувається під впливом дії таких техніко-економічних чинників, як: підвищення технічного рівня виробництва, покращання організації виробництва і праці, зміна обсягу і структури виготовлюваної продукції тощо.

Урахування змін вказаних факторів визначає таку послідовність розрахунку напрямків зменшення собівартості:

- виходячи з рівня витрат базового року визначається собівартість товарної продукції планового року;

- за тими ж чинниками визначається рівень зниження собівартості продукції. Методика розрахунку напрямків зменшення собівартості продукції за окремими факторами виглядає таким чином:

1. Розрахунок зменшення собівартості продукції у результаті підвищення техніко-технологічного рівня виробництва (![]() ) відбувається за формулою (1):

) відбувається за формулою (1):

![]() ,(1)

,(1)

де Со, С1 – витрати на одиницю продукції до і після проведення заходів;

Q0, Q1 – кількість продукції, виготовленої відповідно до і після впровадження відповідних заходів.

2. Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення матеріальних витрат (![]() ) здійснюється за формулою (2):

) здійснюється за формулою (2):

![]() (2)

(2)

де СМВ0 - загальна сума амортизаційних відрахувань базового року;

Ів, Інв, Іц - індекси зміни середньорічної вартості основних виробничих фондів і фондомісткості продукції відповідно, частка одиниці.

3. Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення витрат по заробітній платні (![]() ) здійснюється за формулою (3):

) здійснюється за формулою (3):

![]()

де С ЗП0 - сума витрат на заробітну плату базового року;

Ів, Іт, Ізп - індекси зміни обсягів виробництва, трудомісткості виробів та оплати праці, частка одиниці.

4. Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення відрахувань в соціальні фонди від заробітної плати (![]() ) здійснюється за формулою (4):

) здійснюється за формулою (4):

![]()

де ![]() - (економія) внаслідок зменшення витрат по заробітній платі;

- (економія) внаслідок зменшення витрат по заробітній платі;

![]() - індекс обов'язкових відрахувань від заробітної плати в соціальні фонди, частка одиниці.

- індекс обов'язкових відрахувань від заробітної плати в соціальні фонди, частка одиниці.

5. Розрахунок зменшення собівартості продукції внаслідок економії на умовно-постійних витратах (![]() ) при зростанні обсягів виробництва продукції здійснюється за формулою (5):

) при зростанні обсягів виробництва продукції здійснюється за формулою (5):

![]() ,

,

де ![]() 0 - загальна сума умовно-постійних витрат базового року;

0 - загальна сума умовно-постійних витрат базового року;

Ів - індекс зміни обсягів виробництва продукції, частка одиниці.

6. Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення амортизаційних відрахувань (![]() ) здійснюється за формулою (6):

) здійснюється за формулою (6):

![]() (6)

(6)

7. Розрахунок зменшення собівартості продукції за рахунок зміни структури (асортименту) виготовлюваної продукції (![]() ) здійснюється за формулою (7):

) здійснюється за формулою (7):

![]() (7)

(7)

![]() о - собівартість асортименту продукції базового року;

о - собівартість асортименту продукції базового року;

сі1 - собівартість конкретної і-ої одиниці продукції у плановому періоді;

Qi1 - обсяг виготовлення і-ої продукції в плановому періоді.

8. Розрахунок загального зменшення собівартості продукції (![]() ) як сума зменшення витрат за всіма розглянутими факторами і обчислюється за формулою (8):

) як сума зменшення витрат за всіма розглянутими факторами і обчислюється за формулою (8):

![]() (8)

(8)

6. Показники оцінки витратності виробництва

Оцінка витратності виробництва продукції на конкретному підприємстві здійснюється з метою визначення його виробничого потенціалу та можливостей оптимізації виробничої програми. Основними показниками оцінки витратності виробництва є:

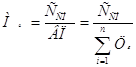

1) потреба в сировинно-матеріальних ресурсах на одиницю виробленої підприємством продукції (![]() ), яка обчислюється за формулою (9):

), яка обчислюється за формулою (9):

![]() , (9)

, (9)

де Нсмі - норми витрат сировини і матеріалів на виробництво продукції, в натуральних вимірниках (т, кг, м3, л, км, кВт-години тощо);

Цсмі - покупна ціна сировини чи матеріалів, грн за одиницю;

2) загальні витрати на основну сировину та матеріали, паливо та електроенергію, газ та воду, напівфабрикати в собівартості продукції (Ссм) визначаються за формулою (10):

![]() (10)

(10)

де Нсмі - норми витрат сировини і матеріалів на виробництво одиниці продукції, в натуральних вимірниках (т, кг, м3, л, км, кВт-години тощо);

Цсмі - ціна сировини чи матеріалів, грн за одиницю;

Q - обсяг виробленої продукції в натуральних одиницях (виробнича програма підприємства);

3) сума умовно-змінних витрат у собівартості продукції (Сзм) визначається за формулою (11):

![]() грн.(11)

грн.(11)

де Взі - умовно-змінні витрати на виробництво продукції, які залежать від змін обсягів виробництва продукції. До них відносять витрати на сировину, основні й допоміжні матеріали, напівфабрикати та комплектуючі, паливо, електроенергію, пару, воду, стисле повітря тощо, заробітну плату основних виробничих працівників-відрядників з відрахуваннями;

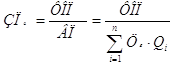

4) матеріалоємність виробництва (Мє) - показник, який характеризує суму матеріальних витрат (Ссм) в обсязі всієї виготовленої підприємством продукції (ВП). Він розраховується за формулою (12):

, грн/грн.(12)

, грн/грн.(12)

Ссм – сукупні витрати на сировину, матеріали, напівфабрикати, необхідні для виготовлення певної продукції (без енерговитрат);

Ці – ціна одиниці виготовленої продукції відповідно до асортименту;

Qi – обсяг конкретного виду виготовленої продукції в натуральних одиницях в межах асортименту;

n – ассортимент продукції.

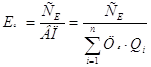

6) енергоємність виробництва (Еє) - показник, який характеризує суму витрат на оплату енергоресурсів (СЕ) в обсязі всієї виготовленої підприємством продукції (ВП). Він розраховується за формулою (13):

, грн/грн(13)

, грн/грн(13)

7) зарплатоємність виробництва (ЗПє) - показник, який характеризує суму витрат на оплату праці промислово-виробничого персоналу підприємства (ФОП) в обсязі всієї виготовленої підприємством продукції (ВП). Він розраховується за формулою (14):

, грн/грн(14)

, грн/грн(14)

8) собівартість обсягу виготовленої продукції (Сзаг) розраховується як сума всіх витрат на виробництво і реалізацію продукції.

Собівартість валової продукції як показник застосовується для внутрішніх потреб підприємства, на якому величина залишків незавершеного виробництва не є стабільною. За валовою продукцією обчислюється виробнича собівартість, за товарною і реалізованою - повна.

Собівартість товарної продукції (СТП) обчислюється за формулою (15):

СТП = Свп ±(3Нв1 - Знво). грн, (15)

де Свп - собівартість валової продукції;

Знв о, Знв 1 - вартість залишків незавершеного виробництва за собівартістю на початок і кінець розрахункового періоду відповідно.

9) собівартість одиниці виготовленої продукції (Сод) визначається за складеною калькуляцією або шляхом ділення загальної собівартості продукції (Сзаг) на обсяг її виробництва в натуральному вираженні (О) за формулою (16):

![]() , грн за одиницю продукції,

, грн за одиницю продукції,

10) витрати на 1 грн продукції (витрати на 1 грн валової продукції, витрати на 1 грн товарної продукції, витрати на 1 грн реалізованої продукції) (zвп, zтп, zРП) обчислюються шляхом ділення собівартості продукції (Сзаг) (собівартості валової продукції Свп, собівартості товарної продукції Ст, собівартості реалізованої продукції СРП) на її обсяг у вартісному вираженні (обсяг валової продукції ВП, обсяг товарної продукції ТП, обсяг реалізованої продукції РП), тобто за формулами (16, 17,18):

![]() (16)

(16)

![]() (17)

(17)

![]() (18)

(18)

Похожие работы

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

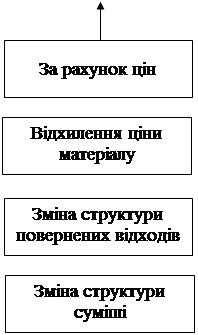

... ціни Рис. 1. Схема аналізу відхилення від плану рівня матеріальних затрат на виробництво виробу Визначення факторів розраховується за певними формулами. Подальший аналіз спрямований на виявлення конкретних причин зміни факторів. 4. Аналіз витрат збуту продукції У закордонній практиці облік роботи з організації збуту (здійснюється за статтею « ...

... ) покупцеві та реалізація. Продукція, яка не має кількісних характеристик (робота, послуга або посередництво тощо), безпосередньо з виробництва передається покупцеві (замовнику). Оцінка готової продукції У бухгалтерському обліку готова продукція має оцінюватися за фактичною собівартістю, яка може бути визначена тільки після зібрання всіх затрат та калькулювання. Разом з тим виникає потреба в ...

... продукції визначаються шляхом розподілу загальної суми витрат на кількість виробленої продукції. На великих виробництвах з широкою номенклатурою більш поширений розрахунково-аналітичний метод. Сутність його полягає в тому, що прямі витрати на одиницю продукції визначаються на основі прогресивних норм витрат ресурсів. Нормативний метод—найбільш прогресивний. Він базується на нормах і нормативах ...

0 комментариев