Навигация

Расчет фонда оплаты труда основных рабочих

108076

знаков

12

таблиц

0

изображений

2.1.3. Расчет фонда оплаты труда основных рабочих.

Исходные данные для расчета фонда оплаты труда представлены в табл.2.3.

Таблица 2.3.

| № п/п | Операция | Норма времени на операцию, ч. | Разряд работы | Часовая тарифная ставка, грн. | |

| Деталь А | Деталь Б | ||||

| 1 2 3 4 5 | Токарная Фрезерование шлицев Фрезерование зубьев Шлифование шлицев Шлифование зубьев | 39,17 144.17 288,33 88,33 312,17 | 45 164,17 305 123,33 334,17 | 3 3 3 4 4 | 1,42 1,42 1,42 1,55 1,55 |

Фонд тарифной заработной платы определяется по формуле (расчет выполняется для каждого вида деталей):

![]() , грн., (2.3)

, грн., (2.3)

где W - количество изготовляемых деталей, шт.;

Т - норма времени на операцию, час;

h - часовая тарифная ставка, грн.

Фонд тарифной заработной платы по детали А:

ЗТА = 995 • ((39,17 • 1,42) + (144,17 • 1,42) + (288,33 • 1,42) + (88,33 • 1,55) + (312,17 • 1,55) = 1284089,29 грн.

Фонд тарифной заработной платы по детали Б:

ЗТБ = 1265 • ((45 • 1,42) + (164,17 • 1,42) + (305 • 1,42) + (123,33 • 1,55) + (334,17 • • 1,55) = 1820641,13 грн.

Расчет премии из фонда оплаты труда выполняется по формуле:

ЗП =0,3 • ЗТ, грн. (2.4)

Премия из фонда оплаты труда по детали А:

ЗПА =0,3 • 1284089,29 = 385226,79 грн.

Премия из фонда оплаты труда по детали Б:

ЗПБ =0,3 • 1820641,13 = 546192,34 грн.

Основной фонд оплаты труда определяется по формуле:

30 = ЗТ + ЗП, грн. (2.5)

Основной фонд оплаты труда по детали А:

30А = 1284089,29 + 385226,79 = 1669316,08 грн.

Основной фонд оплаты труда по детали Б:

30Б = 1820641,13 + 546192,34 = 2366833,47 грн.

Расчет дополнительной заработной платы определяется по формуле:

ЗД=0,1 • 30, грн. (2.6)

Дополнительная заработная плата по детали А:

ЗДА = 0,1 • 1669316,08 = 166931,61 грн.

Дополнительная заработная плата по детали Б:

ЗДБ = 0,1 • 2366833,47 = 236683,35 грн.

Годовой фонд оплаты труда определяется по формуле:

ЗГ = 30 + ЗД (с учетом выпуска двух деталей), грн. (2.7)

Годовой фонд оплаты труда по детали А:

ЗГА = 1669316,08 + 166931,61 = 183624,69 грн.

Годовой фонд оплаты труда по детали Б:

ЗГБ = 2366833,47 + 236683,35 = 2603516,82 грн.

Годовой фонд оплаты труда с учетом выпуска двух деталей:

ЗГА+Б = 183624,69 + 2603516,82 = 4439764,51 грн.

2.1.4. Расчет отчислений на социальные мерыРасчет отчислений на социальные меры выполняется для каждого вида

деталей по формулам:

- отчисления в Пенсионный фонд (32%)

ОПФ = ЗГ • 0,32, грн. (2.8)

Отчисления в Пенсионный фонд по детали А:

ОПФА = 183624,69 • 0,32 = 587599,26 грн.

Отчисления в Пенсионный фонд по детали Б:

ОПФБ = 2603516,82 • 0,32 = 833125,38 грн.

- отчисления в Фонд социального страхования на случай безработицы (2,1%)

ОФПТ = ЗГ • 0,021, грн. (2.9)

Отчисления в Фонд социального страхования на случай безработицы по детали А:

ОФПТА = 183624,69 • 0,021 = 38561,20 грн.

Отчисления в Фонд социального страхования на случай безработицы по детали Б:

ОФПТБ = 2603516,82 • 0,021 = 54673,85 грн.

- отчисления в Фонд социального страхования в случае временной потери трудоспособности (2,9%)

ОФС= ЗГ • 0,029, грн. (2.10)

Отчисления в Фонд социального страхования в случае временной потери трудоспособности по детали А:

ОФСА = 183624,69 • 0,029 = 53251,18 грн.

Отчисления в Фонд социального страхования в случае временной потери трудоспособности по детали Б:

ОФСБ = 2603516,82 • 0,029 = 75501,99 грн.

- отчисления в фонд социального страхования от несчастного случая на производстве и профессиональных заболеваний, которые привели к утрате

трудоспособности (2,55%)

ОФНС = ЗГ • 0,0255, грн. (2.11)

Отчисления в фонд социального страхования от несчастного случая на производстве и профессиональных заболеваний, которые привели к утрате трудоспособности по детали А:

ОФНСА = 183624,69 • 0,0255 =4684,32 грн.

Отчисления в фонд социального страхования от несчастного случая на производстве и профессиональных заболеваний, которые привели к утрате трудоспособности по детали Б:

ОФНСБ = 2603516,82 • 0,0255 = 66389,68 грн.

Общая сумма отчислений на социальные меры составляет:

Остр = ОПФ + ОФС + ОФПТ + ОФНС, грн. (2.12)

Общая сумма отчислений на социальные меры по детали А:

ОстрА = 587599,26 + 53251,18 + 38561,20 + 4684,32 = 726235,96 грн.

Общая сумма отчислений на социальные меры по детали Б:

ОстрБ = 833125,38 + 75501,99 + 54673,85 + 66389,68 = 1029690,90 грн.

Общая сумма отчислений на социальные меры:

Остр = 726235,96 + 1029690,90 = 1755926,86 грн.

2.1.5. Расчет стоимости основных производственных фондов и фонда амортизационных отчисленийСтоимость здания укрупненно составляет 200 грн. за 1 м3. Объем здания принять 180000 м3. Стоимость здания:

1800000 • 200 = 36000000 грн.

Общая стоимость оборудования и рабочих машин предприятия определяется как произведение количества станков и стоимости станка. Расчеты выполняются в табл.2.4.

Таблица 2.4

| Наименование станка | Количество станков, шт. | Оптовая цена станка, грн. | Транспортно-монтажные расходы (15% оптовой цены) | Стоимость единицы оборудования, грн. | Общая стоимость станков, грн. |

| Токарный Фрезерный Шлифовальный Итого | 6 3 3 12 | 23360 29950 24950 | 3504,00 4492,50 3742,50 | 26864,00 34442,50 28692,50 | 161184,00 103327,50 86077,50 350585,00 |

Стоимость силового оборудования предприятия составляет 10% стоимости рабочих машин и оборудования:

350585 • 0,1 = 35058,50 грн.

Стоимость измерительных и регулирующих приборов и устройств составляет укрупненно 5% стоимости рабочих машин и оборудования:

350585 • 0,05 = 17529,25 грн.

Стоимость транспортных средств цеха укрупненно составляет 4% стоимости рабочих машин и оборудования:

350585 • 0,04= 14023,40 грн.

Стоимость инструмента укрупненно составляет 10% стоимости рабочих машин и оборудования:

350585 • 0,1 = 35058,50 грн.

Стоимость производственного и хозяйственного инвентаря составляет 3% стоимости рабочих машин и оборудования:

350585 • 0,03 = 10517,55 грн.

Амортизационные отчисления определяются, используя налоговый метод расчета, по формуле:

![]() , грн., (2.13)

, грн., (2.13)

где С - стоимость основных фондов по группам, грн.;

На - норма амортизации,%.

Расчет фонда амортизационных отчислений производится в табл.2.5.

Таблица.2.5.

| Наименование основных фондов | Стоимость основных фондов, грн. | Норма амортизацион- ных отчислений,% | Сумма амортизацион- ных отчислений, грн |

| Здание Рабочие машины и оборудование Силовое оборудование Измерительные и регулирующие приборы и устройства Транспортные средства Инструмент Хозяйственный и производственный инвентарь | 36000000 350585 35058,50 17529,25 14023,40 35058,50 10517,55 | 5 15 15 25 15 25 15 | 1800000 52587,75 5258,78 4382,31 2103,51 8764,63 1577,63 |

| Итого | 1874674,61 |

Рассчитаем фонд амортизационных отчислений для здания:

![]() грн.

грн.

Рассчитаем фонд амортизационных отчислений для рабочих машин и оборудования:

![]() грн.

грн.

Рассчитаем фонд амортизационных отчислений для силового оборудования:

![]() грн.

грн.

Рассчитаем фонд амортизационных отчислений для измерительных и регулирующих приборов и устройств:

![]() грн.

грн.

Рассчитаем фонд амортизационных отчислений для транспортных средств:

![]() грн.

грн.

Рассчитаем фонд амортизационных отчислений для инструментов:

![]() грн.

грн.

Рассчитаем фонд амортизационных отчислений для хозяйственного и производственного инвентаря:

![]() грн.

грн.

Рассчитаем итог для фонда амортизационных отчислений:

![]() грн.

грн.

2.1.6. Расчет сметы затрат на содержание и эксплуатацию оборудования

Рассчитаем затраты на вспомогательные материалы:

5000 • 12 = 6000 грн.

Рассчитаем затраты на силовую электроэнергию, сжатый воздух, воду и пар на производственно-хозяйственные нужды:

7000 • 12 = 8400 грн.

Рассчитаем заработную плату вспомогательных рабочих (основная, дополнительная, отчисления на социальные меры):

(4439764,51 + 1755926,86) • 0,2 = 1239138,27 грн.

Рассчитаем амортизационные отчисления (кроме отчислений на здания):

1874674,61 – 1800000 = 74674,61 грн.

Рассчитаем содержание, ремонт и восстановление малоценного инструмента и приспособлений, оборудования, транспорта:

(35058,50 + 17529,25 + 14023,40 + 35058,50) • 0,1 = 10166,97 грн.

Рассчитаем прочие затраты:

(6000 + 8400 + 1239138,27 + 74674,61 + 10166,97) • 0,05 = 66918,99 грн.

Рассчитаем всего расходов по содержанию и эксплуатации оборудования:

6000 + 8400 + 1239138,27 + 74674,61 + 10166,97 + 66918,99 = 1405298,84 грн.

Расчет сметы затрат на содержание и эксплуатацию оборудования выполняется в табл.2.6.

Таблица 2.6

| Статьи затрат | Определение расходов (нормативы) | Сумма годовых расходов, грн. |

| 1. Затраты на вспомогательные материалы | 500 грн. в год на один станок | 6000 |

| 2. Затраты на силовую электроэнергию, сжатый воздух, воду и пар на производственно-хозяйственные нужды | 700 грн. в год на один станок | 8400 |

| 3. Заработная плата вспомогательных рабочих (основная, дополнительная, отчисления на социальные меры) | 20% от сумму (Зг+Остр) основных рабочих | 1239138,27 |

| 4. Амортизационные отчисления (кроме отчислений на здания) | Из табл.2.5 | 74674,61 |

| 5. Содержание, ремонт и восстановление малоценного инструмента и приспособлений, оборудования, транспорта | 10% от их первоначальной стоимости | 10166,97 |

| 6. Прочие затраты | 3-5% от суммы (1-5) статей данной таблицы | 66918,99 |

| Всего расходов по содержанию и эксплуатации оборудования | - | 1405298,84 |

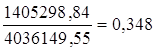

Распределяем расходы на содержание и эксплуатацию оборудования пропорционально основной заработной плате основных рабочих:

а) Общий фонд основной оплаты труда основных рабочих - 30 по двум деталям рассчитывается по формуле 2.5.

Зо А+Б = 1669316,08 + 2366833,47 = 4036149,55 грн.

б) Затраты на содержание и эксплуатацию оборудования приходящиеся на 1 грн. основной заработной платы основных рабочих (отношение суммы затрат из табл.2.6. к значению 30 по двум деталям).

в) Затраты на содержание и эксплуатацию на годовой выпуск деталей (произведение результата пункта б на 30 для каждой детали соответственно).

Для изделия А:

1669316,08 • 0,348 = 580921,996 грн.

Для изделия Б:

2366833,47 • 0,348 = 823658,05 грн.

г) Затраты на содержание и эксплуатацию оборудования, приходящиеся на одно изделие (отношение результата пункта в к программе выпуска изделий соответственно изделия А и Б).

Для изделия А:

![]() грн.

грн.

Для изделия Б:

![]() грн.

грн.

Рассчитаем заработную плату специалистов, служащих, МОП:

4036149,55 • 0,3 = 1210844,87 грн.

Рассчитаем отчисления на социальные меры:

1210844,87 • 0,3955 = 478889,15 грн.

Рассчитаем затраты на содержание зданий и хозяйственного инвентаря:

(36000000 + 10517,55) • 0,05 = 1800525,88 грн.

Рассчитаем содержание, ремонт, восстановление оснастки, приспособлений:

350585 • 0,005 = 1752,93 грн.

Амортизацию зданий возьмем из табл.2.5., равную 1800000 грн.

Рассчитаем расходы по охране труда:

(4036149,55 + 1239138,27) • 0,05 = 263764,39 грн.

Рассчитаем прочие неучтенные расходы:

(1210844,87 + 478889,15 + 1800525,88 + 1752,93 + 1800000 + 263764,39) • 0,01 =

= 55557,77 грн.

Рассчитаем всего цеховых расходов:

1210844,87 + 478889,15 + 1800525,88 + 1752,93 + 1800000 + 263764,39 + +55557,77= 5611334,99 грн.

В табл.2.7. представлен расчет сметы цеховых расходов.

Таблица. 2.7.

| Наименование статей затрат | Определение расходов (нормативы) | Сумма годовых расходов, грн. |

| 1. Заработная плата специалистов, служащих, МОП | 30% от основной заработной платы основных рабочих по 2-м деталям | 1210844,87 |

| 2. Отчисления на социальные меры | 39,55% от з/п п.1 | 478889,15 |

| 3. Затраты на содержание зданий и хозяйственного инвентаря | 5% от их стоимости | 1800525,88 |

| 4. Содержание, ремонт, восстановление оснастки, приспособлений | 0,5% от стоимости оборудования и рабочих машин | 1752,93 |

| 5. Амортизация зданий | Из табл.2.5 | 1800000 |

| 6. Расходы по охране труда | 5% от суммы основной заработной платы основных и вспомогательных рабочих | 263764,39 |

| 7. Прочие неучтенные расходы | 1 - 2% от суммы затрат по статьям (1-6) данной табл. | 55557,77 |

| Всего цеховых расходов | - | 5611334,99 |

Распределяем расходы на содержание и эксплуатацию оборудования пропорционально основной заработной плате основных рабочих:

а) Общий фонд основной оплаты труда основных рабочих - 30 по двум деталям рассчитаем по формуле 2.5.

Зо А+Б = 1669316,08 + 2366833,47 = 4036149,55 грн.

б) Затраты на содержание и эксплуатацию оборудования приходящиеся на 1 грн. основной заработной платы основных рабочих (отношение суммы затрат из табл.2.6. к значению 30 по двум деталям).

в) Затраты на содержание и эксплуатацию на годовой выпуск деталей (произведение результата пункта б на 30 для каждой детали соответственно).

Для изделия А:

1669316,08 • 1,39 = 2320349,35 грн.

Для изделия Б:

2366833,47 • 1,39 = 3289898,52 грн.

г) Затраты на содержание и эксплуатацию оборудования, приходящиеся на одно изделие (отношение результата пункта в к программе выпуска изделий соответственно изделия А и Б).

Для изделия А:

![]() грн.

грн.

Для изделия Б:

![]() грн.

грн.

Для расчета полной себестоимости единицы выпускаемой продукции необходимо составить смету общепроизводственных расходов.

Известно, что на данном предприятии общепроизводственные расходы составляют 80% основной заработной платы основных рабочих.

Зо А+Б • 0,8 = 4036149,55 • 0,8 = 3228919,64 грн.

Определив общую сумму общепроизводственных расходов, далее следует разнести их по месту учета:

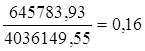

переменная часть - 20% от общей суммы общепроизводственных расходов - должна быть включена в калькуляцию себестоимости соответствующих деталей. При чем эту сумму следует распределить пропорционально основной заработной плате основных рабочих:

20% = 3228919,64 • 0,2 = 645783,93 грн.

постоянная часть - 80% от общей суммы общепроизводственных расходов:

80% = 3228919,64 • 0,8 = 2583135,71 грн.

В табл.2.8. представлена смета общепроизводственных расходов.

Таблица 2.8.

| Наименование статей | Сумма, грн. | % к итогу |

| 1. Заработная плата аппарата управления 2. Расходы на служебные командировки 3. Заработная плата пожарно-сторожевой охраны 4. Прочие административно-управленческие расходы 5. Расходы на содержание заводского (административно-управленческого) персонала 6. Амортизация основных средств 7. Расходы на содержание и текущий ремонт здания, сооружений и инвентаря общезаводского назначения 8. Расходы на проведение испытаний, опытов, исследований и содержание общезаводских лабораторий. 9. Расходы на охрану труда и подготовку кадров 10. Прочие общехозяйственные расходы 11. Расходы на обслуживание производственного процесса. Общепроизводственных расходов всего | 807229,91 32289, 20 113012, 19 32289, 20 242168,97 258313,57 1291567,86 161445,98 226024,37 32289, 20 32289, 20 3228919,64 | 25,0 1,0 3,5 1,0 7,5 8,0 40 5,0 7,0 1,0 1,0 100 |

Распределим переменную часть 20% от общей суммы общепроизводственных расходов пропорционально основной заработной плате основных рабочих:

а) Общий фонд основной оплаты труда основных рабочих - 30 по двум деталям рассчитывается по формуле 2.5.

Зо А+Б = 1669316,08 + 2366833,47 = 4036149,55 грн.

б) Затраты на содержание и эксплуатацию оборудования приходящиеся на 1 грн. основной заработной платы основных рабочих (отношение суммы затрат из табл.2.6. к значению 30 по двум деталям).

в) Затраты на содержание и эксплуатацию на годовой выпуск деталей (произведение результата пункта б на 30 для каждой детали соответственно).

Для изделия А:

1669316,08 • 0,16 = 267090,57 грн.

Для изделия Б:

2366833,47 • 0,16 = 378693,36 грн.

г) Затраты на содержание и эксплуатацию оборудования, приходящиеся на одно изделие (отношение результата пункта в к программе выпуска изделий соответственно изделия А и Б).

Для изделия А:

![]() грн.

грн.

Для изделия Б:

![]() грн.

грн.

2.2. Составление калькуляции себестоимости продукции

Расчет калькуляции себестоимости единицы изделия выполняется в табл.2.9.

Таблица 2.9

| Наименование статей калькуляции | Изделие А | Изделие Б | ||

| Сумма затрат всего по статье, грн. | Сумма затрат на изделие, грн. | Сумма затрат всего по статье, грн. | Сумма затрат на изделие, грн. | |

| 1. Основные материалы за вычетом отходов 2. Топливо технологическое 3. Электроэнергия на технологические нужды 4. Основная заработная плата основных рабочих 5. Дополнительная заработная плата основных рабочих 6. Отчисления на социальные меры 7. Расходы на содержание и эксплуатацию оборудования 8. Цеховые расходы Итого цеховая себестоимость 9. Общепроизводственные расходы Итого производственная себестоимость 10. Внепроизводственные расходы (коммерческие) - 3% производственной себестоимости) Процент за банковский кредит (0,1% производственной себестоимости) | 3150070,50 192910,60 222880,00 1669316,08 166931,61 726235,96 580920,80 2320340,00 9029600,55 267087,85 9296688,43 278900,65 9296,69 | 3165,90 193,88 224,00 1677,70 167,77 729,89 583,84 2332,00 9074,98 268,43 9343,41 280,30 9,34 | 19916160,00 287951,95 354200,00 2366833,47 236683,35 1029690,90 823654,15 3289898,15 28305071,97 378690,40 28683756,05 860512,68 28683,76 | 15744,00 227,63 280,00 1871,10 187,10 813,98 651,11 2600,71 22375,63 299,36 22674,99 680,25 22,67 |

| Итого полная себестоимость | 9584885,77 | 9633,05 | 29572952,49 | 23377,91 |

Сумма затрат на основные материалы за вычетом отходов всего по статье по детали А:

3165,90 • 995 = 3150070,50 грн.;

По детали Б:

15744,00 • 1265 = 19916160,00 грн.;

Сумма затрат на топливо технологическое всего по статье по детали А:

193,88 • 995 = 192910,60 грн.;

По детали Б:

227,63 • 1265 = 287951,95 грн.;

Сумма затрат на электроэнергию на технологические нужды всего по статье по детали А:

224,00 • 995 = 222880,00 грн.;

По детали Б:

280,00 • 1265 = 354200,00 грн.;

Сумма затрат на основную заработную плату основных рабочих на изделие по детали А:

1669316,08 / 995 = 1677,70 грн.;

По детали Б:

2366833,47 / 1265 = 1871,10 грн.;

Сумма затрат на дополнительную заработную плату основных рабочих на изделие по детали А:

166931,61 / 995 = 167,77 грн.;

По детали Б:

236683,35 / 1265 = 187,10 грн.;

Сумма затрат на отчисления на социальные меры на изделие по детали А:

726235,96 / 995 = 729,89 грн.;

По детали Б:

1029690,90 / 1265 = 813,98 грн.;

Сумма затрат на расходы на содержание и эксплуатацию оборудования всего по статье по детали А:

583,84 • 995 = 580920,80 грн.;

По детали Б:

651,11 • 1265 = 823654,15 грн.;

Сумма затрат на цеховые расходы всего по статье по детали А:

2332,00 • 995 = 2320340,00 грн.;

По детали Б:

2600,71 • 1265 = 3289898,15 грн.;

Итого цеховая себестоимость всего по статье по детали А:

3150070,50 + 192910,60 + 222880,00 + 1669316,08 + 166931,61 + 726235,96 + +580920,80 +2320340,00 = 9029600,55 грн.;

Итого цеховая себестоимость изделия А:

3165,90 + 193,88 + 224,00 + 1677,70 + 167,77 + 729,89 + 583,84 + 2332,00 = =9074,98 грн.;

Итого цеховая себестоимость всего по статье по детали Б:

19916160,00 + 287951,95 + 354200,00 + 2366833,47 + 236683,35 + 1029690,90 + +823654,15 + 3289898,15 = 28305071,97 грн.;

Итого цеховая себестоимость изделия Б:

15744,00 + 227,63 + 280,00 + 1871,10 + 187,10 + 813,98 + 651,11 + 2600,71 = =22375,63 грн.;

Сумма затрат на общепроизводственные расходы всего по статье по детали А:

268,43 • 995 = 267087,85 грн.;

По детали Б:

299,36 • 1265 = 378690,40 грн.;

Итого производственная себестоимость всего по статье по детали А:

9029600,55 + 267087,85 = 9296688,43 грн.;

Итого производственная себестоимость изделия А:

9074,98 + 268,43 = 9343,41 грн.;

Итого производственная себестоимость всего по статье по детали Б:

28305071,97 + 378690,40 = 28683756,05 грн.;

Итого производственная себестоимость изделия Б:

22375,63 + 299,36 = 22674,99 грн.;

Сумма затрат на внепроизводственные расходы всего по статье по детали А:

9296688,43 • 0,03 = 278900,65 грн.;

Сумма затрат на внепроизводственные расходы на изделие А:

9343,41 • 0,03 = 280,30 грн.;

Сумма затрат на внепроизводственные расходы всего по статье по детали Б:

28683756,05 • 0,03 = 860512,68 грн.;

Сумма затрат на внепроизводственные расходы на изделие Б:

22674,99 • 0,03 = 680,25 грн.;

Процент за банковский кредит всего по статье по детали А:

9296688,43 • 0,001 = 9296,69 грн.;

Процент за банковский кредит на изделие А:

9343,41 • 0,001 = 9,34 грн.;

Процент за банковский кредит всего по статье по детали Б:

28683756,05 • 0,001 = 28683,76 грн.;

Процент за банковский кредит на изделие Б:

22674,99 • 0,001 = 22,67 грн.;

Итого полная себестоимость всего по статье по детали А:

9296688,43 + 278900,65 + 9296,69 = 9584885,77 грн.;

Итого полная себестоимость изделия А:

9343,41 + 280,30 + 9,34 = 9633,05 грн.;

Итого полная себестоимость всего по статье по детали Б:

28683756,05 + 860512,68 + 28683,76 = 29572952,49 грн.;

Итого полная себестоимость изделия Б:

22674,99 + 680,25 + 22,67 = 23377,91 грн.

2.3. ЦенообразованиеОптовую цену изделий предприятий определяется по формуле:

![]() (2.14)

(2.14)

где Р - рентабельность изделия,%;

С - себестоимость изделия, грн/шт.

Оптовая цену изделия А составляет:

![]() грн. /шт.

грн. /шт.

Оптовая цену изделия Б составляет:

![]() грн. /шт.

грн. /шт.

Отпускная цена изделий определяется по формуле:

![]() , грн. (2.15)

, грн. (2.15)

Отпускная цена изделия А составляет:

![]() грн.

грн.

Отпускная цена изделия Б составляет:

![]() грн.

грн.

Объем реализации в отпускных ценах предприятия определяется по формуле:

![]() , грн. (2.16)

, грн. (2.16)

где VA и VБ - объем реализации в натуральном выражении.

Объем реализации в отпускных ценах предприятия составляет:

Vр=13987, 19![]() грн.

грн.

а) Выручка (валовый доход) от реализации продукции, товаров, работ и услуг определяется по данным Vp и коэффициента увеличения Vp, равному 1,2 (т.е. считается, что предприятие не только реализовывало изделия А и Б, но и выполняло работы и услуги промышленного характера сторонним организациям)

Выручка от реализации = 56857324,85 • 1,2 = 68228789,82 грн.;

б) НДС принять в размере 20% от суммы выручки

НДС = 68228789,82 • 0,2 = 13645757,96 грн.;

в) Чистый доход (выручку) от реализации продукции (товаров, работ, услуг) определяется путем вычитания из валового дохода суммы НДС

Чистый доход от реализации = 68228789,82 - 13645757,96 = 54583031,86 грн.;

г) Себестоимость реализованной продукции (товаров, работ, услуг) принять из табл.2.9. (итого «полная себестоимость» по деталям А и Б – в тыс. грн)

Себестоимость реализованной продукции = 9584885,77 + 29572952,49 = =39157838,26 грн. или 39157,84 тыс. грн.;

д) Валовая прибыль определяется как разность между чистым доходом и себестоимостью реализованной продукции

Валовая прибыль = 54583031,86 - 39157838,26 = 15425193,60 грн.

е) Прочие операционные доходы (доходы от реализации некоторой части производственных запасов; от операционной аренды активов; от возмещения ранее списанных активов и т.д.) - принять в сумме 3700 тыс. грн.;

ж) Административные расходы (постоянная часть общепроизводственных расходов) определены в п.2.1.6. и составляют 80% от общей суммы общепроизводственных расходов

Административные расходы = 2583135,71 грн.;

з) Затраты на сбыт принять в сумме - 980 тыс. грн.;

и) Прочие операционные расходы (расходы на командировки, на услуги связи, на выплату материальной помощи, плата за расчетно-кассовое обслуживание и т.д.) - 3500 тыс. грн.;

й) Финансовые результаты от операционной деятельности = 15425193,60 + +3700000 - 2583135,71 – 980000 – 3500000 = 12062057,89 грн.;

к) Прочие расходы от операционной деятельности - 1300 тыс. грн.;

л) Финансовые результаты от обычной деятельности до налогообложения = =12062057,89 - 1300000 = 10762057,89 грн.;

м) Налог на прибыль от обычной деятельности - 30% от финансовых результатов от обычной деятельности

Налог на прибыль от обычной деятельности = 10762057,89 • 0,3 = 3228617,37 грн.;

н) Финансовые результаты от обычной деятельности или чистая прибыль =

= 10762057,89 - 3228617,37 = 7533440,52 грн.

2.5. Капиталовложения в развитие производстваНа предприятии предполагается внедрение новой техники, использование которой позволит улучшить технико-экономические показатели его деятельности.

Составляющие капиталовложений в новую технику:

- стоимость внедряемых машин, аппаратов, приборов (Ц):

Ц=2698000 грн.

- расходы на транспортировку техники к месту эксплуатации (Ст):

СТ = 2698000 • 0,04 = 107920,00 грн.

- затраты на приобретение комплекта дорогостоящего инструмента (И):

И = 2698000 • 0,05 = 134900,00 грн.

- стоимость строительно-монтажных работ (См):

СМ = 2698000 • 0,03 = 80940,00 грн.

- сумма оборотных средств, связанных с внедрением техники(С0):

СО = 2698000 • 0,02 = 53960,00 грн.

Общая сумма капиталовложений рассчитывается по формуле:

К = Ц+СТ + И + СМ+С0, грн. (2.17)

К = 2698000 + 107920,00 + 134900,00 + 80940,00 + 53960,00 = 3075720,00 грн.

Похожие работы

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... , повысить эффективность финансовой деятельности, сформировать высокие темпы экономического развития, значительно повышать конкурентоспособность субъектов хозяйствования и обеспечить их стабильное развитие в долгосрочном периоде; 2) В системе внутрифирменного планирования в зависимости от периода его осуществления можно выделить 3 основные подсистемы: стратегическое, текущее и оперативное ...

... и трудовых ресурсов, полное и своевременное выполнение плановых заданий, поддержание необходимого ритма работы предприятия. 2.2. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования Вопросы методологии планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

0 комментариев