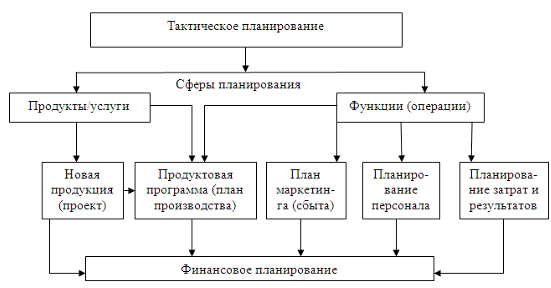

Навигация

Снижение себестоимости изделий

108076

знаков

12

таблиц

0

изображений

2.6. Снижение себестоимости изделий

С внедрением новой техники производство изделий А увеличится на 4%, а изделий Б – на 3%. Снижение себестоимости продукции при этом составит:

- экономия по металлу

![]() М = (Ц•М1 - Ц•М2) •А2, грн., (2.18)

М = (Ц•М1 - Ц•М2) •А2, грн., (2.18)

где А2 - новый объем производства изделий, шт.;

М1 и М2 - расходный коэффициент металла до и после внедрения новой

техники (для изделия А принять сокращение расходного коэффициента металла на

5%, а для изделия Б – на 4%);

Ц - цена единицы металла, грн.

Для изделия А:

А2 = 995 • 1,04 = 1035 шт.

М1 = ![]() ;

;

М2 = 0,92 • 0,95 = 0,87;

![]() МА = (1630 • 0,92 – 1630 • 0,87) •1035 = 84352,50 грн.

МА = (1630 • 0,92 – 1630 • 0,87) •1035 = 84352,50 грн.

Для изделия Б:

А2Б = 1265 • 1,03 = 1303 шт.

М1Б = ![]() ;

;

М2Б = 0,8 • 0,96 = 0,77;

![]() МБ = (7500 • 0,8 – 7500 • 0,77) •1303 = 312720,00 грн.

МБ = (7500 • 0,8 – 7500 • 0,77) •1303 = 312720,00 грн.

- экономия по заработной плате производственных рабочих (основной и дополнительной с отчислениями)

![]() З=(31-32) •А2, грн., (2. 19)

З=(31-32) •А2, грн., (2. 19)

где З1 и З2 - затраты в себестоимости изделий на заработного плату (основную и дополнительную с отчислениями) производственных рабочих. Учесть снижение 32 на 3% от З1.

А2 - экономия на условно-постоянных расходах.

Для изделия А:

З1А = 1677,7 + 167,77 + 729,89 = 2575,36 грн.

З2А = 2575,36 • 0,97 = 2498,10 грн.

![]() ЗА = (2575,36 – 2498,10) • 1035 = 79965,14 грн.

ЗА = (2575,36 – 2498,10) • 1035 = 79965,14 грн.

Для изделия Б:

З1Б = 1871,10 + 187,10 +813,98 = 2872,18 грн.

З2Б = 2872,18 • 0,97 = 2786,02 грн.

![]() ЗБ = (2872,18 – 2786,02) • 1303 = 112272,99 грн.

ЗБ = (2872,18 – 2786,02) • 1303 = 112272,99 грн.

Условно-постоянные расходы составляют 50% от затрат на 1 единицу изделия по следующим статьям калькуляции: таблица 2.9. - номера статей 7,8.9, 10.

Тогда экономия на условно-постоянных расходах составит:

![]() , (2. 20)

, (2. 20)

где С - условно-постоянная часть расходов в себестоимости изделия, грн.;

К - коэффициент, учитывающий рост объема производства изделий.

Для изделия А:

![]() А = (583,84 +2332 +268,43 +280,30) • 0,5 = 1732,29 грн.

А = (583,84 +2332 +268,43 +280,30) • 0,5 = 1732,29 грн.

![]() А = (1732,29 -

А = (1732,29 - ![]() ) • 1035 = 68962,05 грн.

) • 1035 = 68962,05 грн.

Для изделия Б:

![]() Б = (651,11 + 2600,71 + 299,36 + 680,25) • 0,5 = 2115,71 грн.

Б = (651,11 + 2600,71 + 299,36 + 680,25) • 0,5 = 2115,71 грн.

![]() Б = (2115,71 -

Б = (2115,71 - ![]() ) • 1303 = 80294,77 грн.

) • 1303 = 80294,77 грн.

Суммарное снижение себестоимости изделий составит:

![]() , грн. (2.21)

, грн. (2.21)

Суммарное снижение себестоимости изделия А:

![]() = 84352,5 + 79965,14 + 68962,05 = 233279,69 грн.

= 84352,5 + 79965,14 + 68962,05 = 233279,69 грн.

Суммарное снижение себестоимости изделия Б:

![]() = 312720,00 + 112272,99 + 80294,77 = 505287,76 грн.

= 312720,00 + 112272,99 + 80294,77 = 505287,76 грн.

Годовая экономия от снижения себестоимости изделий определяется как сумма снижения себестоимости изделия А и изделия Б.

![]() грн.

грн.

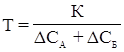

Срок окупаемости изделий определяется по формуле:

, год (2.22)

, год (2.22)

![]() года

года

Вывод: капиталовложения окупятся за 4,2 года, что будет быстрее, чем предусмотрено нормативным сроком окупаемости, равным Тн=5 лет на 0,8 года (5 – 4,2). Это говорит о том, что капиталовложения окупятся быстрее при более быстром темпе оборачиваемости оборотных средств предприятия.

2.9. Определение точки безубыточности при выборе инвестиционной стратегии предприятия 2.9.1 Определение точки безубыточности при выборе инвестиционной стратегии предприятия аналитическим способомДля расчета точки безубыточности используется аналитический и графический методы. Исходные данные для расчета представлены в табл.2.10.

Таблица 2.10.

| Показатели | Изделие А | Изделие Б |

| 1. Объем реализации изделий, шт. 2. Цена реализации одной штуки, тыс. грн. 3. Переменные затраты, тыс. грн. /ед. 4. Постоянные затраты, тыс. грн. | 995 13,99 7,91 1723,62 | 1265 33,94 21,26 2676,38 |

Постоянные затраты в калькуляции себестоимости одного изделия составляют 50% от статей 7, 8, 9, 10 табл.2.9. Постоянные затраты для изделий А, Б на весь объем.

Постоянные затраты для изделия А на весь объем составляют:

Зпост А = (583,84 +2332 +268,43 +280,3) • 0,5 • 995 = 1723623,58 грн.

Постоянные затраты для изделия Б на весь объем составляют:

З пост Б = (651,11 + 2600,71 +299,36 +680,25) • 0,5 • 1265 = 2676379,48 грн.

Переменные затраты рассчитываются как разность между полной себестоимостью и постоянными затратами (табл.2 9).

Переменные затраты на единицу продукции определены соответственно для изделий А, Б:

Зпер А = ![]()

Зпер Б = ![]()

Исходя из условия равенства валового дохода от реализации и валовых затрат рассчитывается объем производства, соответствующий точке безубыточности по формуле:

А0 = Зпост/(Ц - Зпер), шт., (2.23)

где А0 - объем производства, соответствующих точке безубыточности, шт.;

Зпост - постоянные затраты на весь объем, тыс. грн.;

Ц - цена реализации единицы изделия, тыс. грн.;

Зпер - удельные переменные затраты, тыс. грн. /ед.

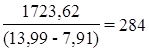

Точка безубыточности для изделия А:

АоА =  шт.

шт.

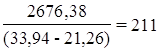

Точка безубыточности для изделия Б:

АоБ =  шт.

шт.

Для изделия А запланированный объем составляет 995 шт., а безубыточным для данного изделия является производство 284 шт. Запланированный объем производства превышает безубыточный в 3,5 раза.

Для изделия Б запланированный объем составляет 1265 шт., а безубыточным для данного изделия является производство 211 шт. Запланированный объем производства превышает безубыточный в 6 раз.

2.9.2 Определение точки безубыточности при выборе инвестиционной стратегии предприятия графическим способомРасчеты к графику:

Переменные затраты:

Зперем А = 7900,77 • 995 = 7861266,15 грн. или 7861,27 тыс. грн.

ЗперемБ = 21262,11 • 1265 = 26896569,15 грн. или 26896,57 тыс. грн.

Сумма переменных и постоянных затрат:

Зпост А+Зперем А = 7861266,15 + 1723623,58 = 9584889,73 грн. или 9584,89 тыс. грн.

Зпост Б+Зперем Б = 26896569,15 + 2676379,48 = 29572948,63 грн. или 29572,95 тыс. грн.

Доход от реализации:

ДА = 995 • 13987,19 = 13917254,05 грн. или 13917,25 тыс. грн.

ДБ = 1265 • 33944,72 = 42940070,80 грн. или 42940,07 тыс. грн.

Определение точки безубыточности при выборе инвестиционной стратегии предприятия для изделия А представлено на рис.2.1

Определение точки безубыточности при выборе инвестиционной стратегии предприятия для изделия Б представлено на рис.2.2

ЗАКЛЮЧЕНИЕ

Обобщив вышесказанное, в заключение можно сделать следующие выводы:

а) В условиях рыночной экономики эффективная деятельность предприятия, фирмы в значительной степени зависит от разработки оптимальных планов развития;

б) Главная задача планирования - определение структуры, объемов, направлений капитальных вложений, исходя из конечных финансовых и рыночных целей предприятия;

в) Необходимость технико-экономического обоснования планов предопределяет систему показателей плана. Показатели, применяемые в планировании, подразделяются на количественные, качественные, объемные и удельные.

Для исчисления показателей плана применяются натуральные, трудовые и стоимостные измерители.

г) Перед осуществлением внутрифирменного планирования, составлением прогнозов сбыта необходимо проанализировать состояние, тенденции и степень влияния внешней среды (т.е. экономика, политика, рынок, технология, конкуренция, международное положение и социальное поведение общества, региона и т.д.);

д) Производственная программа - система плановых заданий по производству и доставке продукции потребителю в установленной номенклатуре и ассортименте соответствующего качества и в установленные сроки.

е) Производственная мощность предприятия (цеха, участка) характеризуется максимально возможным выпуском продукции предприятием за определенное время (смену, месяц, год) в установленной номенклатуре и ассортименте при полной загруженности оборудования и производственных площадей.

Определяется проектная (теоретическая), резервная (максимальная), экономическая и текущая (практическая) мощности, а также коэффициент использования производственных мощностей.

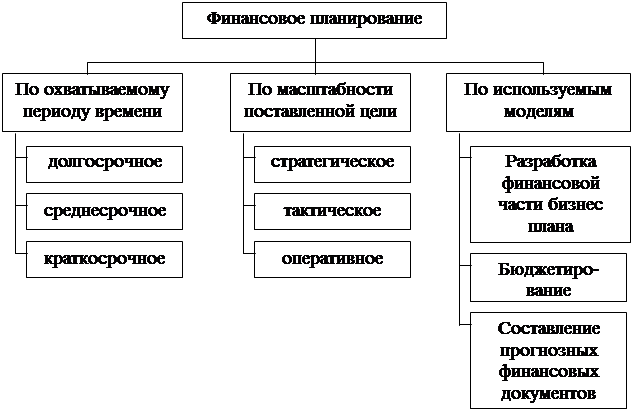

и) Бизнес-планы являются основой внутрифирменного планирования. Бизнес-план включает в себя, как правило, десять типовых разделов. Количество разделов и их содержание могут меняться с учетом размера и специфики предприятия, фирмы.

СПИСОК ЛИТЕРАТУРЫ

1. http // : www. znaj. ru

2. Экономика предприятия: Учебник для вузов/ Под ред. проф.В.Я. Горфинкеля, проф.В.А. . Щвандара.3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. - 718 с.

3. Економіка підприємства: Підручник/ за заг. ред. С.Ф. Покропивного, - вид 2-ге, перераб. та доп. - К.: КНР, 2001. -258с.

4. Манів З.О., Луцький І.М. Економіка підприємства: Навчальний посібник. - К.: Знання, 2004. -580с. (Вища освіта ХХІ століття)

5. http: // www. hi-edu. ru/e-books/xboook080/01/predmetnyi. htm

6. Экономика предприятия/ Под ред. проф. Н.А. Сафронова. - М.: Юристъ, 2002. - 608с.

1) http//:www.znaj.ru/html/2185.html

1) Економіка підприємства:Підручник/ за заг. ред. С.Ф.Покропивного,- вид 2-ге, перераб.та доп.- К.: КНР, 2001. стр. 307

2) Манів З.О., Луцький І.М. Економіка підприємства:Навчальний посібник. - К.: Знання, 2004(Вища освіта ХХІ століття), стр. 370

1) Экономика предприятия/ Под ред. проф. Н.А. Сафронова.- М.: Юристъ, 2002.- стр.296

1) Економіка підприємства: Підручник/ за заг. ред. С.Ф.Покропивного,- вид 2-ге, перераб.та доп.- К.: КНР, 2001. стр.319

Похожие работы

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... , повысить эффективность финансовой деятельности, сформировать высокие темпы экономического развития, значительно повышать конкурентоспособность субъектов хозяйствования и обеспечить их стабильное развитие в долгосрочном периоде; 2) В системе внутрифирменного планирования в зависимости от периода его осуществления можно выделить 3 основные подсистемы: стратегическое, текущее и оперативное ...

... и трудовых ресурсов, полное и своевременное выполнение плановых заданий, поддержание необходимого ритма работы предприятия. 2.2. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования Вопросы методологии планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

0 комментариев