Навигация

Государственное регулирование малого предпринимательства

40687

знаков

0

таблиц

0

изображений

Содержание

Введение…………………………………………………………………………...3

1. Роль малых предприятий в экономике России……………………………….4

2. Статистика налогообложения малого предпринимательства…………….....9

Заключение……………………………………………………………………….27

Список использованной литературы…………………………………………..30

Введение

В настоящее время в условиях экономического и финансового кризиса, а также хронического недобора налогов российское правительство изыскивает различные пути по улучшению существующего положения дел. При этом делается попытка решить сразу две проблемы: получить дополнительные доходы для государственной казны и дать возможность развиваться хозяйствующим субъектам. Для этого необходимо провести статистику

1. Роль малых предприятий в экономике России

Для эффективного функционирования рыночного хозяйства необходимым условием является формирование конкурентной среды путем развития предпринимательства, в том числе малого бизнеса. Подобная форма предпринимательства обладает определенными достоинствами: это гибкость и моментальная приспособляемость к конъюнктуре рынка, способность быстро изменять структуру производства, быстро создавать и оперативно применять новые технологии и научные разработки; это также дух инициативы, предприимчивость и динамизм.

[1]В настоящее время малые предприятия стали по существу основой экономики наиболее развитых стран. Ярким примером тому служат США, страны ЕС и Япония, в которых на долю малого и среднего бизнеса приходится 50-70% ВВП и 50-70% в общей численности занятых.

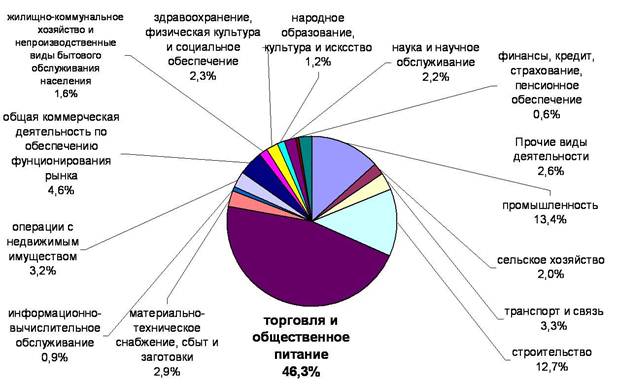

При этом следует отметить, что в настоящее в России малый бизнес представляет собой свыше 840 тыс. предприятий, а также 3,5 млн. человек занимающихся предпринимательством без образования юридического лица, на долю которых приходится по разным оценкам от 7 до 12 % ВВП. Количество занятых здесь на постоянной основе составляет 6 млн. чел. и приблизительно столько же – на договорной основе. Отраслевая структура малых предприятий сложилась таким образом, что большая часть из них приходится на сферы торговли, общественного питания, строительство и промышленность. При рассмотрении малых предприятий в территориальном разрезе необходимо отметить, что свыше 1/3 общего числа малых предприятий приходится на Центральный район, внутри которого лидерами по численности субъектов малого предпринимательства являются Москва (22% всей численности малых предприятий в Центральном районе) и Санкт-Петербург (11%).

Немаловажным является тот факт, что за счет налоговых и иных поступлений от хозяйственной деятельности малых предприятий в значительной мере формируются бюджеты в субъектах РФ. В том числе в Москве - около 50% городского бюджета.

Что же представляют собой эти малые предприятия? Ответить на данный вопрос несложно, если обратиться к критериям отнесения предприятий к малым. К таким критериям в настоящее время относят численность предприятия, его объем выручки, а также состав учредителей. Согласно Федеральному закону «О государственной поддержке малого предпринимательства в Российской Федерации », принятому Госдумой 12 мая 1995 г., подписанному 14 июня 1995 года и вступившему в силу 20 июня, субъектами малого предпринимательства являются коммерческие организации, в которых средняя численность работников не превышает:

в промышленности, строительстве и на транспорте - 100 человек;

в сельском хозяйстве и научно-технической сфере - 60 человек;

в оптовой торговле - 50 человек;

в розничной торговле и бытовом обслуживании - 30 человек;

в остальных отраслях и при осуществлении других

видов деятельности - 50 человек.

Причем в уставном капитале таких организаций доля участия государственных и муниципальных органов, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25 процентов, также как и доля одного или нескольких юридических лиц, не являющихся субъектами малого предпринимательства.

К субъектам малого предпринимательства закон относит и физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

Таким образом, только четкое соблюдение указанных критериев позволяет хозяйствующему субъекту считаться малым предприятием и получать финансовую поддержку и всевозможные льготы со стороны государства.

В то же время следует отметить, что существенно возрастет роль малых предприятий, если они получат государственную поддержку на этапах своего становления и развития. Необходимость данной поддержки была осознана развитыми странами уже в конце 70-х- начале 80-х гг. В эти годы в США, Великобритании, Франции появляются специализированные государственные органы по поддержке малого бизнеса, активно развивается финансовая структура обслуживания малых предприятий. В то же время это нельзя назвать заботой о малых предприятиях, так как, например, в США львиная доля налоговых поступлений приходится как раз на малые предприятия, а крупные корпорации приносят науке меньше, чем сами же и потребляют.

В России также создаются государственные структуры по поддержке малого бизнеса. Так, в июне 1995 г. был создан Государственный комитет по поддержке и развитию малого предпринимательства (ГКРП РФ), главной задачей которого является разработка способов поддержки малого бизнеса, среди которых необходимо отметить такие, как разработка необходимого законодательства, создание фондов финансовой поддержки, установление налоговых льгот и упрощение системы учета и отчетности.

[2]При наличии вышеуказанного государственного органа на федеральном уровне, тем не менее остается фактом то, что сегодня основные проблемы становления и развития малого бизнеса решаются на региональном уровне, за счет региональных фондов финансовой поддержки субъектов малого предпринимательства, прогресс здесь часто обусловлен тем, как к малому предпринимательству относятся местные органы власти. Примером тому может служить Новгородская область, администрация которой в лице губернатора М. Пруссака отменила взимание с малых предприятий местных налогов. Последнее в свою очередь незамедлительно сказалось на деловой активности в данной сфере. Возросли поступления в местный бюджет от налога на прибыль – почти на 170%. Побочный эффект – заметно спала острота в области занятости.

Что касается проблем, с которыми сталкиваются в настоящее время малые предприятия, то здесь необходимо выделить прежде всего несовершенство налогового законодательства, что является одной из основных причин, по которой в последние годы рост числа малых предприятий приостановился. Тяжелый налоговый пресс, значительно превышающий такие страны, как США и Англию, привел к тому, что большая часть отечественного малого бизнеса находится в теневой сфере экономики. Сегодня очевидно, что без реформирования системы статистики налогообложения малых предприятий не обойтись.

Создание упрощенной системы статистики налогообложения, учета и отчетности (УСН) для предприятий малого бизнеса не привело к каким-либо значительным улучшениям в сфере малого предпринимательства.

Закон № 222-ФЗ "Об упрощенной системе статистики налогообложения, учета и отчетности" в ныне действующей редакции адресован предприятиям с численностью работников не более 15 человек и на практике почти не применяется. Причина состоит в непроработанности закона: в нем не учтены особенности действующего механизма взимания налога на добавленную стоимость, что сводит на нет его основные положения.

Альтернативным подходом к налогообложению малого бизнеса является введение вмененного налога.

Вмененный доход является потенциально возможным доходом организации или предпринимателя. Рассчитывается он на очередной календарный год. Основная особенность данного порядка статистики налогообложения состоит в том, что он опирается на натуральные показатели.

Основой для его расчета является базовый тариф, например, доходность 1 кв.м занимаемой площади или единицы основных (1 посадочное место, 1 телефонная линия и пр.). Базовый тариф повышается или понижается при помощи соответствующих коэффициентов в зависимости от месторасположения, качества занимаемого помещения и т.д.

По мнению разработчиков новой системы статистики налогообложения, номинальная налоговая нагрузка на предприятие снижается. А доходы бюджета растут за счет расширения налогооблагаемой базы. А так как все, что предприниматель зарабатывает сверх фиксированной суммы налога, остается в его распоряжении, то вмененный налог выгоден для предпринимателей.

Противники подобной системы статистики налогообложения утверждают обратное.

[3]Среди недостатков данной системы статистики налогообложения следует отметить то, что налоговые органы не способны на сегодняшний момент точно оценить вмененный доход. При отсутствии проверенной методики расчета точность оценок, по мнению экспертов, составит 30-50%. А это чревато разорением половины предпринимателей.

Система статистики налогообложения на основе вмененного дохода имеет несколько узких мест, связанных с неразработанностью системы оценки вмененного дохода, результатом чего может стать значительный рост злоупотреблений как со стороны государственных чиновников, так и со стороны налогоплательщиков.

В целом надо сказать, что для улучшения ситуации в малом предпринимательстве правительству предстоит сделать еще очень многое. При этом необходимо помнить, что от положения дел в сфере малого предпринимательства зависит политическая и экономическая стабильность в стране, социальное равновесие в обществе, будущее реформ.

Похожие работы

... 2000-2001 гг., 2003-2005 гг. В настоящий момент действует программа, включающая меры по поддержке предпринимательства как одного из основных факторов структурных и институциональных преобразований в экономике государства. 2.2. Государственные механизмы регулирования малого предпринимательства Одна из важных задач государства - создание экономических условий для развития предпринимательства ...

... страны в международном разделении труда и получение от этого оптимальных выгод. 2. Современное состояние государственного регулирования предпринимательской деятельности в Республике Татарстан 2.1 Государственные органы Республики Татарстан, регулирующие предпринимательскую деятельность Малые и средние предприятия играют огромную роль в решении текущих социально – экономических проблем ...

... о создании Госкомитета РФ по поддержке и развитию малого предпринимательства (ГКРП). Новая структура призвана выдвигать предложения по совершенствованию действующего законодательства в области государственной поддержки малого бизнеса, анализировать состояние этого сектора экономики и эффективность государственной помощи, готовить предложения об использовании на льготных условиях субъектами ...

... постоянно совершенствуется законодательная база, способствующая развитию малого и среднего бизнеса. В Законе Республики Казахстан от 31.01.2006 N 124-3 "О частном предпринимательстве" установлено: 1. Основными целями государственного регулирования частного предпринимательства являются создание благоприятных условий для развития частного предпринимательства и защита интересов государства и прав ...

0 комментариев