Навигация

Статистика налогообложения малого предпринимательства

40687

знаков

0

таблиц

0

изображений

2. Статистика налогообложения малого предпринимательства.

За основу при подготовке гл.26.2 «Упрощенная система налогообложения» был взят Федеральный Закон № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». Сохранилась добровольность перехода. В то же время отсутствие в названии гл.26.2.НК РФ указания на субъекты малого предпринимательства объясняется тем, что контингент вероятных плательщиков уже не совсем подходит под понятие субъектов малого бизнеса. Если раньше под действие упрощенной системы статистики налогообложения попадал весьма ограниченный контингент плательщиков (численность работников по всем договорам гражданско-правового характера не должна была превышать 15 чел., а совокупный доход на момент подачи заявления 100000 МРОТ), то теперь эта численность ограничивается 100 чел. и выручкой от реализации 9-ти месяцев того года, когда подано заявление - 11 млн. руб. Появились и новые ограничения. Не могут использовать преимущества новой системы те организации, в которых доля участия других организаций составляет более 25% или если стоимость амортизируемого имущества претендента превышает 100 млн. руб. Таким образом, очевидно, что значительная часть плательщиков налога на прибыль являются потенциальными плательщиками нового налога.

Если ранее объектами статистики налогообложения устанавливались совокупный доход или валовая выручка, то теперь — доходы или доходы, уменьшенные на величину расходов. Порядок определения доходов и расходов максимально адаптирован к условиям гл.25 НК РФ, а потому вычитаемые расходы значительно шире трактуются, чем было раньше. В частности при действующей системе перечень затрат существенно скромнее, поскольку нет таких затрат как оплата труда и амортизация, что делает, с одной стороны, невыгодным применение упрощенной системы для зарплатоемких и фондоемких производств, а с другой стороны увеличивает налоговую базу на довольно значительные суммы. Кроме того, новые правила снижения налогооблагаемой базы за счет списания расходов на приобретение

основных средств, расходов на обязательное страхование и некоторых других расходов не может не сказаться на снижении налогового бремени отдельного плательщика.

Налицо существенное снижение ставки налога: вместо действующих 10% с выручки или 30% с чистого дохода соответствен но 6 или 15%.

Еще одним важным фактором снижения поступлений налога вследствие введения соответствующего раздела Налогового кодекса является система переносов убытков на финансовый результат будущих периодов, которая формируется в соответствии с гл. 25 НК РФ.

Вероятность получения такого убытка увеличивается предоставленной возможностью крайне льготного списания расходов на приобретение основных средств, где в немалой степени задействован механизм ускоренной, амортизации.

Доходы и расходы налогоплательщика в основном определяются кассовым методом, что также является фактором, противодействующим росту поступлений.

Таким образом очевидно, что в отличие от нововведений, связанных с налогом на прибыль, где присутствовали факторы, способствующие и увеличению и снижению налоговой базы, упрощенная система статистики налогообложения обладает набором характеристик, который позволяет предположить резкое снижение налоговой базы не только тех плательщиков, которые ранее платили налоги в общеустановленном порядке, но и тех плательщиков, которые платили единый налог при упрощенной системе учета и отчетности. Конечно, общая сумма налога должна резко увеличиться, но это произойдет не из-за увеличения платежей по отдельным плательщикам, а из-за резкого увеличения количества этих плательщиков. Такое положение не сможет не сказаться на поступлениях налога на прибыль, а также и налога на добавленную стоимость и налога на имущество в сторону снижения.

Предположить, что контингент плательщиков увеличится за счет выхода предпринимателей из «тени» крайне наивно, поскольку рассматриваемый механизм ранее применялся и уже был значительно более привлекательным, чем обычный, что предопределяло достаточно высокий рост поступлений, особенно за счет перехода на этот метод предпринимателей - физических лиц, но не за счет новых плательщиков.

[4]Общий вывод по введению в Налоговый кодекс гл.26.2 «Упрощенная система статистики налогообложения» следующий: предприниматели получают все преимущества, предусмотренные в гл. 25 НК РФ для расчета базы по налогу на прибыль, в виде налоговых вычетов и переноса убытков на будущее, а также дополнительные преимущества в виде крайне низкой ставки налога и определения доходов и расходов кассовым методом, что снизит поступления от тех плательщиков, которые ранее подпадали под действие этой системы и тех плательщиков, которые перейдут на нее, имея численность работников от 15 до 100 чел, компенсацией выпадающих доходов может быть только потенциальное увеличение числа плательщиков за счет нелегального ранее бизнеса, что крайне сомнительно.

Введение гл. 26.3 «Система статистики налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» наоборот значительно сузило контингент вероятных плательщиков по сравнению с действующим законодательством. Основными плательщиками становятся: предприятия бытового обслуживания, розничной торговли и общественного питания, автотранспортных услуг и ремонта автотранспорта, а также оказание ветеренарных услуг. Такое нововведение вполне логично, поскольку ранее в числе плательщиков ЕНВД, основная идея которого связывалась с охватом налогообложением микробизнеса, оказывались достаточно крупные предприниматели. Кроме строительного бизнеса, под общие налоговые законы или, если позволят критерии оценки, под действие упрощенной системы, попадают аудиторские и консультационные услуги, гостиницы, сборщики металлолома и некоторые другие виды деятельности, которые легко поддаются контролю со стороны налоговых органов и без специальных условий статистики налогообложения.

Увеличения количества плательщиков можно ожидать в связи с изменением обусловленных параметров деятельности предпринимателей. Отменены практически все ограничения. Если раньше предприятия розничной торговли попадали под действие закона о ЕНВД только при численности работников не более 30 чел., а предприятия общественного питания — 50 чел., то теперь численность не ограничивается, но правда торговый зал не должен превышать 70 м2, автотранспортные услуги могут оказываться при любой численности сотрудников, но не более, чем двадцатью автомобилями. Для других видов деятельности никаких дополнительных условий не существует.

Вмененный доход, как и прежде, определяется как потенциально возможный доход налогоплательщика. Однако ранее этот потенциальный доход выглядел как потенциально возможный валовый доход без потенциально необходимых затрат. Расчет этого показателя опирался на субъективные расчеты и редко отражал реальную действительность, что приводило к большим перекосам в определении налога по одним и тем же видам деятельности в разных регионах. Теперь вмененный доход определяется как потенциально возможный доход, рассчитанный с учетом совокупности факторов, влияющих на его получение.

Попытка устранения возможных перекосов региональных законодательств, имевших место при введении ЕНВД в прошлом, состоит в том, что в Налоговом кодексе установлены обязательные параметры, необходимые для расчета налога — физические показатели и базовая доходность в месяц, а также 2 коэффициента: К, зависящий от кадастровой стоимости земли и КЗ, являющийся индексом — дефлятором, соответствующим изменению индекса цен.

На откуп органам власти субъектов федерации оставлен один, регулирующий сумму налога коэффициент — К2, учитывающий совокупность прочих особенностей предпринимательской деятельности. Важно, что законодательство ограничивает возможности использования коэффициента К2 пределами от 0,1 до 1.

[5]Первый вывод, который напрашивается при сравнении двух документов, регламентирующих введение ЕНВД, это значительное снижение налогового бремени соответствующих плательщиков в условиях, предложенных в Налоговом кодексе. Так, в действующих условиях базовая доходность на одно оборудованное рабочее место бытового обслуживания, где, как правило, работает 1 человек составляет 18000 руб., в Налоговом кодексе на 1 работника базовая доходность составляет 5000 руб., а по ремонту автотранспортных средств 8000 руб. Резко снизились показатели базовой доходности для торговли: с 36000 руб. м2 до 1200 руб. м2, а при отсутствии торгового зала до 6000 руб. за торговое место и для общественного питания с 6000 до 700 руб. за кв. метр обслуживаемого зала.

Невозможно не удивиться метаморфозе, произошедшей с налогообложением торговли горюче-смазочными материалами. Возможность применения ЕНВД для этой отрасли долго дискутировалась, но была решена положительно. При этом была установлена достаточно высокая базовая доходность с одного раздаточного пистолета — 36000 руб. Учитывая безусловно высокую доходность этой отрасли торговли такая ставка вполне оправдана. Правительственный проект Налогового кодекса предполагал снижение ставки до 10000 руб. В результате введения Налогового кодекса торговля горюче-смазочными материалами отдельно не выделена, как самостоятельная отрасль торговли, а значит этот вид деятельности является одним из составляющих в разделе «розничная торговля» с общими для этого вида деятельности условиями статистики налогообложения, что явно пролоббировано, учитывая особенности отрасли и резко расширяющийся контингент плательщиков.

Аналогичная ситуация сложилась в области оказания автотранспортных услуг: вместо 6000 руб. с тонны грузоподъемности базовая доходность составила 4000 руб. с одного автомобиля.

По расчетам правительства в результате введения Налогового кодекса налоговая нагрузка на соответствующих плательщиков снизится в 2,4 раза. Если иметь ввиду вышеперечисленные аргументы, то это очевидно. В то же время можно надеяться на увеличение поступлений налога на прибыль, налога на имущество, отчислений в социальные фонды от тех отраслей, которые в новых условиях будут платить налоги по общей схеме. •.Это в первую очередь строители, аудиторы и консультанты, владельцы гостиниц, являющиеся достаточно высоко рентабельными предприятиями.

И еще одно соображение связывается с влиянием введения корректирующих коэффициентов. Коэффициент К2, устанавливаемый органами власти субъектов федерации в зависимости от конкретных условий деятельности плательщика, ни в коей мере не работает на увеличение размеров поступлений, но может снизить налог даже в 10 раз. Стимулирующее значение этого коэффициента только в потенциальном увеличении количества плательщиков из числа «нелегальных» за счет привлекательности условий статистики налогообложения.

Коэффициент KI, с которым связана основная корректировка базовой доходности, зависит от кадастровой стоимости земли по месту осуществления деятельности и максимальной кадастровой стоимости земли для данного вида деятельности.

Очевидно, что этот коэффициент <1, то есть сумма базовой доходности в зависимости от месторасположения объекта увеличиваться существенно снизиться.

Что касается третьего коэффициента, го по большому счету в условиях отсутствия галопирующей инфляции его значение невелико. В результате поставлены практически в равные условия «Русское бистро», столовая и элитный ресторанчик в центре столичного города, булочная, ликероводочный и ювелирный магазины, снимающие помещение в одном торговом центре, салон «Велла» или «Жак Дсесанж» и рядовая парикмахерская.

[6]Ранее существующие условия, рекомендованные для расчета ЕНВД, хотя и не учитывали все нюансы деятельности плательщиков, но все же предусматривали четыре поправочных коэффициент, в том числе по месту осуществления деятельности существовали три коэффициента от 0,2 до 3-х. по подвидам деятельности от 0,1 до 6, т.е. предполагалась возможность существенного увеличения величины вмененного дохода.

Поскольку ставка налога остается на уровне ранее действовавшей - 15%, а предложенные к расчету размеры базовой доходности и действие поправочных коэффициентов ниже существующих, рост поступлений можно связывать только с ростом числа? плательщиков.

Существующая практика применения ЕНВД показала отсутствие ответственности плательщиков за состояние чистоты окружающей среды, поскольку соответствующие платежи были упразднены, то есть был разрушен экономический механизм, стимулирующий проведение природоохранных мероприятий, связанных с сокращением вредных веществ, образованием промышленных отходов и ликвидацией последствий сверхлимитных выбросов за свой счет, то есть соответствующие затраты возлагаются на государство.

По данным налоговых органов, в некоторых регионах, где введен ЕНВД, поступления обязательных платежей за загрязнение окружающей среды существенно сократились. Б Налоговом кодексе, несмотря на то, что негативные последствия действующей практики неоднократно отмечались и государственными органами и средствами массовой информации, недостаток не устранен.

Еще одним показателем, характеризующим налоговое законодательство с позиции его привлекательности для предпринимателей, является количественное развитие соответствующих отраслей. Если сравнить отношение ликвидированных предприятий к вновь созданным, то очевидно, что наиболее устойчивый рост числа открытых предприятий при наименьшем количестве закрытых наблюдается в торговле и на транспорте, значительно хуже положение в строительстве и бытовом обслуживании, хотя все эти отрасли имели возможность использовать преимущества специальных систем статистики налогообложения. Если рассматривать показатели с позиций динамики по годам применения этих систем, то налицо положительная тенденция по всем отраслям. С государственных позиций единый налог на вмененный доход имел преимущество в том, что уплачивался 100%-ньши авансовыми платежами, что позволяло производить жесткое налоговое администрирование. Это преимущество Действующей практики для налоговых инспекций устранено и условия уплаты налога адаптированы к общим. Соответственно отменены свидетельства, которые являлись документом, доказывающим уплату налога. В то же время ссылка на наличие свидетельства, видимо по ошибке, попала в текст в ст.346.27, что необходимо устранить.

В результате предложенных нововведений в Налоговом кодексе получились две специальные системы статистики налогообложения: одна для малого, а другая для микробизнеса. На последнюю возлагаются надежды, связанные с резким ростом количества плательщиков, вышедших из «тени», поскольку по словам заместителя министра финансов С. Шаталова, «сегодня только 25% от полноценной налоговой нагрузки попадает под налогообложение». В то же время нельзя не отмстить, что и в настоящее время темпы роста поступлений единого налога на вмененный доход очень высоки, при этом поступления возрастают за счет юридических и физических лиц, чего нельзя сказать про единый налог, применяемый при упрощенной системе учета и отчетности, где общие высокие темпы роста налога достигаются за счет перехода юридических лиц при падении темпов роста для физических лиц. Так, за первый квартал 2002 г. при росте налоговых поступлений по сравнению с предыдущим голом в федеральный бюджет на 20,8 пункта и в территориальный бюджет на 30,1 пункта поступления единого налога при упрощенной системе возросли на 40,8 и 31 пункт при палении темпов поступления этого налога от физических лиц на 4.1 пункта. В то же время поступления ЕНВД увеличились соответственно на 37 и 7.4,2 пункта, в том числе по юридическим лицам на 37 и 76 пунктов и по физическим лицам на 73,3 пункта каждый. Увеличился и удельный вес поступлений в общей сумме налоговых платежей.

Такое положение объясняется не только и не столько привлекательностью ЕНВД для прсдпринимателей, с ко ль ко обязательностью перехода на него того контингента, который предусмотрен законодательством. Очевидно, что существенное сокращение численности этого контингента, предусмотренное Налоговым кодексом, а также более льготные условия расчета базовой доходности и величины вмененного дохода отрицательно скажутся на размерах поступлений, а выход неплательщиков из тени — вопрос скорее не совершенствования налоговой системы, а изменения психологии плательщиков и повышения контроля, что является проблемами не близкой перспективы.

Число малых предприятий на 1 июля 2003 года составляло 890 тысяч. Для России такой показатель довольно низок. И это при том , что Правительство регулярно выпускает внушительные (не по деньгам) программы развития малого предпринимательства.

Однако есть повод и для небольшого оптимизма . Казалось бы после 17 августа 2002 года малый бизнес должен был изрядно поредеть. Но даже на 1 января 2003 года число малых предприятий выросло на 0, 8 процента. А за первое полугодие 2003 года составила еще 2, 5 процента. Таким образом российский малый бизнес подтверждает свойство характерное для этого сектора предпринимательства во всем мире – живучесть, способность быстро адаптироваться к резким изменениям в хозяйственной среде. Однако что доля его в нашей экономике по прежнему незначительна.

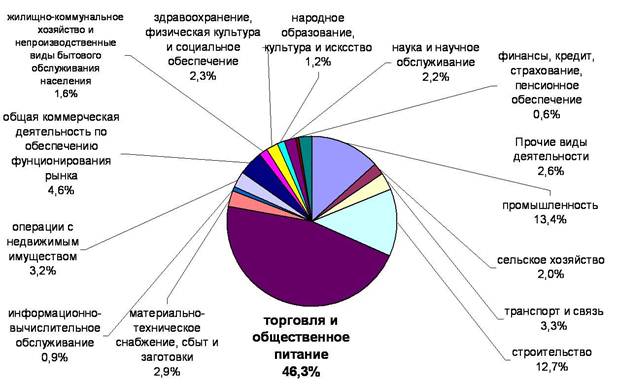

Кризис 17 августа 2002 года больнее всего ударил по малым предприятиям в промышленности , строительстве и научном обслуживании. Уменьшение их численной доли в малом бизнесе было компенсировано прежде всего за счет прироста предприятий торговли и обшественного питания , оптовой торговли продукцией производственного назначения транспорта и других отраслей (см .таблицу 1).

КОЛИЧЕСТВО МАЛЫХ ПРЕДПРИЯТИЙ И РАСПРЕДЕЛЕНИЕ ИХ ПО ОСНОВНЫМ ОТРАСЛЯМ ЭКОНОМИКИ

------------------------------------------------------------------------------------------------------------

На 1 июля 2003 г Справочно

Тыс. в % к в том числе на 1 в % к

Единиц итогу предприятия июля итогу

Част. Формы 2002г

Собствен-сти тыс.

Тыс . в % к ед.

Ед. итогу

___________________________________________________

ВСЕГО 890.0 100 819.5 100 868.4 100

В том числеПромышленность 136.4 15.3 121.4 14.8 138.2 15.9

Строительство 135.0 15.2 126.6 15.4 138.1 15.9

Сельское хозяйство 14.0 1.6 12.2 1.5 13.6 1.6Транспорт 20.8 2.3 18.3 2.2 18.3 2.1

Торговля и общест-

Венное питание 398.9 44.8 380.2 46.4 384.3 44.3

Оптовая торговля

Продукцией

Производственно-

Технического

Назначения 14.1 1.6 12.1 1.5 13.4 1.5

Общая коммерчес-

Кая деятельность

По обеспечению

Функионального

Рынка 36.6 4.1 33.1 4.0 36.8 4.2

Здравоохранение

Физическая

Культура и социа-

Льное обеспечение 17.7 2.0 15.8 1.9 17.3 2.0

Наука и научное

Обслуживание 36.8 4.1 32.0 3.9 38.2 4.4

Другие отрасли

Экономики 79.7 9.0 67.8 8.3 70.2 8.1

То есть произошли заметные подвижки в отраслевой структуре , однако не в пользу товаропроизводителей.

Несколько улучшилась ситуация в малом бизнесе с занятостью (см. таблицу 2).

ЧИСЛО РАБОЧИХ МЕСТ НА МАЛЫХ ПРЕДПРИЯТИЯХ ПО ОТРАСЛЯМ ЭКОНОМИКИ В 1 ПОЛУГОДИИ 2003 ГОДА

Всего В том числе Число за-

Замещенных работников внешних работников мещенных

Рабочих списочного совмести- выполнивших рабочих

Мест состава телей работы по мест в 1

(работников) (без внешних договорам полугодии

тысяч соместителей) гражданско 2003 года

правового в % к 1

характера полугодию

2002г

___________________________________________________________________________________

ВСЕГО 7262,5 6292,3 621,1 349,1 98,8

В том числеПромышленность 1590,2 1403,2 107,1 79,9 98,9

Строительство 1575,5 1381,4 104,8 89,3 100,9

Сельское хозяйство 190,4 179,5 5,7 5,2 137,2Транспорт 220,4 190,8 18,9 10,7 108,5

Торговля и общест-

Венное питание 2445,5 2187,4 192,0 66,1 96,8

Оптовая торговля

Продукцией

Производственно-

Технического

Назначения 112,9 99,7 8,7 4,5 110,5

Общая коммерчес-

Кая деятельность

По обеспечению

Функионального

Рынка 185,4 151,1 24,0 10,4 79,4

Здравоохранение

Физическая

Культура и социа-

Льное обеспечение 130,6 90,8 32,9 6,9 100,8

Наука и научное

Обслуживание 193,3 113,6 42,9 36,8 73,5

Другие отрасли

Экономики 618,3 494,9 84,1 39,3 105,9

Из таблицы 2 видно , что число рабочих мест на малых предприятиях к первому полугодию 2002 года меньше на 1,2 процента. Тогда как за 2002 год этот показатель сократился на 4. 7 процента, что свидетельствует о заметном ( а в некоторых отраслях даже ударном) восстановлении занятости . Кроме того этот недобор в 1, 2 процента произошел за счет совместителей и договорников , число же постоянных работников по сравнению с началом года даже выросло примерно на 90 тысяч.

Таким образом малое предпринимательство все в большей степени проявляет себя как фактор смягчения безработицы. Но это не относится к науке и научном обслуживанию. Так данные таблицы 2 свидетельствуют, что занятость в данной отрасли сократилась в 1 полугодии 2003 года по сравнению с соответствующим периодом прошлого года на 26,5 процента .

Важнейшими показателями деятельности малых предприятий- производство продукции и инвестиций в основной капитал.

[7]Надо отметить, что девальвация рубля, произошедшая в 2002 году, и сокращение импорта дали хороший толчок роста производства почти во всех отраслях малого бизнеса (см таблицу 3).

ОБЬЕМ ПРОИЗВОДСТВА ТОВАРОВ И УСЛУГ МАЛЫМИ ПРЕДПРИЯТИМИ ПО ОТРАСЛЯМ ЭКОНОМИКИ

____________________________________________________

Обьем продукции Справочно

(работ услуг) по всем на 1 в % к

видам деятельности июля итогу

всего в % к в том числе по 2002г

млрд итогу основному млрд

руб виду рублей

деятельности

млрд в % к

руб. итогу

___________________________________________________

ВСЕГО 182,9 100 163,6 100 131,6 100

В том числеПромышленность 55,0 30,1 49,6 30,3 29,3 22,3

Строительство 36,9 20,2 33,9 20,7 32,7 24,8

Сельское хозяйство 1,7 0,9 1,4 0,9 1,0 0,7Транспорт 6,8 3,7 6,2 3,8 3,4 2,6

Торговля и общест-

Венное питание 49,0 26,8 42,3 25,9 37,2 28,3

Оптовая торговля

Продукцией

Производственно-

Технического

Назначения 3,5 1,9 3,1 1,9 2,6 2,0

Общая коммерчес-

Кая деятельность

По обеспечению

Функионального

Рынка 6,3 3,4 5,9 3,6 3,9 2,9

Здравоохранение

Физическая

Культура и социа-

Льное обеспечение 2,5 1,4 2,0 1,2 2,9 2,2

Наука и научное

Обслуживание 5,1 2,8 4,5 2,7 7,2 5,5

Другие отрасли

Экономики 16,1 8,8 14,7 9,0 11,4 8,7

Это особенно касается промышленности, оттеснившей на вторую строчку по этому показателю торговлю.

[8]Однако положение с инвестициями ухудшаются . По сравнению с первым полугодием 2002 года они в сопоставимых ценах упали на 32 ,5 процента составив лишь 7 ,2 млрд рублей

К сожалению Росстатагенство не приводит поотраслевое сравнение с первым полугодием 2002 года поэтому точно сказать, кто и в каких размерах внес в этот инвестиционный обвал наибольший вклад трудно. Однако думается картина будет достаточно понятной и при сравнении с показателями за весь 2002 год (см таблицу 4) .

ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ МАЛЫХ ПРЕДПРИЯТИЙ ПО ОТРАСЛЯМ ЭКОНОМИКИ

____________________________________________________

За 2002 г За 1 полугодие 2003г

Млн в % к млн в % к

руб. итогу руб итогу

___________________________________________________

ВСЕГО 22541,9 100 7205,3 100

В том числеПромышленность 3838,7 17,5 1881,4 26,1

Строительство 5911,6 26,2 2609,3 36,2

Сельское хозяйство 208,2 0,9 62,8 0,9Транспорт 238,8 1,1 139,7 1,9

Торговля и общест-

Венное питание 8608,8 38,2 1394,0 19,4

Оптовая торговля

Продукцией

Производственно-

Технического

Назначения 243,9 1,1 226,2 3,1

Общая коммерчес-

Кая деятельность

По обеспечению

Функионального

Рынка 731,9 3,2 87,3 1,2

Здравоохранение

Физическая

Культура и социа-

Льное обеспечение 138,3 0,6 14,0 0,2

Наука и научное

Обслуживание 686,3 3,0 52,6 0,7

Другие отрасли

Экономики - - 738,0 10,3

Уже по изменению долей в общем объеме инвестиций можно сделать вывод , что больше всего в плане инвестиций «просели» предприятия торговли и общественного питания ,а вот малые предприятия в промышленности и строительстве выглядят неплохо. Во всяком случае если и отстают от показателей 2002 года то незначительно.

И тем не менее есть один общий для всех них фактор- это человек. Человек с его потребностями одеваться, питаться, чинить ботинки, лечит зубы , делать постройки в своем огороде, ремонтировать машину и квартиру . Словом это потребности каждого из нас причем лежат они как раз в сфере интересов малого бизнеса. Поэтому мне кажется вполне корректно ввести показатель который я бы назвал «плотность МП среди населения». Выводится он просто: число жителей региона делится на количество действующих в нем малых предприятий. При расчетах использовались официальные данные 2002 года . Результат в таблице 5.

Заключение

Для страны таки масштабов, как России, малый бизнес может стать основой экономики: в наших условиях он может стать лишь связующим звеном, которое обеспечило бы бесперебойную работу крупных промышленных предприятий. Поэтому для начала следует определить те отрасли и сферы экономики, в которых предприятия малого бизнеса играют решающую роль. Во-первых, это вся сфера услуг, в том числе технические услуги, включая ремонт и техническое обслуживание машин и оборудования; консультационные услуги; бытовое обслуживание населения. Во-вторых - торгово-закупочные операции, а также посредническая деятельность.

Поэтому одним из решающих условий углубления проводимых в России экономических реформ, способных вывести страну из кризиса, обеспечить ослабление монополизма, добиться эффективного функционирования производства и сферы услуг, является развитие малого предпринимательства. Этот сектор экономики создает необходимую атмосферу конкуренции, способен быстро реагировать на любые изменения рыночной конъюнктуры, заполнять образующиеся ниши в потребительской сфере, создает дополнительные рабочие места, является основным источником формирования среднего класса, то есть расширяет социальную базу проводимых реформ.

В условиях инфляции, налоговой нестабильности, отсутствия рынка сырья и материалов начинающие предприниматели, почувствовав вкус «легких денег», быстро перекочевали в сферу улично-палаточной торговли, спекуляции, ушли в другие коммерческие структуры. Источниками товаров для торговли стали импортные закупки, челночные рейсы в развивающиеся страны, а также товары из государственной торговли, включая продукты питания. Уходя от статистики налогообложения, не вкладывая каких-либо средств в помещения, оборудование, культуру торговли, многие бизнесмены получили благоприятные возможности для обогащения.

Анализ развития предпринимательства показывает, что доля предприятий, работающих в сфере торговли и посреднических услуг, занимает доминирующее положение. Кроме того, существует большое количество предприятий, зарегистрированных как производственные или многоцелевые (выпуск товаров народного потребления, оказания различных услуг), но тем не менее занимающихся торгово-посреднической деятельностью как основной.

Высокие налоги, всевозрастающая арендная плата за помещение и оборудование, отсутствие фондового рискового капитала - все это затрудняет продолжение эффективной деятельности и вынуждает направлять основные усилия не на расширение производства, а на борьбу за выживание.

Но главная причина сокращения числа малых предприятий - низкий уровень финансовой обеспеченности большинства малых предприятий вследствие трудностей с первоначальным накоплением капитала, невозможность получения кредитов на приемлемых условиях, неэффективность налоговой системы. Негативное воздействие на развитие малого бизнеса в сфере материального производства оказывают неразвитость производственной инфраструктуры, нехватка специализированного оборудования, слабость информационной базы.

К настоящему времени сделаны только самые первые шаги в правовом и организационном обеспечении формирования малого предпринимательства в качестве особого сектора экономики России. Действенной системы стимулирования образования малых предприятий не существует, как нет и хозяйственного механизма их поддержки. Не разработана государственная программа развития малых предприятий.

Комплекс первоочередных мер по развитию малого предпринимательства в РФ, должен осуществляться в следующих направлениях:

¨ нормативно-правовое;

¨ финансово-кредитное;

¨ обеспечение безопасности;

¨ информационно-техническое;

¨ организационное;

¨ кадровое и консультационное обеспечение;

¨ внешнеэкономическая деятельность.

Также в государственной программе должны быть отражены механизмы денежно-кредитной, налоговой, бюджетной, и ценовой политики, материально-технического снабжения, системы официальных гарантий, которые обеспечивали бы создание равных стартовых условий в развитии предпринимательской деятельности.

В программе необходимо предусмотреть формирование эффективных институтов рыночной инфраструктуры, товарного рынка и рынка ценных бумаг, инвестиционного и венчурного предпринимательства, информационной, консультационной и аудиторской деятельности, а также создание комплексной государственно-общественной системы поддержки малого предпринимательства, включая подготовку и переподготовку предпринимательских кадров, привлечение к этой сфере социально активных слоев населения. Следует также определить меры, обеспечивающие поддержку внешнеэкономической деятельности и привлечение иностранных инвестиций к развитию предпринимательства.

Для реализации данных программ должны быть привлечены не столько средства государственного бюджета, сколько возможности частного - отечественного, а при необходимости и иностранного капитала. Основным же направлением использования государственных ресурсов должно стать не выделение прямых инвестиций, а страхование и предоставление гарантий под кредит.

Список использованной литературы

Акуленок Д. Н. Налоговый портфель. - М.: Сомитек, 2003.

Булатова А. С. Экономика. Учебник. - М.: Бек, 2003.

Винк А. Московский международный налоговый центр. // Налоги. - 2003. - № 2. С. 67.

Дубов В. В. Действующая налоговая система и пути её совершенствования. // Финансы. - 2003. - № 4. С. 22-24.

Еременко И. П. Декларирование доходов. // Финансы. - 2003. - № 4. С. 30-31.

Камаев В. Д., Домненко Б. И. Основы рыночной экономики. Национальная экономика в целом. - М.: 20021.

Князев В. Совершенствование налоговой системы и подготовка кадров для налоговой службы. // Налоги. - 2003. - № 2. С. 28-33.

Лившиц Р. З. Теория права. - М.: Бек, 2003.

Линвуд Т. Гайгер “Макроэкономическая теория и переходная экономика”, Москва, “Инфра-М”, 2003г.

Макконнелл Кемпбелл Р., Брю Стенли Л. Экономикс: Принципы, проблемы и политика. - М.: 2003.

Пепеляев С. Г. Подоходный налог с физических лиц. // Налоги. - 2003. - № 1. С. 43-52.

Слом В. И. Что есть налоговое законодательство? // Налоги. - 2003. - № 1. С. 3-6.

Миль Д. Основы политической экономии. - М.: 1981.

Хритиан В. Ф. О направлениях развития налоговой реформы. // Финансы. - 2003. - № 4. С.29.

15 С. Фишер, Р. Дорнбуш, Р. Шмалензи “Экономика”, Москва, “Дело”,2003г.

[1] Акуленок Д. Н. Налоговый портфель. - М.: Сомитек, 2003.

[2] Акуленок Д. Н. Налоговый портфель. - М.: Сомитек, 2003.

[3] Булатова А. С. Экономика. Учебник. - М.: Бек, 2003.

[4] Акуленок Д. Н. Налоговый портфель. - М.: Сомитек, 2003.

[5] Булатова А. С. Экономика. Учебник. - М.: Бек, 2003.

[6] Лившиц Р. З. Теория права. - М.: Бек, 2003.

[7] Булатова А. С. Экономика. Учебник. - М.: Бек, 2003.

[8] Лившиц Р. З. Теория права. - М.: Бек, 2003.

Похожие работы

... 2000-2001 гг., 2003-2005 гг. В настоящий момент действует программа, включающая меры по поддержке предпринимательства как одного из основных факторов структурных и институциональных преобразований в экономике государства. 2.2. Государственные механизмы регулирования малого предпринимательства Одна из важных задач государства - создание экономических условий для развития предпринимательства ...

... страны в международном разделении труда и получение от этого оптимальных выгод. 2. Современное состояние государственного регулирования предпринимательской деятельности в Республике Татарстан 2.1 Государственные органы Республики Татарстан, регулирующие предпринимательскую деятельность Малые и средние предприятия играют огромную роль в решении текущих социально – экономических проблем ...

... о создании Госкомитета РФ по поддержке и развитию малого предпринимательства (ГКРП). Новая структура призвана выдвигать предложения по совершенствованию действующего законодательства в области государственной поддержки малого бизнеса, анализировать состояние этого сектора экономики и эффективность государственной помощи, готовить предложения об использовании на льготных условиях субъектами ...

... постоянно совершенствуется законодательная база, способствующая развитию малого и среднего бизнеса. В Законе Республики Казахстан от 31.01.2006 N 124-3 "О частном предпринимательстве" установлено: 1. Основными целями государственного регулирования частного предпринимательства являются создание благоприятных условий для развития частного предпринимательства и защита интересов государства и прав ...

0 комментариев