Роль государственного бюджета в процессе общественного воспроизводства

Влияние государственного бюджетного механизма на регулирование объема совокупного спроса и экономического роста

Бюджетный дефицит и профицит и способы его финансирования

Доходы и расходы консолидированного бюджета Республики Тыва за 20062008 гг

Проблемы и перспективы бюджетной политики Республики Тыва

Навигация

Государственный бюджет: формирование, использование и проблемы сбалансированности

Государственный бюджет: формирование, использование и проблемы сбалансированности

53718

знаков

3

таблицы

4

изображения

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО Тывинский государственный университет

Экономический факультет

Кафедра экономики и менеджмента

Курсовая работа

по дисциплине: Экономическая теория

Тема: «Государственный бюджет: формирование, использование и

проблемы сбалансированности»

Выполнил: студент 1 курса

518 группы

Доржу Аяс Алексеевич

Проверила: ст. преп.

Чульдум Аяна Эресооловна

Кызыл – 2009

Содержание

Введение

Глава 1 Сущность государственного бюджета

1.1 Роль государственного бюджета в процессе общественного воспроизводства

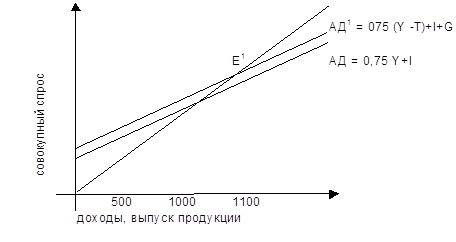

1.2 Влияние государственного бюджетного механизма на регулирование объема совокупного спроса и экономического роста

Глава 2 Структура доходов и расходов государственного бюджета Российской Федерации

2.1 Бюджетный дефицит и профицит, способы его финансирования

2.2 Доходы и расходы консолидированного бюджета Республики Тыва за 20062-008 гг.

Глава 3 Основные задачи и направления бюджетной политики Республики Тыва в современных российских экономических условиях

3.1 Проблемы и перспективы бюджетной политики Республики Тыва

Заключение

Библиографический список

Введение

Государственный бюджет является основным рычагом регулирования рыночной экономики, так как в нем сосредотачиваются все денежные ресурсы страны, которыми располагает и распоряжается правительство.

Необходимо отметить, что бюджет, как фонд денежных средств, в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие расходов. Он является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

Госбюджет выполняет много функций, однако важнейших три: распределительная, контрольная и регулирующая. Через эти функции в совокупности госбюджет становится регулирующим экономику рычагом в руках государства.

Государственный бюджет напрямую влияет на повышение устойчивого экономического роста и благосостояния страны, и как следствие идут такие положительные процессы как снижение уровня инфляции, валютного курса и снижение уровня процентных ставок.

Достижение всего этого, требует выполнение ряда задач, основные из которых это полноценное финансирование экономической и социальной сферы, стимулирование инвестиционной активности, безусловным выполнением государством своих обязательств.

Государственный бюджет занимает важное место в составе финансовой системы. Он объединяет доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии. Посредством бюджета государством осуществляются мобилизация денежных ресурсов и их расходование путем перераспределения национального дохода и ВВП. Через государственный бюджет в настоящее время в промышленно развитых странах перераспределя ется до 40 % национального дохода.

В бюджете ежегодно централизуются поступления налогов с предприятий различных форм собственности, организаций, учреждений и с населения. Они направляются на финансирование народного хозяйства, социально-культурных мероприятий, укрепление обороноспособности страны, на содержание органов государственного управления, финансовую поддержку бюджетов субъектов Федерации, на погашение государственного долга, создание государственных материальных и финансовых резервов и другие цели, определенные в расход ной части бюджета.

Централизация средств имеет важное экономическое и политическое значение, поскольку мобилизуемые доходы служат одним из главных инструментов претворения в жизнь экономической политики государства. В свою очередь, состояние бюджета, особенности его формирования и расходования служат важным показателем эффективности экономической политики, проводимой государством. В условиях рыночных реформ функции бюджета в значительной степени направлены на государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики, и на выполнение других функций государства.

Основными функциями бюджета являются перераспределение национального дохода, финансовое обеспечение социальной политики, государственное регулирование и стимулирование экономики, контроль над образованием и использованием централизованного фонда денежных средств.

Цель курсовой работы заключается в следующем: раскрыть тему “Государственный бюджет как инструмент макроэкономического регулирования”. Для достижения поставленной цели необходимо решить ряд конкретных задач: показать роль госбюджета как инструмента макроэкономического регулирования, рассмотреть его с точки зрения структуры доходной и расходной части, охарактеризовать основные принципы построения госбюджета, необходимо рассмотреть причины порождающие дефицит и профицит, а также показать их последствия для экономики, объяснить механизм действия мультипликаторов государственных расходов, налогового и сбалансированного бюджета, оценить возможность применения концепций балансирования бюджета в условиях России.

Глава 1 Сущность государственного бюджета

Экономическая структура любого общества не может функционировать без нормально организованного потока денежных средств между государством и производственными структурами, государством и различными слоями населения, между регионами и отдельными государствами. Реализуются финансовые связи через финансовую систему, которая включает в себя бюджеты различных уровней, фонды страхования, валютные резервы государства, денежные фонд предприятий и фирм, и прочие денежные фонды.

Центральное место в финансовой системе любого государства занимает государственный бюджет имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год, т.е. всесторонняя смета государственных доходов и расходов по источникам поступления и основным каналам расходования. Бюджетный кодекс РФ определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Это крупнейший денежный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных структур образует бюджетную систему. Она формируется с учетом совокупности социально-экономических, правовых, административных особенностей. Государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Бюджетная система РФ состоит из бюджетов трех уровней:

· первый уровень федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень бюджеты субъектов РФ (на 2007г. 84 бюджетов 21 республиканский бюджет, 55 краевых и областных бюджетов, 7 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга, и бюджеты территориальных государственных внебюджетных фондов);

· третий уровень местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

При этом бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

В российской статистике принято рассматривать государственные финансы с использованием следующей терминологии:

§ консолидированный бюджет – бюджет, складывающийся из федерального, регионального и местных бюджетов;

§ расширенный бюджет (бюджет «расширенного правительства») федеральный бюджет в совокупности с внебюджетными фондами (Пенсионный фонд, Фонд социального страхования, Федеральный фонд занятости населения, Федеральный фонд обязательного страхования и т.д.)

Все что связано с государственным бюджетом образует бюджетную систему. Бюджетный кодекс РФ дает ему следующее определение: «бюджетная система это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов государственных внебюджетных фондов» (БК РФ, ст.6). А под бюджетным устройством принято понимать организацию бюджетной системы и принципы её построения.

Бюджетный процесс регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджеты, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением (БК РФ, ст.6). Бюджетный процесс регулируется Законом РФ "Об основах бюджетного устройства и бюджетного процесса в РФ", прочими законами РФ, законами республик в составе РФ, решениями государственных представительных органов власти субъектов Федерации, Правилами о порядке составления и исполнения бюджета, издаваемыми Министерством финансов РФ на основе бюджетного законодательства.

Бюджетный процесс включает в себя 4 стадии бюджетной деятельности:

1. составление проектов бюджетов;

2. рассмотрение и утверждение бюджетов;

3. исполнение бюджетов;

4. составление отчетов об исполнении бюджетов и их утверждение.

Бюджетный процесс не просто сложный, но и чрезвычайно длительный процесс. Его составление и рассмотрение длится более года, год (с 1 января по 31 декабря) продолжается его исполнение, около полугода занимает составление отчета об исполнении бюджета и его утверждение. Для завершение исполнения бюджета, кроме бюджетного периода (финансового года)предоставляется еще и льготный период, составляющий один месяц, в течение которого заканчиваются операции по обязательствам, принятым в рамках исполнения бюджета. Заключительным этапом бюджетного процесса является составление отчета об исполнении бюджета и утверждение его в законодательных органах власти. Вся работа по составлению отчетов возложена на Министерство финансов РФ и его финансовые органы, Государственную налоговую службу и налоговые инспекции, Государственный таможенный комитет и его органы. Эти отчеты направляются соответствующим органам государственной власти. Отчет о федеральном бюджете РФ докладывается Федеральному Собранию РФ, которое его утверждает. Для осуществления контроля за исполнением федерального бюджета существует Счетная палата, состав и порядок деятельности которой определяется федеральным законом.

Похожие работы

... , что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей. Глава 2: Государственный бюджет: формирование и использование 2.1 Принципы формирования государственного бюджета Бюджетные доходы и расходы разнообразны. Рассмотрим их на примере федерального бюджета Российской Федерации. Для составления ...

... формирования и исполнения бюджета определять наиболее приоритетные направления расходования бюджетных средств с точки зрения качественного воспроизводства рабочей силы. 1.3 Функции бюджета. Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, контрольную и функцию по обеспечению существования государства. Проявление распределительной ...

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... «мирного существования», сбалансированности доходв и раходов и перейдем ко второй главе Глава 2 Проблемы бюджетного дефецита в разрезе его сбалансированности.Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда ...

0 комментариев