Основні етапи бюджетного процесу

Аналіз соціальних видатків у Державному бюджеті 2005 року у порівнянні з 2004 роком

Аналіз нововведень бюджету 2005 року у порівнянні з попередніми роками

Економічна сутність дефіциту державного бюджету та причини його виникнення

Циклічний - вираховується як різниця між наочно-реальним і структурним дефіцитами бюджетів

Шляхи розв'язання проблем дефіцитності державного бюджету

Навигация

Шляхи розв'язання проблем дефіцитності державного бюджету

Держбюджет та проблема бюджетного дефіциту в Україні

83990

знаков

2

таблицы

13

изображений

3.4. Шляхи розв'язання проблем дефіцитності державного бюджету

Питанням дефіциту бюджету приділяється дедалі більше уваги як у науковій літературі, так і в практичній діяльності.

Дефіцитність бюджету пов'язана з деякими видами податкових вилучень у державі: тому реформування податкової системи має базуватися на принципі фіскальної достатності, тобто формування дохідної частини бюджету на рівні, достатньому для здійснення державних функцій, а також на принципах обов'язковості й рівномірної навантаженості при сплаті податків, недопущення проявів дискримінації окремих платників. Неприпустиме масове надання податкових пільг окремим суб'єктам підприємницької діяльності.

Проблема полягає в тім, що, по-перше, галузеві пільги є одним з основини інструментів державного регулювання розвитку економіки. По друге, - вони найменш ефективні, оскільки їхня результативність залежить від правильного визначення пріоритетних галузей. Аналіз оподаткування в історичній ретроспективі підтверджує таку закономірність: справляння податків за досить високими ставками супроводжується наданням різноманітних пільг, тоді як зниження податкових ставок у процесі податкових реформ - розширенням податкової бази за рахунок скасування ряду пільг.

Існує і проблема ПДВ, що накопичувалася з 1997 року. Якщо не поліпшити адміністрування цього податку, то надалі співвідношення між отриманими від нього і повернутими коштами збалансується, тобто нетто-надходження будуть нульовими, а в перспективі держбюджет виплачуватиме компенсації з ПДВ більше, ніж одержуватиме від цього податку.

Сьогодні через механізм невідшкодування податку на додану вартість відбувається вимивання обігових коштів у суб'єктів підприємницької діяльності. Так, надходження від ПДВ у 2003 році становили 13,2 млрд. грн., а відшкодування — 8,3 млрд. грн. У 2004-му планується: надходження — 14,5 млрд. грн., відшкодування — 12,4 млрд. грн., у 2005-му: надходження — 15,9 млрд. грн., відшкодування — 17,9 млрд. грн.

Податку на додану вартість за січень – лютий 2004 року надійшло 2517 млн. грн., або 105,3% плану на період. Порівняно з відповідним періодом минулого року надходження збільшилися на 640,3 млн. грн., або на 34,1%.

Перспективи податкової реформи неодноразово обговорювалися на нарадах у Президента й окреслювалися наступними питаннями: куди ми рухаємося, які намічено пріоритети і що реально можна зробити найближчим часом?

9 березня 2004 року Президент України Л. Кучма своїм указом переніс із 1 липня на 1 квітня введення спеціальних рахунків платників ПДВ. Згодом їхнє введення перенесено на 1 травня. Указ передбачає стягування ПДВ до держбюджету і обіг коштів податку через окремі поточні банківські рахунки платників ПДВ. Кабінет Міністрів України і Національний банк України прийняли спільну постанову, що регламентує порядок відкриття спеціальних банківських рахунків для податку на додану вартість і режим використання коштів на них (Порядок справляння до державного бюджету податку на додану вартість та обороту коштів податку через окремі поточні та/або реєстраційні рахунки платників цього податку із спеціальним режимом їх використання (далі — Порядок)).

З 1 квітня підприємства України відкривають два рахунки: основний і зі сплати ПДВ. При купівлі товарів гроші переміщуються з поточного рахунка покупця на поточний рахунок контрагента, без обліку ПДВ. Нарахований ПДВ переводиться зі спецрахунку продавця на спецрахунок покупця.

Головною метою запровадження розрахунків із ПДВ через спецрахунки є боротьба зі зловживаннями при адмініструванні податку. Основний із них — незаконне відшкодування ПДВ із державного бюджету при фіктивному експорті.

З 1 січня 2004 року бюджетну заборгованість перед платниками ПДВ перевели на рахунок державного внутрішнього боргу, випустивши на суму заборгованості державні цінні папери. Непогашеними залишилися заборгованість у 2003 році й заборгованість бюджету за раніше взятими, але не виконаними зобов'язаннями в обсязі 3,7 млрд. грн.

Нетрадиційне розв'язання проблеми дефіцитності бюджетів було запропоновано через вирішення таких питань:

1. Для покриття бюджетного дефіциту державі необхідно звільнитися від "дрібної" власності й здійснювати розширене акціонування та інвестування інших об'єктів як на території України, так і за її межами. При цьому не варто забувати про проблеми національної безпеки і якнайшвидше відмовлятися від прибуткових підприємств. Приватизація має бути економічно доцільною, тоді зросте кількість підприємств приватної форми власності, що займаються виробництвом. Також треба поліпшувати управління державним майном, що приведе до зменшення кількості підприємств державної форми власності, які одержують дотації,

2. Другий важливий момент — високий рівень номінального податкового навантаження. Недоцільно протягом року приймати законопроекти, що погіршують становище платників податків. Треба запроваджувати раціональну податкову політику, яка базується на зниженні податкового тиску і поєднанні фіскальної й стимулювальної функцій податків. А державний бюджет на 2004 рік побудований переважно з фіскальним наголосом.

У 2004 році має підвищитися стабільність податкового законодавства, і треба не разом із бюджетом приймати ці податкові закони — вони мають бути прийняті до бюджету.

3. Максимальне виявлення усіх матеріальних і фінансових резервів для досягнення прогресу на шляху до збалансованого ринку.

4. Узгодження бюджету із загальною програмою фінансової стабілізації.

5. Особлива увага має приділятися підвищенню ролі регіонів у соціально-економічному розвитку держави.

6. Ще одна проблема — короткострокове бюджетне планування і його невідповідність завданням середньострокової економічної політики. Законодавча влада повинна зрозуміти, що бюджет — це не просто доходи і видатки. Треба підвищувати роль перспективного бюджетного планування. При кожному надходженні й при кожному витрачанні необхідно думати про найголовніше — добробут громадян.

7. Варіантом податкового наповнення бюджету може бути встановлення держмонополії на виробництво й продаж алкогольних напоїв і тютюнових виробів. Такий порядок існує в цивілізованих, економічно розвинених країнах. Насамперед — здоров'я нації, а вже потім — збирання податків до бюджету — прямих і непрямих.

8. В Україні має місце збереження ситуації, за якої прибутковим є вкладення капіталу в торгово-посередницьку і фінансово-кредитну сфери. Отже, нагальною стає зміна напрямів інвестування бюджетних коштів у галузі народного господарства з метою значного підвищення фінансової віддачі від кожної грошової одиниці, зменшення граничних витрат суспільного виробництва через використання новітніх технологій і сучасних розробок як продукту інтелектуальної діяльності українських науковців.

9. Заборона Національному банку України надавати кредити урядовим структурам будь-якого рівня без належного оформлення заборгованості державними цінними паперами.

10. Через невчасне проведення структурних змін в економіці існує структурний дисбаланс у народному господарстві в бік значного переважання виробництва засобів виробництва над виробництвом предметів споживання.

11. Подальше зростання української економіки має здійснюватися на власні інвестиційній базі й достатній ринковій основі. Уряд України передбачає, що такий підхід спричинить "посилення ролі держави як суб'єкта, який підсилює ринкові механізми, впливаючи на створення рівних конкурентних умов для виробників". Планується розв'язати проблему надмірної витратності й енергомісткості української економіки, забезпечити виконання поточних розрахунків за спожиті ресурси, насамперед за енергоносії.

Україна понад 10 років іде до ринкової економіки. Але на будь-якому ринку продукція повинна мати попит, а всі закони і бюджет — спрямовуватися на зростання економіки, а отже, на зростання рівня життя населення в цілому. Авторитет влади виросте залежно від того, наскільки тверда національна валюта і наскільки низький рівень безробіття в державі.

Бюджет — це відповідальність влади перед громадянами. Стан бюджетної системи можна назвати найважливішим критерієм економічної ситуації в країні, а однією з найважливіших функцій бюджету є регулювання економіки. Адже закладені в ньому параметри визначають наявність інвестиційних стимулів і потенціалу вкладень, рівень соціального захисту громадян, ступінь державної незалежності й обороноздатності, місце і роль України в міжнародних економічних відносинах.

ВИСНОВКИ

Одним із головних напрямів державної політики, який визначив Кабінет Міністрів України у Програмі своєї діяльності "Послідовність. Ефективність. Відповідальність" є підвищення ефективності державних фінансів.

З метою забезпечення виконання цього напряму державної політики та посилення впливу бюджетної політики на соціально-економічний розвиток України уряд здійснює ряд заходів, спрямованих на підвищення рівня збалансованості і прозорості бюджету, ефективності витрачання бюджетних коштів, забезпечення якісного виконання бюджетів усіх рівнів, здійснення дієвого фінансового контролю з боку держави.

Одним з ключових завдань Уряду та Верховної Ради є прийняття найближчим часом низки нормативно-законодавчих актів, які б забезпечували реформування бюджетної, податкової системи, спрямоване на стимулювання соціально-економічного розвитку держави. Однією з основних передумов соціальної та структурно-інноваційної переорієнтації економіки є першочергове зміцнення фінансів суб'єктів господарювання, юридичних осіб та домашніх господарств.

Необхідно вживати заходів щодо зниження частки державного споживання у структурі ВВП, зменшення податкового навантаження, посилення захисту платників податків, максимального спрощення процедури оподаткування. Результативність бюджетної політики має визначатися, не лише виконанням запланованих показників за доходами і видатками, а й конкретними досягненнями у соціальній сфері та економіці в цілому.

Також, потрібно посилити інвестиційну складову державного і місцевих бюджетів. Актуальним залишається підвищення стимулюючої ролі податкової амортизації в оновленні основних фондів та інвестуванні економіки, удосконалення оподаткування суб'єктів малого підприємництва, формування бюджету розвитку.

Важливим елементом фінансової реформи має стати забезпечення наповнення дохідної частини бюджету, для чого потрібно:

- ліквідувати необґрунтовані податкові пільги і привілеї та створити єдині умови оподаткування для всіх суб'єктів господарювання;

- запровадити раціональний механізм перенесення збитків на зменшення об'єкта оподаткування податком на прибуток, який би не заохочував підприємства до штучної збитковості;

- створити прозорий механізм відшкодування ПДВ, максимально усував можливості для зловживань у цій сфері;

- підвищити рівень добровільної сплати податків і зборів (обов'язкових платежів) з метою недопущення нарощування податкового боргу;

- підвищити ефективність роботи податкових органів через вдосконалення механізмів адміністрування податків і зборів.

Проте, оздоровлення державних фінансів неможливе без проведення інвентаризації соціальних зобов'язань держави, чинних нормативно-правових актів у частині надання пільг і компенсацій населенню, а також без пенсійної реформи та запровадження медичного страхування.

В свою чергу необхідно забезпечити поступовий перехід до середньо - і довгострокового бюджетного прогнозування як вагомої складової системи державного регулювання соціально-економічного розвитку.

Важливим є посилення взаємозв'язку фінансово-бюджетної та соціально-економічної стратегії держави. Доцільним є виважене використання дефіциту (профіциту) бюджету, виходячи із циклічності економічного розвитку та збалансованості бюджетної системи у середньостроковій перспективі.

Особливо важливим є створення економічно виваженої системи розподілу функціональних повноважень між органами державної влади та органами місцевого самоврядування, а також відповідного розподілу видаткових зобов'язань і дохідних джерел між бюджетами різних рівнів.

Реформування фінансової системи України має бути спрямоване на інтеграцію вітчизняної економіки у світовий економічний простір, адаптацію українського податкового законодавства до вимог та принципів СОТ і Європейського Союзу.

Література

Література

1. Конституція України.

2. Бюджетний кодекс України.

3. Закон України від 27.11.2003 № 1344-ІУ “Про Державний бюджет України на 2004 рік”.

4. Закон України від 23.12.2004 № 2285-ІУ “Про Державний бюджет України на 2005 рік”.

5. Наказ Державного казначейства України від 04.11.2004 N 194 "Про затвердження Роз'яснень щодо застосування економічної класифікації видатків бюджету та Роз'яснень щодо застосування класифікації кредитування бюджету".

6. Інформаційно – аналітичний журнал „Влада”. Спеціальний випуск, 2005.

7. Фінанси України: Науково – теоретичний та інформаційно – практичний журнал Міністерства фінансів України. – 2004. – № 5.

8. Фінанси України: Науково – теоретичний та інформаційно – практичний журнал Міністерства фінансів України. – 2005. – № 2.

9. Пасічник Ю.В. Бюджетна система України та зарубіжних країн: Навч. посіб. – 2 – ге вид., перероб. І доп. – К.: Знання – Прес, 2003. – 523с.

10. Основи економічної теорії: Підручник: У 2 кн. Кн.1: Суспільне виробництво. Ринкова економіка/ Ю.В. Ніколенко, А.В. Демківський, В.А. Євтушевський та ін.; За ред. Ю.В. Ніколенка. – 2 – ге вид., перероб. і доп. – К.: Либідь,1998. – 272с.

Додаток № 1

Формування бюджету 2005 року

Формування бюджету 2005 року Питома вага чисельності населення Дніпропетровської області у загальному обсязі чисельності населення по Україні складає 7,4%

Питома вага території

Дніпропетровської області складає 5,3% загальної площі України

| |||

|

Питома вага доходів місцевих бюджетів

Дніпропетровської області складає 9,3%

загального обсягу місцевих бюджетів

України

|

Додаток № 2

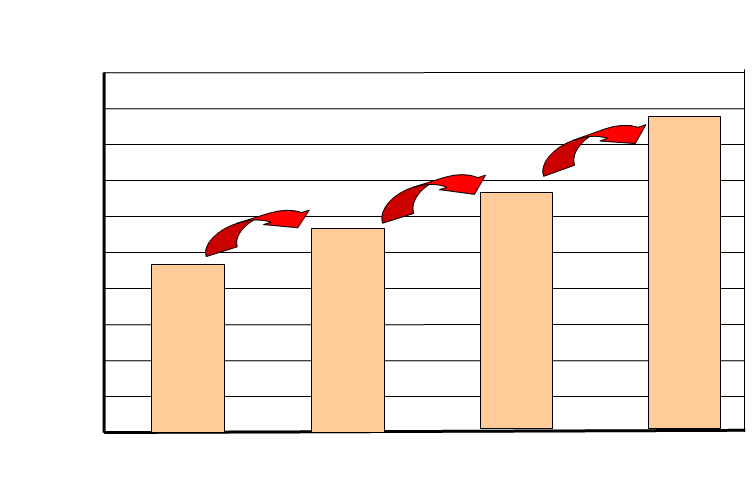

Динаміка обсягу видатків, що враховуються при визначенні міжбюджетних трансфертів зведеного бюджету області(І кошик)

млн. грн

2000

+425,0млн. грн, 1729,7

1800

+171,1млн. грн, або на 32,6%

1600

+172,2млн. грн, або на 15,1% 1304,7

1400

або на 17,9% 1133,6

1200

961,4

1000

800

600

400

200

0

Проект МФУ на 2002рік Проект МФУ на 2003рік Проект МФУ на 2004рік Проект МФУ на 2005рік

Додаток № 3

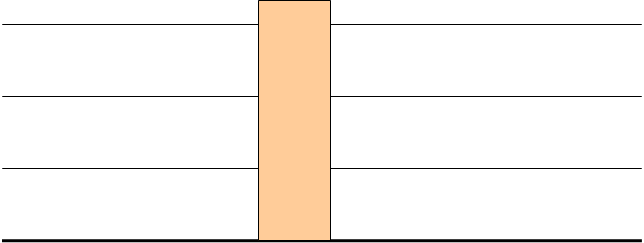

Динаміка обсягу видатків загального фонду зведеного бюджету області(І+ІІ кошики)

млн. грн

![]()

![]()

![]() 2500

2500

+472,3 млн. грн,

+472,3 млн. грн,

+181,9 млн. грн, або 1,3 разу

або на 13,2% 2028,0

![]() 2000

2000

1555,7

1500

1373,8

1000

500

0

Прогнозні показники Прогнозні показники Прогнозні показники

МФУ на 2003 рік МФУ на 2004 рік МФУ на 2005 рік

підготовленні до І читання

Додаток № 4

Збільшення фінансового ресурсу відповідно розрахунку міжбюджетних трансфертів(сальдовий трансферт)

млн. грн

![]()

![]()

![]()

89,7

80,0

80,0

![]()

+82,7 млн. грн,

або 1,4 разу

![]() 60,0

60,0

![]() 40,0

40,0

20,0

![]()

20,0

20,0

0,0

![]()

Прогнозні показники Прогнозні показники МФУ на 2005 рік

МФУ на 2004 рік підготовлені до І читання

Додаток № 5

Дотація вирівнювання з державного бюджету

![]()

млн. грн

![]()

![]()

![]() 350,0

350,0

300,0 297,2

![]() +82,7 млн. грн,

+82,7 млн. грн,

або 1,4 разу

![]() 250,0

250,0

214,5

![]() 200,0

200,0

![]() 150,0

150,0

![]() 100,0

100,0

50,0

![]()

0,0

Прогнозні показники Прогнозні показники МФУ на 2005 рік

МФУ на 2004 рік підготовлені до І читання

Похожие работы

... способи фінансування дефіциту державного бюджету, а саме: кредитно-грошова емісія (монетизація); випуск державних позик; збільшення податкових надходжень до державного бюджету. Причини виникнення бюджетного дефіциту і збільшення державного боргу Бюджетний дефіцит є системою економічних відносин, пов'язаних із залученням додаткових доходів, понад тих, що є у держави, і їх використанням на фі ...

... ; - квазіфіскальний. 2. За причинами виникнення: - вимушений; - свідомий. 3. За напрямом державного фінансування: - активний; - пасивний. 4. За критерієм визначення складових частин бюджетного дефіциту: - фактичний; - структурний; - циклічний. 5. За терміном дії: - тимчасовий; - стійкий. 6. За зв'язком із державним боргом: - первинний; - операційний. 3. Розділ. Подолання ...

... незначного позитивного сальдо бюджету (надлишку). Таке протиставлення не на користь даної концепції, бо воно свідчить про появу циклічного дефіциту державного бюджету. Сутність другої проблеми полягає в перевагах, які можна отримати внаслідок інфляції. За природою інфляція сприяє перерозподілу доходів між дебіторами та кредиторами. Непередбачувана інфляція дає вигоду дебіторам (позичальникам) ...

... і переділу дотацій споживачам. Третій напрямок скорочення дефіциту бюджету — здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування дефіциту, що склався. Слід зазначити, що проблема подолання дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших фінансових проблем. Під час її обговорення нерідко розглядають досвід зарубіжних країн, економіка яких функціонує ...

0 комментариев