Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі

Нормування оборотних коштів та визначення потреби в них

Показники стану і використання оборотних коштів

Аналіз стану оборотних коштів на підприємстві

Характеристика ефективності використання оборотних коштів на підприємстві

Навигация

Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі

Ефективність використання оборотних коштів на підприємстві

45270

знаков

6

таблиц

2

изображения

1. Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі.

2. Продукт сфери послуг не матеріальний, тому його не можна накопичувати та зберігати.

Розрізняють склад і структуру оборотних коштів. Під складом оборотних коштів розуміють сукупність елементів, що утворять оборотні кошти.

Розподіл оборотних коштів на оборотні виробничі фонди і фонди обігу обумовлюється особливостями їхнього використання і розподілу в сферах виробництва продукції і її реалізацій.

Оборотні виробничі фонди містять у собі:

· Предмети праці (сировину, основні матеріали і покупні напівфабрикати, допоміжні матеріали, паливо, тара, запасні частини і т.п.);

· Засоби праці із малим терміном служби (малоцінні, швидкозношувальні предмети й інструменти);

· Незавершене виробництво і напівфабрикати власного виготовлення (предмети праці, що вступили у виробничий процес: матеріали, деталі, вузли і вироби, що знаходяться в процесі обробки чи зборки, а також напівфабрикати власного виготовлення не закінчені повністю виробництвом).

· Витрати майбутніх періодів (нематеріальні елементи оборотних фондів, що включають витрати на підготовку й освоєння нової продукції які виробляються в даному періоді, але відносяться на продукцію майбутнього періоду; наприклад, витрати на конструювання і розробку технології нових видів виробів, на перестановку устаткування).

До фондів обігу відносяться :

· Кошти підприємства, вкладені в запаси готової продукції, товари відвантажені, але не оплачені;

· Кошти, в розрахунках;

· Грошові кошти в касі і на рахунках.

Розмір оборотних коштів, зайнятих у виробництві, визначається в основному тривалістю виробничих циклів виготовлення виробів, рівнем розвитку техніки, досконалістю технології й організації праці. Сума засобів обігу залежить головним чином від умов реалізації продукції і рівня ![]() організації системи постачання і збуту продукції.

організації системи постачання і збуту продукції.

Рис. 1. Склад і розміщення оборотних коштів підприємства

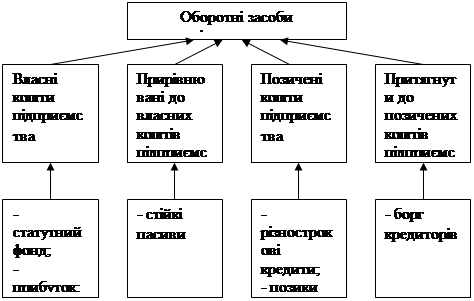

За джералами формування оборотні кошти поділяються на власні та позичені.

Власні оборотні кошти – це кошти, що постійно знаходяться в розпорядженні підприємства і сформовані за рахунок власних ресурсів (прибуток і ін.). У процесі руху власні оборотні кошти можуть заміщатися коштами, що є по суті частиною власних, авансованих на оплату праці, але тимчасово вільними (у зв'язку з одноразовістю виплати заробітної плати). Ці кошти називаються прирівняними до власних, або стійкими пасивами.

Позичені оборотні кошти – кредити банків, кредиторська заборгованість та інші пасиви.

Кредиторська заборгованість означає використання коштів, які не належать підприємству (заборгованість за несплаченими у строк рахунками; заборгованість за платежами до бюджету; за виданими векселями; за комерційними кредитами тощо).

Ефективна робота підприємства - це досягнення максимальних результатів при мінімальних витратах. Мінімізація витрат - це, у першу чергу, оптимізація структури джерел формування оборотних коштів підприємства, тобто розумне сполучення власних і кредитних ресурсів.

Оборотні кошти підприємств класифікуються за трьома ознаками:

· залежно від участі їх у кругообігу коштів;

· за методами планування, принципами організації та регулювання;

· за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Такий розподіл оборотних коштів зумовлений наявністю в кругообігу коштів двох самостійних сфер — сфери виробництва і сфери обігу. Чим більша питома вага оборотних коштів, розміщених у сфері виробництва, тим ефективніше використовується оборотний капітал.

Залежно від методів планування оборотні кошти поділяються на нормовані та ненормовані.

Необхідність розподілу оборотних коштів на нормовані й ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших витрат. Встановлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

За джерелами формування оборотні кошти поділяються на:

· власні та прирівняні до власних;

· залучені;

· інші.

Класифікація оборотних коштів має важливе значення, оскільки дає можливість підприємству визначити оптимальний склад і структуру, потребу та джерела формування оборотних коштів. Від цього значною мірою залежить фінансовий стан підприємства.

Система організації оборотних коштів побудована на певних принципах.

По-перше, надання підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів.

По-друге, визначення планової потреби і розміщення оборотних коштів за окремими елементами й підрозділами. Мається на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів).

По-третє, коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків.

По-четверте, раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства.

По - п’яте, контроль за раціональним розміщенням і використанням оборотних коштів. Мається на увазі проведення аналізу ефективності кругообігу коштів, що використовуються, з метою прискорення їх обертання.

Похожие работы

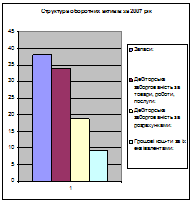

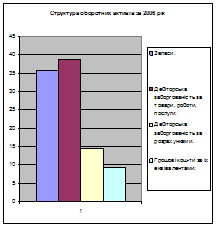

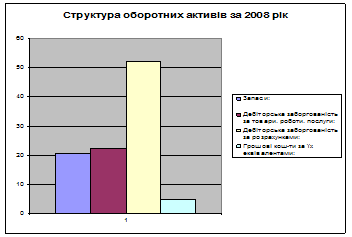

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... на складі в днях. де — норматив залишків готової продукції, грн.; — середньоденний випуск продукції, грн.; — норма запасу готової продукції на складі, днів. Сукупний норматив власних оборотних коштів підприємства на розрахунковий (плановий) період дорівнює сумі нормативів, розрахованих для окремих їх елементів: де — сукупний норматив власних оборотних коштів, грн. 4. Показники та ...

... нормативом оборотних коштів за підсумком розділу 2 активу балансу. Перевищення фактичної наявності над нормативом означає надлишок ВОК, а більш низький розмір – недостачу. 3. Аналіз ефективності використання оборотних коштів Ефективне функціонування оборотних коштів (та й усього капіталу) можливе тільки в такій економічній системі, де в достатній мірі існують відповідні інституціональні ві ...

... , поняття ефективності є більш вужчим ніж поняття ефект і в контексті такого підходу, виходячи із системної точки зору можна говорити про те, що ефективність виступає одним із основних критеріїв оцінки ефектів інноваційної діяльності промислових підприємств. Вона виступає своєрідним відображенням отримуваних підприємством вигід від реалізації спочатку інноваційного продукту, а потім — результату ...

0 комментариев