Навигация

Оборотні кошти підприємства

17896

знаков

0

таблиц

0

изображений

План

1. Сутність оборотних коштів.

2. Структура оборотних коштів та джерела їх формування.

3. Нормування оборотних коштів.

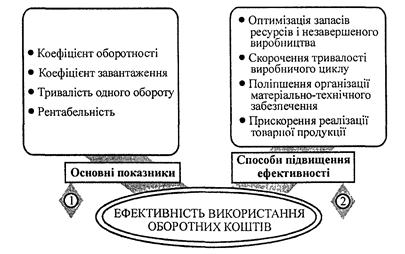

4. Показники та шляхи ефективного використання оборотних коштів.

Список використаної літератури.

1. Сутність оборотних коштів

В економічній літературі існують різні підходи до визначення сутності оборотних коштів. Дехто з економістів спрощено трактує їх як ![]()

![]()

![]() «предмети праці», «матеріальні активи», «гроші, що обертаються». Найчастіше можна натрапити на два визначення оборотних коштів.

«предмети праці», «матеріальні активи», «гроші, що обертаються». Найчастіше можна натрапити на два визначення оборотних коштів.

По-перше, оборотні кошти — це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

По-друге, оборотні кошти — це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші.

Якщо оборотні фонди виступають у вигляді предметів праці, то фонди обігу — це кошти, вкладені в запаси готової продукції, товари відвантажені та в дорозі, а також кошти на рахунках та в касі підприємства. З огляду на це розрізняють оборотні кошти у сфері виробництва та у сфері обігу, які в сукупності своїй забезпечують неперервність виробництва та реалізації продукції.

У своєму кругообігу оборотні кошти проходять послідовно три стадії: грошову, виробничу і товарну.

Грошова стадія кругообігу коштів є підготовчою і відбувається у сфері обігу, де гроші перетворюються у виробничі запаси.

Виробнича стадія являє собою безпосередній процес виробництва, який закінчується випуском готової продукції.

На товарній стадії кругообігу авансовані оборотні кошти виступають у вигляді товарної продукції. Одна частина виручки від реалізації надходить на відшкодування авансованих оборотних коштів, а інша становить нагромадження, яке використовується підприємством відповідно до його планів.

Грошова форма, якої набувають оборотні кошти на третій стадії свого кругообігу, одночасно стає і початковою стадією обороту коштів.

Кругообіг оборотних коштів відбувається за схемою

Г – ВЗ…НВ…ГП – Г',

де Г — кошти, які авансуються підприємством;

ВЗ — виробничі запаси;

НВ — незавершене виробництво, що являє собою виробничу стадію;

ГП — готова продукція;

Г' — кошти, отримані в результаті реалізації продукції, які включають авансовані витрати та прибуток підприємства. Мету функціонування капіталу буде досягнуто тоді, коли Г' = Г + ΔГ, тобто коли відбудеться приріст грошей порівняно з авансовою сумою.

Крапки (...) означають, що обіг коштів перервано, але процес їх кругообігу продовжується у сфері виробництва.

Оборотні кошти перебувають одночасно на всіх стадіях кругообігу, що забезпечує його неперервність та безперебійну роботу підприємства.

2. Структура оборотних коштів та джерела їх формування

Співвідношення між зазначеними групами оборотних коштів у загальній їх вартості характеризує структуру оборотних коштів. Ця структура тим прогресивніша, чим більша частина оборотних коштів зайнята у сфері виробництва.

Структура оборотних коштів — це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів. Структура оборотних коштів має значні коливання в окремих галузях господарства. Вона залежить від складу і структури витрат на виробництво, умов поставок матеріальних цінностей, умов реалізації продукції (виконаних робіт, наданих послуг), проведення розрахунків.

За останні роки на промислових підприємствах України склалась така структура оборотних коштів: у сфері виробництва частка оборотних коштів становить близько 70% (у тому числі на виробничі запаси припадає близько 50%, на незавершене виробництво — 20%), а у сфері обігу — близько 30% (із них близько 17% — готова продукція на складах).

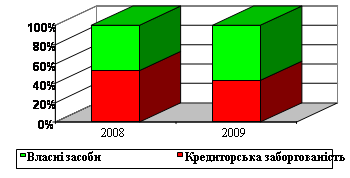

За джерелами формування оборотні кошти поділяються на власні та позичені.

Власні оборотні кошти — це кошти, які постійно перебувають у розпорядженні підприємства і формуються за рахунок власних ресурсів (прибуток тощо). У процесі виробництва потреби у власних оборотних коштах можуть зменшуватись за рахунок застосування так званих прирівняних до них коштів, які, по суті, є частиною власних, авансованих на оплату праці, але тимчасово вільних (у зв'язку з одноразовістю виплати по заробітній платі, оплаті відпусток). Прирівняні до власних оборотні кошти називають стійкими пасивами.

Позичені оборотні кошти — кредити банків, кредиторська заборгованість та інші пасиви.

Кредиторська заборгованість означає використання коштів, які не належать підприємству (заборгованість по акцептованих та інших розрахункових документах, строк сплати яких не настав; заборгованість за несплаченими у строк рахунками; заборгованість за платежами до бюджету; за виданими векселями; за комерційними кредитами тощо).

Ефективно функціонує те підприємство, яке при мінімальних витратах досягає максимального результату. Мінімізація витрат на підприємстві вимагає оптимізації структури джерел формування оборотних коштів, тобто розумне поєднання власних та позичених коштів.

Залежно від способу визначення потреби оборотні кошти поділяються на нормовані та ненормовані.

Необхідність розподілу оборотних коштів на нормовані й ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших витрат. Установлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

Похожие работы

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим тому, щю він дає змогу точніше нормувати використання оборотних засобів підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім цього він дає можливість проаналізувати наскільки оптимальним є установлені норми, виявити їх недоліки, якщо такі є ...

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

0 комментариев