Услуги учреждений социальной сферы (здравоохранения, образования, социального обеспечения, культуры)

Принципы построения системы заработной платы

Производительность труда

Сущность и формы заработной платы

Фонд оплаты труда

Материально- техническое обеспечение

Транспортно – заготовительные расходы

Количество натурального топлива

Районный коэффициент

Навигация

Фонд оплаты труда

Заработная плата как часть национального дохода

88602

знака

11

таблиц

0

изображений

8. Фонд оплаты труда.

Существует два принципиальных подхода к образованию фонда оплаты труда (ФОТ).

Первый исходит из того, что в основе формирования ФОТ лежит один из нормативных методов:

· по нормативу заработной платы на единицу продукции (работ,

услуг) в натуральном выражении;

· по нормативу заработной платы на рубль объема продукции (работ, услуг);

· по нормативу за каждый процент прироста объема продукции

(работ, услуг).

Общий фонд зарплаты формируется в первых двух случаях — как произведение норматива и величины объема продукции (работ, услуг), в третьем — на основе базового общего фонда заработной платы и суммы прироста (уменьшения), исчисленного по нормативу за каждый процент увеличения (уменьшения) объема производимой продукции.

Первые два метода применимы в том случае, когда структура выпускаемой продукции относительно однородна и устойчива. Так как эти условия относительно редко встречаются, то наиболее широко распространен третий метод. Он же является наиболее приемлемым для работников, потому что исключает резкие колебания в уровне оплаты труда.

Второй подход к формированию ФОТ исходит из принципа, который условно можно назвать остаточным.

ФОТ при этом образуется как остаток после направления средств из чистого дохода в фонд развития производства и резервные фонды предприятия.

Формирование ФОТ по остаточному принципу нацеливает работников на высокие конечные результаты. В основе этого принципа часто лежит система коллективного подряда.

Однако зарплата, рассчитанная по данному методу, подвержена значительным колебаниями в зависимости от результатов работы предприятия и политики, проводимой его руководством.

В настоящий момент доходы работников формируются не только на основе заработной платы, премий и надбавок по основному месту работы. Сложные условия, напряженная экономическая ситуация заставляют многих совмещать основную работу с работой на других предприятиях и в организациях, осуществлять самостоятельно или в рамках временных трудовых коллективов подрядные и иные работы.

Но и трудовой доход может быть не единственным источником совокупного дохода, получаемого гражданином. Иными словами, источниками доходов могут быть:

1) доходы по акциям, облигациям и иным ценным бумагам коммерческих организаций. Величина доходов зависит от успешности работы предприятия и политики, проводимой наиболее влиятельными собственниками-держателями данных ценных бумаг. По акциям их собственник может получить дивиденд, выплачиваемый за счет чистой прибыли АО. Процентная ставка дивиденда определяет доходность акции. Можно получить доход и путем продажи акций на фондовом рынке;

2)доходы по государственным ценным бумагам. Этот вид вложения средств и получения доходов менее рискован. Государство, как правило, заранее определяет доходность выпускаемых им ценных бумаг и сроки погашения кредита, взятого за эти бумаги;

3)доходы в связи с получением процентов от размещения средств на сберегательных и депозитных счетах банков.

Доходы, получаемые индивидуумом из всех источников в течение года, образуют его годовой совокупный доход, на основе которого взимается подоходный налог с граждан.

Современное состояние предприятий России, а также необходимость внедрения новых элементов в систему оплаты труда приводят к все большему распространению различных форм бестарифной системы оплаты труда. Оплата труда при этом осуществляется на основе соглашения между работником и работодателем и представляет собой коммерческую тайну.

Так как на крупных предприятиях руководитель не может договориться о характере, уровне и механизме оплаты со всеми работниками индивидуально, то регулирование всех вопросов, касающихся оплаты, производится с помощью коллективных договоров.

Коллективный договор — правовой акт, регулирующий трудовые, социально-экономические и профессиональные отношения между работодателем и работниками на предприятии, в учреждении, организации.

Порядок разработки и заключения коллективных договоров четко описан в соответствующих правовых актах Российской Федерации.

Заключение коллективных договоров направлено на предотвращение конфликтов между администрацией и работниками по характеру работы, уровню оплаты труда, гарантиям занятости и т. д.

Стороны, заключающие коллективный договор, — администрация и трудовой коллектив. От лица последнего может выступать руководство профсоюзной организации или совет трудового коллектива.

9. РАСЧЕТНАЯ ЧАСТЬ

9.1 План производства продукции

Таблица 7.1 Суточная производительность В тоннах

| Наименование изделий | Суточная производительность |

| Хлеб пшеничный, формовой, 1,0 кг | 7,8 |

| Хлеб красносельский, подовый, 0,8 кг | 9,3 |

| Итого | 17,1 |

Режим работы предприятия

Рр= Дк – (Дк.р.+Дт.р.+ До); (7.1)

где Дк - продолжительность календарного года, дни;

Дк.р. - продолжительность капитального ремонта, дни;

Дт. р. - продолжительность текущих ремонтов, дни;

До - продолжительность осмотров, дни.

Рр = 365 – 35 = 330 дн.

Годовая производительность

Ргод.= Рсут.* Рр; (7.2)

где Рсут.- суточная производительность, т

а) Ргод.= 3,4 * 330 = 1122 т

б) Ргод.= 2,8 * 330 = 924 т

Таблица 9.2 Годовая производительность В тоннах

| Наименование изделий | Годовая производительность |

| Хлеб пшеничный, формовой, 1,0 кг | 2574 |

| Хлеб красносельский, подовый, 0,8 кг | 3069 |

| Итого | 5643 |

Похожие работы

... странах тщательно планируется и обеспечивается заранее через систему обучения и переподготовки кадров. Предложение труда нередко монополизируется профсоюзами, а цена рабочей силы на рынке труда (заработная плата) определяется на основе контрактов или коллективных договоров, причем размер ее зависит от соотношения сил договаривающихся сторон. Как видим, рынок труда, как и рынки других товаров, стал ...

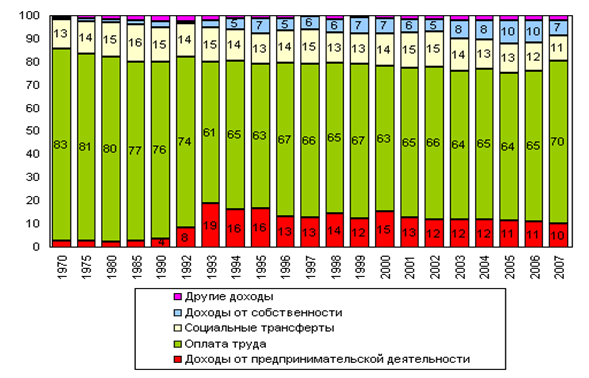

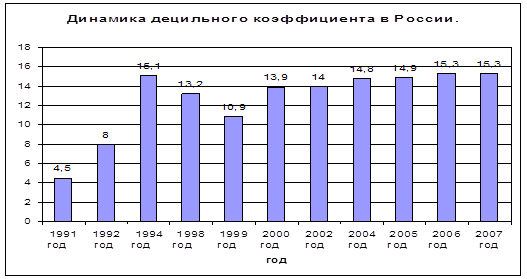

... странами, где такая занятость составляет 25 – 45%. Дифференциация доходов. Основные показатели дифференциации доходов населения России В течение 90-х годов в России произошли существенные изменения в доходах населения. Увеличилось многообразие доходов, усложнилась их структура, явно усилилась дифференциация[8]. Основные показатели дифференциации доходов изменялись следующим образом. ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... оно развито в США, Канаде, Австралии, где не было серьёзных экономических потрясений, связанных со второй мировой войной. Основными объектами государственного регулирования доходов являются сферы, ситуации, условия, источники формирования доходов, где возникли или могут возникнуть трудности, проблемы, которые нельзя решить автоматически или можно решить только в далёкой перспективе. Снятие ...

0 комментариев