Навигация

Причины Инфляции в России: денежный анализ

58369

знаков

4

таблицы

3

изображения

2.2 Причины Инфляции в России: денежный анализ

Тема инфляции в России сегодня одна из самых актуальных как в теоретическом, так и в практическом значении. Об этом говорят все: власть, ученые, политики, предприниматели, обыватели. Спектр суждений настолько широк и противоречив, что актуальность серьезного комплексного рассмотрения этой проблемы не требует доказательств.

В условиях достаточно высокого общего экономического роста России инфляция создает серьезные проблемы всем: Правительству – съедает рост ВВП и делает недостижимой задачу его реального удвоения в течение 10 лет; бизнесу – лишает инвестиционных и кредитных возможностей; населению – не позволяет сделать необходимые накопления.

Проблема чрезвычайно серьезная и ее надо решать. Вопрос: как? Есть две основных точки зрения. Первая – инфляция имеет сугубо монетарные причины, и бороться с ней следует путем сдерживания роста (стерилизации) денежной массы, для чего и создан Стабилизационный фонд [8, с.23] . Вторая – главной причиной инфляции является рост издержек, прежде всего, тарифов естественных монополий [9, с.18] .

Давайте исследуем вопрос: является ли причиной инфляции избыточная денежная масса и есть ли необходимость ее стерилизации, накопления в виде неприкосновенного запаса – Стабилизационного фонда? Проведенный комплексный анализ всех денежных агрегатов в различных сопоставлениях свидетельствует об избыточности не денежной массы, а ее изъятия из экономики и «складирования» в Банке России и в зарубежных активах [2, с.12].

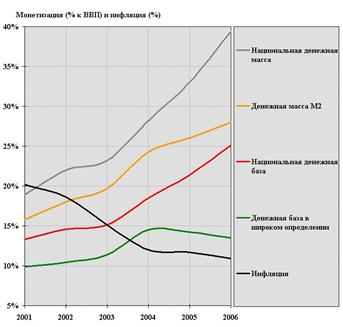

Уровень монетизации экономики, то есть отношения агрегатов денежной базы в широком определении и денежной массы М2, реально обеспечивающих производство валового внутреннего продукта, к ВВП (сегодня соответственно – 13,5% и 28,0%) дает основание говорить о «финансовой дистрофии» российской экономики. Более того, ситуация ухудшается – за последние два года отношение денежной базы в широком определении к ВВП снизилось с 14,5% до 13,5%. Следовательно, уменьшилась база экономически целесообразного кредитного формирования и без того скудной денежной массы, находящейся в распоряжении хозяйствующих субъектов.

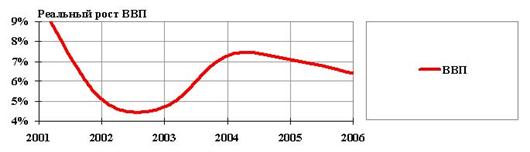

И это при том, что анализ соотношения темпов роста ВВП и денежной массы М2 показывает однозначную зависимость реального роста ВВП от роста денежной массы в реальной экономике.

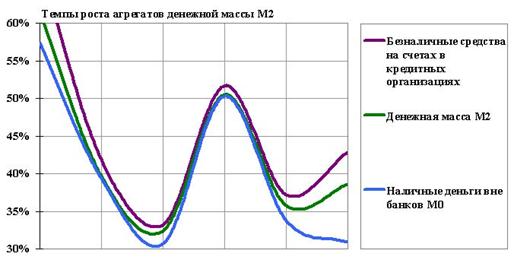

Даже беглый взгляд на динамику денежной базы, денежной массы, ВВП и соответствующего уровня инфляции, представленных в приложении 1 таблицы и графиков к ней, достаточен, чтобы увидеть, что в целом рост денежных агрегатов ведет не к увеличению, а к снижению инфляции.

Данные Графика 2 свидетельствуют о четкой обратно пропорциональной зависимости инфляции от уровня монетизации экономики – отношения объема денежной базы и денежной массы к годовому ВВП.

Более того, темпы роста денежной базы и денежной массы, работающих в экономике, прямо пропорционально соответствуют темпам снижения инфляции.

Основным источником формирования (эмиссии) как денежной базы, так и, к сожалению, денежной массы сегодня являются накапливаемые Банком России валютные резервы (активы у нерезидентов в иностранной валюте).

Если на 1.01.2001 г. национальная денежная база была в 1,4 раза больше валютных резервов, то на 1.01.2006 г. они практически сравнялись.

Денежная база в широком определении 5 лет назад была больше валютных резервов, а сейчас – меньше в 1,8 раз.

Даже денежная масса М2 сегодня приблизилась по объему к валютным резервам (а на 1.01.2001 г. была в 1,7 раза больше).

Денежная база (приложение 2) в широком определении, являющаяся основой формирования всех денежных агрегатов, составляет на 01.01.2006г. менее 3 трлн. рублей или всего лишь половину всей национальной денежной базы. И это соотношение ухудшается, так как темпы роста денежной базы в широком определении почти в полтора раза отстают от темпов роста национальной денежной базы. Так, на 01.01.2001г. денежная база, функционирующая в экономике, составляла более существенную долю (74%) в национальной денежной базе.

За 2005 год денежная база в широком определении выросла на 530 млрд. рублей, а прирост национальной денежной базы был в 3,4 раза больше – 1,8 трлн. руб. Сегодня в экономике не используется 2,5 трлн. руб. средств национальной денежной базы. Депозитно-кредитная мультипликация этих средств лишь с коэффициентом 2,5 позволила бы увеличить денежную массу в экономике в два раза, приблизив уровень монетизации к странам Восточной Европы.

За пять последних лет самые высокие темпы роста показали агрегаты денежной базы, не участвующие в депозитно-кредитной мультипликации:

· средства некредитных организаций в Банке России – рост в 10 раз;

из них средства Правительства – рост в 23 раза; а самые низкие темпы роста дали денежные агрегаты, функционирующие в экономике:

· средства кредитных организаций в Банке России – рост лишь в 2,6 раза.

Если на 1.01.2001 г. средства Правительства (82 млрд. руб.) составляли лишь 8% в национальной денежной базе, то на 1.01.2006 г. – уже 35%. Только за 2005 г. эта часть денежной базы (средства некредитных организаций) увеличилась почти на 1,3 трлн. руб. (рост в 2 раза) и эта сумма составила 70% роста всей национальной денежной базы и была в 2,4 раза больше, чем прирост денежной базы в широком определении.

В связи с такой архаичностью структуры национальной денежной базы уровень монетизации российской экономики в 3-5 раз ниже уровня монетизации в развитых странах и в 7 раз ниже, чем в Китае.

Денежная масса М2, финансово обеспечивающая деятельность субъектов экономики (как юридических, так и физических лиц), составляет сегодня немногим более 6 трлн. руб. или всего лишь 28% ВВП. Даже национальная денежная масса (8,5 трлн. руб.) – это лишь 40% ВВП.

При этом за последние пять лет относительно ВВП национальная денежная масса выросла на 20%, а денежная масса М2 – лишь на 12%. Это свидетельствует о снижающейся роли в национальной денежной массе денежной массы М2 – важнейшего денежного агрегата, обеспечивающего формирование ВВП.

В номинальном выражении рост за исследуемый период также не в пользу денежной массы, работающей в экономике:

· национальная денежная масса выросла в 6,1 раза;

· денежная масса М2 – в 5,2 раза.

В результате в структуре национальной денежной массы сегодня составляют:

· средства некредитных организаций в Банке России – 29% (на 1.01.2001 г. было почти в 2 раза меньше – 17%),

в том числе средства Правительства – 22% (5 лет назад было в 4 раза меньше – 6%);

· денежная масса М2 – 71% (с 1.01.2001 г. ее доля сократилась на 12%),

в том числе безналичные средства в кредитных организациях – 47% (за 5 лет доля этих средств сократилась на 7%).

Отношение денежной массы М2 к средствам некредитных организаций в Банке России ухудшилось за исследуемый период запредельно: если на 1.01.2001 г. денежная масса М2 была больше названных средств в 5 раз, то на 1.01.2006 г. – лишь в 2,5 раза. Объем прироста этих агрегатов денежной массы сегодня практически сравнялся.

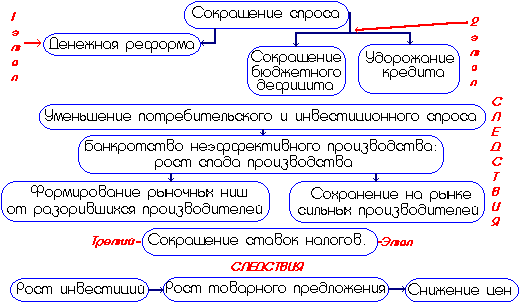

В результате таких действий денежных властей по массовой стерилизации получается замкнутый инфляционный круг:

· Банк России запредельно (более 10% в год) укрепляет рубль, что приводит к значительному росту импорта и стагнации в секторах экономики, производящих ВВП, потребляемый внутри страны;

· Правительство в целях обеспечения формального выполнения параметров по инфляции относит значительную часть бюджетных расходов на конец года;

· в итоге в начале года на потребительском рынке встречаются избыток денег и дефицит товаров;

· возникающий в связи с этим всплеск инфляции усиливается резким повышением тарифов естественных и неестественных монополий и следующим за этим ростом издержек во всех секторах экономики;

· денежные власти, стремясь быстро подавить инфляцию, используют исключительно монетарные (наиболее простые для них) методы таргетирования: укрепление рубля, стерилизация денежной массы, скупое исполнение бюджета.

Результат известен заранее. Круг замкнулся. Ситуацию усугубляют: значительный дополнительный приток иностранной валюты в виде зарубежных инвестиций (отечественных ведь крайне мало), еще более укрепляющих рубль, и стойкие инфляционные ожидания хозяйствующих субъектов и населения.

В этой ситуации высокой инфляции ответ на вопрос о том, можно ли тратить средства Стабилизационного фонда на инвестиции в российскую экономику, кажется естественно простым – нет. Но это только так кажется. Чтобы экономически верно ответить на этот главный вопрос нашего времени, необходимо понять финансовую сущность того, что называют стабфондом.

Если рассмотреть денежный баланс государства, то окажется, что средства стабфонда на сегодня – это не некая излишняя (виртуальная) денежная масса, а пока еще не исполненные обязательства государства (2,4 трлн. руб. – внешний долг, 1,0 трлн. руб. – кредит банковской системы).

Главная проблема российской инфляции состоит в том, что с ее немонетарными причинами денежные власти борются исключительно монетарными методами, снижая ликвидность и конкурентоспособность несырьевой экономики [4, с.37] .

Денежные власти заявляют, что если будет политическая воля на дальнейшее жесткое сжатие денежной массы, то Минфин и Центробанк в течение 3-х лет снизят инфляцию до 3-4%. Однако, если учесть, что сегодня монетарная составляющая дает в инфляции около 3-4%, то даже ее полное подавление снизит общую инфляцию лишь до 7-8%.

Финансовые власти России научились собирать и хранить деньги. Теперь необходимо научиться эффективно использовать накопленный инвестиционный потенциал в интересах значительного повышения конкурентоспособности российской экономики и благосостояния наших граждан.

Существенное повышение уровня обновления основных производственных фондов (сейчас – около 2% в год), строительства жилья (сегодня менее 3% от потребности) и решения других важнейших социально-экономических задач не может быть реализовано без значительного (в несколько раз) увеличения инвестиционных вложений в российскую экономику. Безусловно, важно получать для этого иностранные инвестиции, но еще более ценно разумно использовать в этих целях национальные денежные ресурсы.

Стабилизационный фонд (лучше его назвать Фондом развития необходимо разделить на две части: Фонд будущих поколений и Инвестиционный фонд), как специальный бюджетный счет Правительства, должен формироваться непосредственно в иностранной валюте путем изъятия части высокой ренты на все сырьевые товары (а не только нефть), реализуемые на экспорт. В этом случае значительная часть валютных потоков в страну не будет поступать на внутренний валютный рынок и не приведет к искусственному укреплению рубля, следовательно, и к росту импорта.

Стабилизационный фонд, как бюджетные средства Правительства (в отличие от валютных резервов Банка России), должен использоваться исключительно в интересах решения социально-экономических задач и ни в коем случае в качестве какого-либо резерва (нет необходимости клонировать госрезервы).

Не менее половины ежегодных поступлений в Стабфонд необходимо сначала тратить на возврат внешнего и внутреннего долга до их полного погашения, а затем на формирование Фонда будущих поколений, остальную часть – на инвестиции и покрытие дефицита бюджета и внебюджетных государственных фондов в законодательно установленных размерах (нормах).

Неконтролируемые (с точки зрения воздействия на структуру экономики) и нестабильные (в основном, спекулятивные) иностранные инвестиции должны быть в значительной степени заменены инвестициями в иностранной валюте из Стабилизационного фонда на приобретение самых современных зарубежных технологий и оборудования. В этих целях следует создать соответствующие институты развития (банк, венчурную, страховую и лизинговую компании).

Сегодня сумма иностранных инвестиций и кредитов в российскую экономику в несколько раз превышает объем Стабфонда, но никто в Правительстве не говорит о том, что это приводит к инфляции.

Необходимо прекратить практику изъятия значительной денежной массы из коммерческих банков и превращения Банка России в суперрасчетный банк.

Дело в том, что денежную массу в экономике формируют банки путем депозитно-кредитной мультипликации (эмиссии кредитных денег). И если у банков будет низкая ликвидность, они не смогут кредитовать экономику, то есть создавать денежную массу, необходимую ей в соответствии с ее потребностями. А.Л. Кудрин признает, что «банки являются институтом инвестирования, который качественнее, чем правительство» [8, с.24]. А учитывая, что банки не являются субъектами потребительского рынка и поэтому высокий уровень их ликвидности не может приводить к инфляции, нет необходимости в массовом переводе средств на счета в Банк России (сейчас на счетах некредитных организаций в Центробанке около 3 трлн. руб., а на корсчетах коммерческих банков в ЦБ лишь около 400 млрд. руб.).

Государство должно перейти от политики сбережений к инвестиционной политике.

Политика сбережений государства в 2005 году достигла своего апогея, в результате чего общие ресурсы государства (около 8 трлн. руб.) составили 80% от совокупных ресурсов населения, предприятий и кредитных организаций, тогда как в 2001 году они достигали всего лишь 25%. Это трехкратный опережающий рост ресурсов государства.

Мифом является утверждение о том, что значительные бюджетные средства находятся на счетах в коммерческих банках. В действительности сейчас их около 200 млрд. руб., что составляет лишь 2,5% от общих денежных ресурсов государства. Перевод этих средств в казначейство не является существенным для Правительства, а их вывод из кредитных организаций на порядок (почти в 2 раза) уменьшит остатки коммерческих банков на корсчетах в Банке России.

Необходимо подчеркнуть и то, что дефицит денежных средств, функционирующих в реальной экономике (денежная база в широком определении и денежная масса М2), вызванный чрезмерным уровнем государственных сбережений, приводит к увеличению скорости обращения денег и повышению их дефицитности, что также вызывает инфляционные процессы.

Заключение

Инфляция — это сложное многофакторное явление, которое характеризует нарушение воспроизводственного процесса, является результатом макроэкономической нестабильности, определенного дисбаланса между совокупным спросом и совокупным предложением и присуща экономике, использующей бумажно-денежное обращение.

Глубинные причины инфляции находятся как в сфере обращения, так и в сфере производства и очень часто обусловливаются экономическими и политическими отношениями в стране.

Причины инфляции подразделяются так на внутренние и внешние. К внутренним причинам относятся: дефицит государственного бюджета, связанный с ростом правительственных расходов; высокий уровень непроизводительных расходов государства, особенно военных; диспропорции на уровне микро- и макроэкономики, являющиеся проявлением циклического характера развития экономики; ошибки в экономической политике правительства и другие.

Внешними причинами инфляции являются: структурные мировые кризисы, которые сопровождаются многократным ростом цен на сырье, нефть, продовольствие и др. Этот рост стал поводом для резкого повышения цен монополиями на свою продукцию; обмен банками национальной валюты на иностранную валюту вызывает потребность в дополнительной эмиссии бумажных денег, что переполняет каналы денежного обращения и ведет к инфляции.

Западные экономисты, рассматривая причины инфляции, говорят о двух видах инфляции: инфляции спроса и инфляции предложения или издержек. Эти два вида инфляции связаны друг с другом и взаимодействуют между собой.

В зависимости от продолжительности воздействия инфляционных процессов на экономику выделяют: хроническую инфляцию, стагфляцию и дефляцию.

По характеру проявления различают следующие типы инфляции: подавленную, открытую, умеренную или ползучую, галопирующая, гиперинфляцию.

Кроме того, различают: ожидаемую, неожидаемую, сбалансированную и несбалансированную инфляцию.

Показатели инфляции призваны дать количественную оценку инфляционных процессов. Показателями, характеризующими уровень инфляции, являются индексы цен - относительные величины, показывающие динамику цен.

В условиях достаточно высокого общего экономического роста России инфляция создает серьезные проблемы всем: Правительству – съедает рост ВВП и делает недостижимой задачу его реального удвоения в течение 10 лет; бизнесу – лишает инвестиционных и кредитных возможностей; населению – не позволяет сделать необходимые накопления.

Проблема инфляции чрезвычайно серьезная и ее надо решать. Вопрос: как? Есть две основных точки зрения. Первая – инфляция имеет сугубо монетарные причины, и бороться с ней следует путем сдерживания роста (стерилизации) денежной массы, для чего и создан Стабилизационный фонд. Вторая – главной причиной инфляции является рост издержек, прежде всего, тарифов естественных монополий.

Даже беглый взгляд на динамику денежной базы, денежной массы, ВВП и соответствующего уровня инфляции достаточен, чтобы увидеть, что в целом рост денежных агрегатов ведет не к увеличению, а к снижению инфляции.

Существует так же четкой обратно пропорциональной зависимости инфляции от уровня монетизации экономики – отношения объема денежной базы и денежной массы к годовому ВВП. Более того, темпы роста денежной базы и денежной массы, работающих в экономике, прямо пропорционально соответствуют темпам снижения инфляции.

Целевые параметры инфляции на ближайшие годы установлены в следующих пределах: в 2006 году – 9 %, в 2007 году – 6,5 - 8 %, 2008 году – 4,5 - 6 %, 2009 году – 4 - 5,5 % . Более быстрому снижению инфляции препятствует не только избыточное денежное предложение, которое стерилизуется посредством Стабилизационного фонда, но и факторы структурного характера.

Основным методом борьбы с инфляцией является антиинфляционная политика, которая представляет собой систему мер по предупреждению и преодолению инфляции. Основными антиинфляционными мерами на период 2006-2009 г.г., утвержденными Правительством РФ являются: ограничение роста регулируемых цен на продукцию естественных монополий и тарифов на услуги ЖКХ при усилении контроля за издержками монополистов; сдерживание роста цен на ГСМ посредством стимулирования конкуренции, в том числе путем организации биржевой торговли, увеличения предложения на внутреннем рынке за счет снижения налоговой нагрузки и стимулирования технологического обновления нефтяного сектора; стимулирование роста предложения продовольственных товаров путем повышения уровня конкуренции, облегчения выхода на рынки крестьянских и фермерских хозяйств, совершенствования системы регулирования импорта сельскохозяйственной продукции; меры по повышению доверия населения к финансовым рынкам и банковской системе, направленные на увеличение склонности населения к сбережениям и замедление скорости обращения денег; проведение консервативной денежной и бюджетной политики.

Перечисленные меры помогут сбить темпы инфляции лишь на конкретный временной период, но для ценовой стабильности в долгосрочной перспективе необходим переход от разрозненных мер к единой комплексной программе по снижению темпов инфляции. В рамках данной программы необходимо обеспечить формирование научно обоснованной ценовой политики и создание благоприятных макроэкономических условий. Ценовая политика должна базироваться на следующих принципах: демонополизации экономики и рынков; стимулирование рыночной конкуренции; уменьшение числа торговых посредников; правовое регулирование торговых наценок посредников с учетом социальной значимости товаров и услуг; жесткий контроль за соблюдением установленных предельных значений цен (тарифов) на продукцию естественных монополий и услуги ЖКХ.

Список литературы:

1. Белоусов А. Россия не сердится, Россия сосредотачивается // Ведомости, 9.08.2006.

2. Гамза В.А. «Россия – 2006: Денежный обзор», - М.: Научный эксперт, №2, 2006.

3. Гамза В.А. Инфляции в России: денежный анализ. // www.axbank.ru

4. Горегляд В.П. Инфляция вне конкуренции // Коммерсантъ, № 67/п от 17.04.2006.

5. Инфляция в России в 2006 году // РЭО, 2007.

6. Красавина Л.Н. Необходим комплекс мер для снижения темпа инфляции в России // Банковское дело, № 8, 2006.

7. Красавина Л.Н. Снижение темпа инфляции в стратегии инновационного развития России // Деньги и кредит. – 2006. - № 9. с. 12.

8. Кудрин А.Тратить стабфонд – значит разрушать экономику // Коммерсантъ, № 55 от 30.03.2006.

9. МЭРТ доказал немонетарную природу инфляции // Коммерсантъ, № 58 от 4.04.2006;

10. Пищик В.Я. Политика ФРС США по регулированию инфляции // Банковское дело, 2006, № 8.

11. Варламова М.А., Крутякова Ю.А. Финансы, денежное обращение и кредит.— М.: Аллель-2000, 2005. — 64 с.

12. Вигман С. П. Финансы. Деньги. Кредит: учеб. пособие. - М.: ТК Велби, 2005. - 80 с.

13. Деньги, кредит, банки: Учебник/Под ред. О.И. Лаврушина.— Д34 3-е изд., перераб. и доп.— М.: Финансы и статистика, 2003.— 464 с.: ил.

14. Журавлева Г.П. Экономика: Учебник. — М.: Юристь, 2001. — 574 с

15. Мазуркевич В.И. Экономика. конспект лекций М.: МГУИЭ. 2005.16. Седов В.В. Экономическая теория: В 3 ч. Ч. 3. Макроэкономика: Учеб. пособие / Челяб. гос. ун-т. Челябинск, 2002. 115 с.

Приложение 1

Таблица 1 - Денежная база, денежная масса, ВВП и инфляция

| Показатели | 01.01 2001 | 01.01 2002 | 01.01 2003 | 01.01 2004 | 01.01 2005 | 01.01 2006 | * | |

| Национальная денежная база | млрд. руб. | 974,8 | 1 302,4 | 1 632,3 | 2 448,5 | 3 594,4 | 5 414,3 | 5,6 |

| ежегод. прирост. | 450,9 | 327,6 | 329,9 | 816,2 | 1 145,9 | 1 819,9 | ||

| ежегод. рост - % | 86,1% | 33,6% | 25,3% | 50,0% | 46,8% | 50,6% | ||

| % к нац. денеж. массе | 71,0% | 66,3% | 65,2% | 65,9% | 64,9% | 63,7% | ||

| % к валют. резервам | 139,7% | 129,8% | 114,4% | 111,0% | 104,5% | 102,1% | ||

| % к ВВП | 13,3% | 14,6% | 15,1% | 18,5% | 21,4% | 25,1% | ||

| Денежная база в широком определении | млрд. руб. | 721,6 | 928,3 | 1 232,6 | 1 914,4 | 2 380,3 | 2 914,1 | 4,0 |

| ежегод. прирост. | 295,8 | 206,7 | 304,3 | 681,8 | 465,9 | 533,8 | ||

| ежегод. рост - % | 69,5% | 28,6% | 32,8% | 55,3% | 24,3% | 22,4% | ||

| % к нац. денеж. базе | 74,0% | 71,3% | 75,5% | 78,2% | 66,2% | 53,8% | ||

| % к валют. резервам | 103,4% | 92,5% | 86,4% | 86,8% | 69,2% | 55,0% | ||

| % к ВВП | 9,9% | 10,4% | 11,4% | 14,5% | 14,2% | 13,5% | ||

| Национальная денежная масса | млрд. руб. | 1 372,8 | 1 965,5 | 2 504,7 | 3 716,2 | 5 541,6 | 8 499,6 | 6,2 |

| ежегод. прирост. | 574,3 | 592,7 | 539,2 | 1 211,5 | 1 825,4 | 2 958,0 | ||

| ежегод. рост - % | 71,1% | 42,2% | 27,4% | 48,4% | 49,1% | 53,4% | ||

| % к денеж. массе М2 | 118,9% | 121,9% | 117,3% | 115,7% | 127,0% | 140,6% | ||

| % к валют. резервам | 196,7% | 195,9% | 175,5% | 168,5% | 161,1% | 160,4% | ||

| % к ВВП | 18,9% | 22,0% | 23,2% | 28,2% | 33,0% | 39,4% | ||

| Денежная масса М2 | млрд. руб. | 1 154,4 | 1 612,6 | 2 134,4 | 3 212,6 | 4 363,3 | 6 045,6 | 5,2 |

| ежегод. прирост. | 439,8 | 458,2 | 521,8 | 1 078,2 | 1 150,7 | 1 682,3 | ||

| ежегод. рост - % | 61,5% | 39,7% | 32,4% | 50,5% | 35,8% | 38,6% | ||

| % к денеж.базе в шир.опр. | 160,0% | 173,7% | 173,2% | 167,8% | 183,3% | 207,5% | ||

| % к валют. резервам | 165,4% | 160,7% | 149,5% | 145,6% | 126,9% | 114,1% | ||

| % к ВВП | 15,8% | 18,0% | 19,7% | 24,3% | 26,0% | 28,0% | ||

| Валютные резервы Банка России ** | млрд. руб. | 697,8 | 1 003,3 | 1 427,3 | 2 205,8 | 3 439,5 | 5 300,6 | 7,6 |

| ежегод. прирост. | 461,5 | 305,5 | 424,0 | 778,5 | 1 233,7 | 1 861,1 | ||

| ежегод. рост - % | 195,3% | 43,8% | 42,3% | 54,5% | 55,9% | 54,1% | ||

| % к ВВП | 9,6% | 11,2% | 13,2% | 16,7% | 20,5% | 24,5% | ||

| ВВП | млрд. руб. | 7 305,6 | 8 943,6 | 10 817,5 | 13 201,1 | 16 778,8 | 21 598,0 | 3,0 |

| номин. рост - % | 51,5% | 22,4% | 21,0% | 22,0% | 27,1% | 28,7% | ||

| реальный рост - % | 10,0% | 5,1% | 4,7% | 7,3% | 7,1% | 6,4% | ||

| Инфляция | % | 20,2% | 18,6% | 15,1% | 12,0% | 11,7% | 10,9% | - |

| ежегод. сниж. - % | 44,6% | 7,9% | 18,8% | 20,5% | 2,5% | 6,8% | ||

| Справочно: Курс доллара США к рублю | 28,2 | 30,1 | 31,8 | 29,5 | 27,7 | 28,8 | - | |

Источник: Банк России, расчеты автора.

* Отношение показателей на 1.01.2006 к показателям на 1.01.2001

** Соответствуют агрегату "Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов" в балансе Банка России.

График 1 к Таблице 1

График 3 к Таблице 1

Приложение 2

Таблица 2 - Денежная база

| Показатели | 01.01 | 01.01 | 01.01 | 01.01 | 01.01 | 01.01 | * | |

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |||

| 1. Национальная денежная база ** (1=2+3) | млрд. руб. | 974,8 | 1 302,4 | 1 632,3 | 2 448,5 | 3 594,4 | 5 414,3 | 5,6 |

| ежегод. прирост | 430,1 | 327,6 | 329,9 | 816,2 | 1 145,9 | 1 819,9 | ||

| ежегод. рост - % | 79,0% | 33,6% | 25,3% | 50,0% | 46,8% | 50,6% | ||

| 2. Средства некредитных организаций в Банке России | млрд. руб. | 253,2 | 374,1 | 399,7 | 534,1 | 1 214,1 | 2 500,2 | 9,9 |

| ежегод. прирост | 134,3 | 120,9 | 25,6 | 134,4 | 680,0 | 1 286,1 | ||

| ежегод. рост - % | 113,0% | 47,7% | 6,8% | 33,6% | 127,3% | 105,9% | ||

| 2.1. Средства Правительства *** | млрд. руб. | 81,6 | 121,7 | 271,3 | 326,6 | 891,1 | 1 905,2 | 23,3 |

| ежегод. прирост | 31,4 | 40,1 | 149,6 | 55,3 | 564,5 | 1 014,1 | ||

| ежегод. рост - % | 62,5% | 49,1% | 122,9% | 20,4% | 172,8% | 113,8% | ||

| 2.2. Средства предприятий | млрд. руб. | 25,3 | 21,2 | 29,4 | 30,5 | 35,8 | 46,2 | 1,8 |

| ежегод. прирост | -0,2 | -4,1 | 8,2 | 1,1 | 5,3 | 10,4 | ||

| ежегод. рост - % | -0,8% | -16,2% | 38,7% | 3,7% | 17,4% | 29,1% | ||

| 2.3. Средства иных некредитных организаций | млрд. руб. | 146,3 | 231,2 | 99,0 | 177,0 | 287,2 | 548,8 | 3,8 |

| ежегод. прирост | 103,1 | 84,9 | -132,2 | 78,0 | 110,2 | 261,6 | ||

| ежегод. рост - % | 238,7% | 58,0% | -57,2% | 78,8% | 62,3% | 91,1% | ||

| 3. Денежная база в широком определении | млрд. руб. | 721,6 | 928,3 | 1 232,6 | 1 914,4 | 2 380,3 | 2 914,1 | 4,0 |

| ежегод. прирост | 295,8 | 206,7 | 304,3 | 681,8 | 465,9 | 533,8 | ||

| ежегод. рост - % | 69,5% | 28,6% | 32,8% | 55,3% | 24,3% | 22,4% | ||

| 3.1. Наличные деньги в обращении | млрд. руб. | 446,5 | 623,5 | 813,9 | 1 224,7 | 1 669,9 | 2 195,4 | 4,9 |

| ежегод. прирост | 158,3 | 177,0 | 190,4 | 410,8 | 445,2 | 525,5 | ||

| ежегод. рост - % | 54,9% | 39,6% | 30,5% | 50,5% | 36,4% | 31,5% | ||

| 3.1.1. в кассах кредитных организаций | млрд. руб. | 27,6 | 39,7 | 50,7 | 77,7 | 135,1 | 186,2 | 6,7 |

| ежегод. прирост | 5,6 | 12,1 | 11,0 | 27,0 | 57,4 | 51,1 | ||

| ежегод. рост - % | 25,5% | 43,8% | 27,7% | 53,3% | 73,9% | 37,8% | ||

| 3.1.2. вне банков (М0) | млрд. руб. | 418,9 | 583,8 | 763,2 | 1 147,0 | 1 534,8 | 2 009,2 | 4,8 |

| ежегод. прирост | 152,7 | 164,9 | 179,4 | 383,8 | 387,8 | 474,4 | ||

| ежегод. рост - % | 57,4% | 39,4% | 30,7% | 50,3% | 33,8% | 30,9% | ||

| 3.2. Средства кредитных организаций в Банке России | млрд. руб. | 275,1 | 304,8 | 418,7 | 689,7 | 710,4 | 718,7 | 2,6 |

| ежегод. прирост | 137,9 | 29,7 | 113,9 | 271,0 | 20,7 | 8,3 | ||

| ежегод. рост - % | 100,5% | 10,8% | 37,4% | 64,7% | 3,0% | 1,2% | ||

| 3.2.1. остатки на корсчетах | млрд. руб. | 130,1 | 144,5 | 169,7 | 304,9 | 480,4 | 508,6 | 3,9 |

| ежегод. прирост | 61,2 | 14,4 | 25,2 | 135,2 | 175,5 | 28,2 | ||

| ежегод. рост - % | 88,8% | 11,1% | 17,4% | 79,7% | 57,6% | 5,9% | ||

| 3.2.2. фонд обязательных резервов (ФОР) | млрд. руб. | 124,3 | 156,6 | 201,1 | 267,4 | 121,7 | 161,4 | 1,3 |

| ежегод. прирост | 59,7 | 32,3 | 44,5 | 66,3 | -145,7 | 39,7 | ||

| ежегод. рост - % | 92,4% | 26,0% | 28,4% | 33,0% | -54,5% | 32,6% | ||

| 3.2.3. депозиты всех видов | млрд. руб. | 20,7 | 3,7 | 47,9 | 117,4 | 108,3 | 48,7 | 2,4 |

| ежегод. прирост | 17,0 | -17,0 | 44,2 | 69,5 | -9,1 | -59,6 | ||

| ежегод. рост - % | 459,5% | -82,1% | 1194,6% | 145,1% | -7,8% | -55,0% | ||

* Отношение показателей на 1.01.2006 к показателям на 1.01.2001.

** Национальная денежная база представляет собой совокупность всех денежных обязательств Банка России в национальной валюте (определение автора).

*** Соответствует денежному агрегату "Депозиты органов госуправления" и включает: остатки средств на счетах федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, депозиты и иные привлеченные средства Минфина России, финансовых органов субъектов Российской Федерации и органов местного самоуправления, государственных внебюджетных фондов.

Приложение 3

Таблица 3. Динамика инфляции (прирост цен и тарифов декабрь к декабрю, в %)

| Показатели | 2005 | 2006, оценка | 2007, прогноз | 2008, прогноз | 2009, прогноз |

| Инфляция (ИПЦ) | 10,9 | 9 | 6,5-8 | 4,5-6 | 4-5,5 |

| Базовая инфляция (БИПЦ) | 8,3 | 7,5-7,7 | 5,6-7,1 | 3,8-5,2 | 3,3-4,8 |

| Продовольственные товары | 9,6 | 8,6-8,8 | 7,4-7,6 | 5,1-5,3 | 4,8 |

| Непродовольственные товары | 6,4 | 6,0-6,1 | 5,4-5,6 | 4,7 | 4,4 |

| Платные услуги населению | 21,0 | 14,3-14,5 | 11,7-12,2 | 8,9-9,1 | 7,7-7,9 |

| Услуги ЖКХ | 32,7 | 18-19 | 14-15 | 10-12 | 10-11 |

| Прочие услуги | 14,3 | 11,8-12,3 | 10-10,5 | 7,3-7,5 | 5,8-6 |

Таблица 4. Динамика регулируемых цен (тарифов) на продукцию (услуги) естественных монополий и услуги ЖКХ в среднем по России (в %, за годовой период)

| Показатели | 2005 г. отчет | 2006 г. оценка | 2007 г., прогноз | 2008 г., прогноз | 2009 г., прогноз |

| Инфляция (ИПЦ) | 10,9 | 8-9 | 6,5-8 | 4,5-6 | 4-5,5 |

| Электроэнергия | |||||

| предельный рост среднеотпускных тарифов для всех категорий потребителей | 9,5 | 7,5 | 10 | 9 | 8 |

| - для населения | 25 | 15-20 | 13 | 11 | 10 |

| Газ природный (оптовые цены, в среднем для всех групп потребителей) | 23 | 11 | 15 | 14 | 13 |

| - реализуемый населению | 34,7 | 11,9 | 15 | 15 | 14 |

| Железнодорожные перевозки: | |||||

| Пассажирские перевозки в дальнем следовании, в регулируемом секторе | 12 | 12 | 12 | 11 | 10 |

| Перевозки грузов (средний рост тарифов) | 12,8 | 7,5 | 8 | 6 | 5,5 |

| Услуги ЖКХ (средний рост тарифов) | 32,7 | 18-19 | 14-15 | 10-12 | 10-11 |

Похожие работы

... в год. За последние годы каких-либо радикальных изменений в денежно-кредитной политике не произошло. В "Основных направлениях..." в 90-е годы регулярно упоминается контроль над инфляцией. Однако это не должно вводить в заблуждение: ЦБ РФ не является приверженцем инфляционного таргетирования. В основе монетарного инструментария Банка России лежит таргетирование не инфляции, а денежных агрегатов. ...

... политики должно быть стимулирование частного предпринимательства и сбережений населения, эффект от создания противовеса инфляционным процессам компенсирует предшествующие налоговые потери государства. Инфляция может воспроизводиться и из-за политической нестабильности в государстве и социальной активности населения, связанной с забастовками в базовых отраслях экономики. В России политический ...

... цену на свою продукцию. Многие экономисты Запада и нашей страны особо выделяют фактор инфляционных ожиданий, подчеркивая, что их преодоление -важнейшая задача антиинфляционной политики. Теории инфляции 1) Инфляция спроса. Это явление нарушения равновесия между спросом и предложением с в сторону спроса. Причиной такого смещения может быть увеличение государственных заказов (к примеру военных), ...

... часто возникающих и действующих в экономике уровнях инфляции. 1. Ползущая инфляция. Это инфляция, темпы роста цен в условиях которой не превышают 10% в год. Такую инфляцию современная экономическая теория рассматривает как благо для экономического развития, а государство - как субъект проведения эффективной экономической политики. Ползущая инфляция позволяет корректировать цены в соответствии с ...

0 комментариев