Навигация

Анализ динамики инфляционных процессов в России

141233

знака

0

таблиц

15

изображений

2.1 Анализ динамики инфляционных процессов в России

В I квартале 2010 г. российская экономика постепенно восстанавливалась после глубокого спада 2009 года. Во многих видах экономической деятельности происходил рост выпуска продукции. Однако инвестиционная активность была еще низкой. Медленно восстанавливался и потребительский спрос, хотя реальные доходы населения увеличивались высокими темпами. В целом ВВП оставался ниже своего потенциального уровня.

Важную роль в поддержании роста экономики в I квартале сыграло улучшение условий торговли, которое обеспечило значительное увеличение экспорта. При этом происходило укрепление рубля и росли золотовалютные резервы.

В I квартале продолжилось замедление инфляции, начавшееся во II квартале 2009 года. Его факторами являлись сохранявшийся отрицательным разрыв выпуска и укрепление рубля. Темпы роста потребительских цен за квартал достигли минимального значения для этого периода с 1999 года. По оценкам, в целом за год инфляция будет ниже установленного основными направлениями единой государственной денежно-кредитной политики целевого уровня для 2010 года.

Укрепление рубля, снижение инфляции, повышение экономической активности обусловили увеличение спроса на национальную валюту и возобновление роста денежной массы. Начиная с IV квартала 2009 г. в среднем рублевая денежная масса (М2) стала расти темпами, равными их докризисному уровню. К концу I квартала объем денежного предложения в целом соответствовал складывающемуся спросу на деньги. Сохранение высоких темпов роста денежной массы в дальнейшем может привести к формированию устойчивого положительного монетарного разрыва и создать риск ускорения инфляции.

Основными источниками роста денежной массы в I квартале 2010 г. были увеличение чистого кредита органам государственного управления и рост чистых иностранных активов Банка России. Кредитная активность банков в создании денежного предложения была незначительной, и за квартал денежный мультипликатор снизился. Несмотря на рост совокупных банковских резервов, банки не стремились расширять кредитный портфель, предпочитая наращивать альтернативные виды активов. Кроме того, рост кредитования все еще ограничивался невысоким спросом на кредиты, обусловленным недостаточно быстрым восстановлением экономической активности.

В условиях замедления инфляции Банк России продолжил снижение процентных ставок по собственным операциям с целью увеличения доступности кредитных ресурсов. Смягчение денежно-кредитной политики в сочетании с ростом объемов банковской ликвидности при благоприятной внешнеэкономической конъюнктуре повлияло на общее снижение процентных ставок на финансовых рынках, однако его влияние на объемы кредитования было незначительным.

С учетом формирующихся позитивных тенденций в экономике, роста ликвидности у банков, повышения устойчивости банковского сектора и сокращения системных рисков Банк России стал постепенно сокращать объемы рефинансирования в форме кредитов без обеспечения, используемых изначально как антикризисная мера, и ориентировать банки на использование традиционных инструментов привлечения средств.

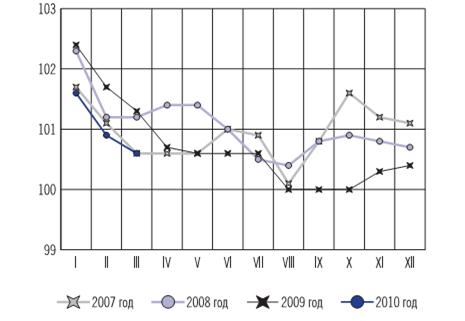

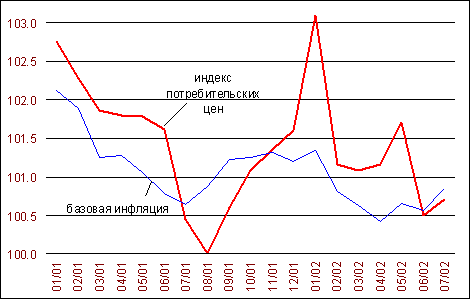

Потребительские цены

Согласно информации Федеральной службы государственной статистики, за I квартал 2010 г. потребительские цены повысились на 3,2%, что меньше аналогичного показателя в предыдущем году на 2,2 процентного пункта. Темп прироста потребительских цен в марте по отношению к марту 2009 г. составил 6,5%, в I квартале по отношению к I кварталу предыдущего года – 7,2%.

Замедление инфляции в январе-марте 2010 г. произошло прежде всего за счет базовой инфляции, которая составила 1,5% против 4,3% в январе-марте 2009 года. По оценке оценке, удорожанием товаров и услуг, учитываемых при ее расчете, было получено 1,2 процентного пункта, или 37,4% уровня инфляции (в январе-марте 2009 г. – 3,5 процентного пункта, или 64,0%).

Рисунок. – Динамика цен на потребительские товары и услуги (в % к предыдущему месяцу)

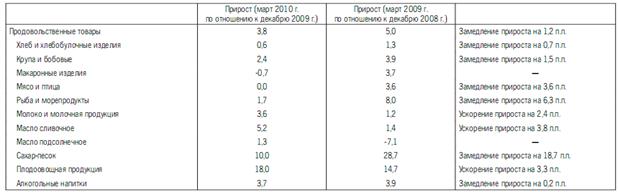

Цены на продовольственные товары без плодоовощной продукции за I квартал 2010 г. повысились на 2,3% (за I квартал 2009 г. – на 4,0%). Удорожание этой группы продуктов питания обеспечило, по оценкам, 0,8 процентного пункта, или 25,2% уровня инфляции (за I квартал предыдущего года – оценочно 1,4 процентного пункта, или 25,3%).

Среди основных групп и видов продуктов питания без плодоовощной продукции в I квартале 2010 г. более всего подорожали яйца – на 12,7% и сахар-песок – на 10,0% (в I квартале 2009 г. яйца стали дешевле на 8,5%, повышение цен на сахар-песок составило 28,7%). Темпы удорожания большинства других основных групп продовольственных товаров (хлеб и хлебобулочные изделия, крупа и бобовые, мясо и птица, рыба и морепродукты, алкогольные напитки) по итогам января-марта 2010 г. были ниже, чем за январь-март 2009 года. Макаронные изделия стали дешевле на 0,7%, тогда как за I квартал предыдущего года цены на них повысились на 3,7%.

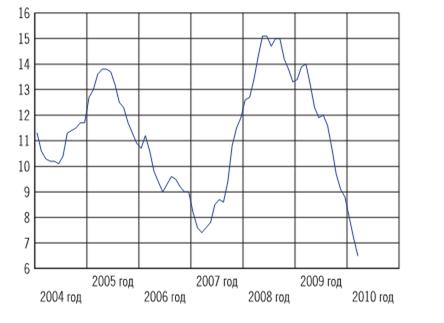

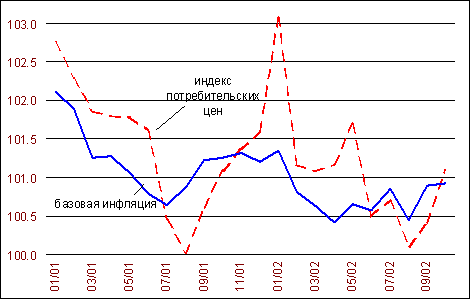

Рисунок. – Динамика цен на потребительские товары и услуги (в % к соответствующему месяцу предыдущего года)

За I квартал 2010 г. цены на плодоовощную продукцию возросли на 18,0%, что на 3,3 процентного пункта больше, чем за соответствующий период предыдущего года. По оценкам, вследствие удорожания плодоовощной продукции общий уровень потребительских цен повысился на 0,6 процентного пункта (20,6% общего прироста потребительских цен). В 2009 г. аналогичные показатели составили 0,5 процентного пункта и 9,7%.

Таблица 1. - Инфляция на потребительском рынке, %

Цены на продовольственные товары в целом за январь-март 2010 г. повысились на 3,8%. В предыдущем году аналогичный показатель составил 5,0%.

В I квартале текущего года темп прироста цен на непродовольственные товары заметно сократился, составив 0,9% против 3,8% в аналогичный период 2009 года. По оценке, повышением цен на непродовольственные товары было обусловлены 0,3 процентного пункта, или 10,4% уровня инфляции. В январе-марте 2009 г. эти показатели были равны 1,4 процентного пункта и 26,1%. В наибольшей степени подорожали табачные изделия – на 4,9% (за январь-март 2009 г. – на 6,3%). Умеренным (до 1,7%) был темп прироста цен на ткани, одежду и белье, трикотажные изделия, обувь. Цены на бензин автомобильный и медикаменты снизились на 0,6 и 1,4% соответственно (по итогам I квартала 2009 г. бензин подешевел на 8,1%, медикаменты стали дороже на 14,2%).

Таблица 2. – Инфляция на рынке продовольственных товаров

За январь-март 2010 г. цены и тарифы на платные услуги населению повысились на 5,4% (за соответствующий период 2008 г. – на 8,5%). По оценкам, прирост цен и тарифов на платные услуги в I квартале текущего года обеспечил 1,4 процентного пункта, или 43,9% общего прироста цен на потребительском рынке (в I квартале 2009 г. – 2,1 процентного пункта, или 38,9% уровня инфляции).

Темп прироста регулируемых цен и тарифов на платные услуги за январь-март 2010 г. был равен оценочно 9,8%, что на 2,1 процентного пункта меньше аналогичного показателя в 2009 году. Темпы прироста тарифов на жилищно-коммунальные услуги составили 11,5% против 17,0% в январе-марте 2009 года. Услуги пассажирского транспорта подорожали на 3,5% (за соответствующий период 2009 г. – на 4,3%).

По итогам I квартала 2010 г. замедлился темп прироста цен на большинство видов услуг, учитываемых при расчете базовой инфляции. Услуги организации зарубежного туризма подешевели на 3,9% (за январь-март 2009 г. они стали дороже на 12,3%).

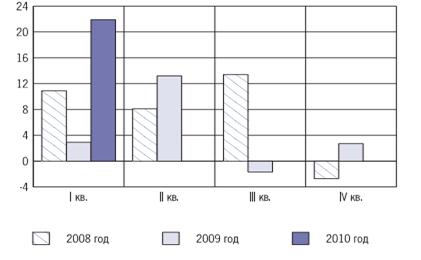

Рисунок. – Прирост потребительских цен по федеральным округам (в % март к декабрю предыдущего года)

Повышение цен и тарифов на платные услуги населению в I квартале 2010 г. превысило общий прирост цен на товары на 3,0 процентного пункта (в I квартале 2009 г. – на 4,1 процентного пункта).

По информации Росстата, в I квартале 2010 г. во всех федеральных округах России темп прироста потребительских цен был меньше, чем в соответствующий период предыдущего года.

По оценкам, в марте 2010 г. наблюдалось уменьшение различий между субъектами Российской Федерации по стоимости фиксированного набора товаров и услуг, используемого Федеральной службой государственной статистики для межрегиональных сопоставлений покупательной способности населения. В частности, за март 2010 г. коэффициент региональных различий1 снизился до 42,3% с 43,1% по состоянию на декабрь предыдущего года.

Темпы прироста цен на продовольственные товары без плодоовощной продукции в I квартале 2010 г. в федеральных округах находились в диапазоне от 1,9 до 2,7%. Интервал изменения цен на товары непродовольственной группы составлял от 0,6 до 1,4%.

Для темпов прироста цен на плодоовощную продукцию (включая картофель) был характерен большой разброс по субъектам Российской Федерации. Так, в Дальневосточном федеральном округе данный вид продовольствия подорожал на 8,4%, в Южном федеральном округе – на 22,6%.

По итогам I квартала 2010 г. во всех федеральных округах темпы удорожания платных услуг населению были заметно ниже по сравнению с январем-мартом предыдущего года.

Цены на рынке жилья

В марте 2010 г. по отношению к декабрю предыдущего года жилье на первичном рынке стало дороже на 0,5%, на вторичном рынке – на 1,0%. В сопоставимый период 2009 г. жилье на первичном рынке подешевело на 2,2%, на вторичном рынке – на 2,8%.

На динамику цен на жилье в январе-марте 2010 г. повлияло некоторое оживление рынка недвижимости на фоне сокращения ввода в действие жилых домов. В частности, за январь-март 2010 г. по сравнению с аналогичным периодом 2009 г. размер введенной в действие жилой площади уменьшился на 8,3%, тогда как год назад он увеличился на 2,4%.

Цены производителей

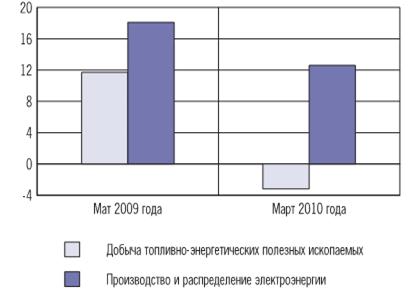

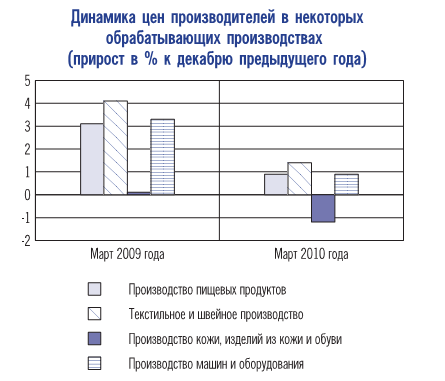

Цены производителей промышленных товаров за I квартал 2010 г. повысились на 2,7% против 4,4% за I квартал предыдущего года. Замедление темпов роста цен производителей произошло главным образом за счет удешевления добычи полезных ископаемых. В январе-марте цены производителей в этом виде деятельности снизились на 2,6%, тогда как за I квартал 2009 г. отмечался их рост на 8,5%. В добыче топливно-энергетических полезных ископаемых цены снизились на 3,2% (за январь-март 2009 г. – увеличились на 11,7%).

Рисунок. – Динамика цен производителей по отдельным видам экономической деятельности (прирост в % к декабрю предыдущего года)

По итогам I квартала 2010 г. прирост цен в производстве и распределении электроэнергии, газа и воды составил 12,6%. В соответствующий период 2009 г. этот показатель был на 5,5 процентного пункта выше.

Цены производителей в обрабатывающих производствах в I квартале 2010 г. выросли на 3,8%, что превысило соответствующий показатель предыдущего года на 2,5 процентного пункта. В обрабатывающих производствах наиболее интенсивно подорожало производство кокса – на 19,5% и химическое производство – на 13,0% (за январь-март 2009 г. производство кокса подешевело на 18,1%, химическое производство стало дороже на 1,1%). Умеренным был рост цен производителей нефтепродуктов – на 2,9% (год назад – на 10,1%). Замедлился рост цен производителей продукции для потребительского рынка. Так, темпы прироста цен производителей пищевых продуктов, включая напитки, и табака сократились по сравнению с I кварталом 2009 г. на 2,5 процентного пункта – до 0,9%; в текстильном и швейном производстве аналогичные показатели составили 2,8 процентного пункта и 1,4%. В производстве кожи, изделий из кожи и производстве обуви цены производителей снизились на 1,2% (за I квартал 2009 г. – выросли на 0,1%).

Рисунок. – Динамика тарифов на грузовые перевозки (%)

Темп прироста тарифов на грузовые перевозки за январь-март текущего года составил 21,9%, на железнодорожном транспорте – 9,4%. В соответствующий период 2009 г. эти тарифы повысились на 2,9 и 4,7% соответственно.

Тарифы на услуги связи для юридических лиц за I квартал 2010 г. повысились на 4,6% (за I квартал 2009 г. – на 2,6%).

Инфляция в странах – торговых партнерах

Инфляция в странах, имеющих значимый вес в структуре российского импорта, в I квартале 2010 г. (март к декабрю предыдущего года) составила 1,4%, как и в I квартале 2009 года. В большинстве стран – торговых партнеров инфляционные процессы по сравнению с кварталом 2009 г. усилились, но в основном незначительно, при этом в ряде стран отмечено снижение темпов инфляции. Усиление инфляционных процессов в экономиках таких крупных торговых партнеров, как Германия и Турция, было компенсировано их ослаблением в экономиках Белоруссии и Украины, также имеющих большие удельные веса в географической структуре внешней торговли России.

Основное влияние на темпы инфляции в экономиках европейских стран – торговых партнеров в I квартале 2010 г. оказал рост цен на энергоресурсы (в I квартале 2009 г. они снижались). При этом, как и в I квартале 2009 г., было отмечено некоторое снижение цен на товары и услуги, учитываемые при расчете базовой инфляции (из которой исключаются изменения неустойчивых цен на энергоносители и продукты питания). В США снижение темпов базовой инфляции привело к замедлению роста общего уровня потребительских цен в I квартале 2010 г. по сравнению с I кварталом 2009 года.

Таким образом, в ведущих развитых экономиках инфляционное давление на первоначальной стадии после завершения рецессии в целом не усиливалось, однако на темпы инфляции повлиял рост цен на энергоресурсы. Сдерживающее влияние на темпы изменения уровня потребительских цен в странах – торговых партнерах оказал относительно небольшой прирост в начале 2010 г. тарифов на услуги жилищно-коммунального хозяйства и транспорта в Белоруссии и на Украине.

За I квартал 2010 г. цены производителей строительной продукции выросли на 0,6% (в сопоставимый период 2009 г. – снизились на 1,3%).

По итогам I квартала 2010 г. цены производителей сельскохозяйственной продукции повысились на 4,3% (в аналогичный период предыдущего года – на 0,9%). Продукция растениеводства подорожала на 5,2% (за январь-март 2009 г. – на 1,9%). При этом наблюдалось снижение цен на зерновые и зернобобовые культуры – на 0,3% и их рост на подсолнечник на 12,1% (в I квартале 2009 г. цены производителей зерновых культур и подсолнечника снизились на 0,3 и 5,4% соответственно). Продукция животноводства стала дороже на 3,8% (за январь-март 2009 г. – на 0,3%). Наиболее интенсивным было удорожание яиц – на 15,6% и молока – на 10,8% (в I квартале 2009 г. отмечалось снижение цен на 11,4 и 2,4% соответственно). Цены на скот и птицу снизились на 2,5% (за I квартал 2009 г. – повысились на 4,2%).

Условия внешней торговли

Ценовая конъюнктура на мировых рынках основных товаров российского экспорта в I квартале 2010 г. продолжала улучшаться. Относительно I квартала 2009 г. мировые цены повысились примерно на треть (в I квартале 2009 г. они были на 40% ниже, чем в соответствующий период предыдущего года).

Средние цены рассчитаны на основе ежедневных данных информационных агентств и бирж: на нефть – Рейтер, нефтепродукты (бензин, дизельное топливо, мазут) – Файненшл Таймс, цветные металлы (алюминий, медь, никель) – Лондонская биржа металлов. По черным металлам использованы индексы цен, по природному газу и другим товарам – среднемесячные цены, публикуемые Всемирным банком и МВФ.

Сформировавшаяся в 2009 г. тенденция к росту мировых цен на нефть в I квартале 2010 г. продолжилась. Факторами, обусловившими рост цен на нефть, были последовательные повышения прогнозов спроса на нефть в условиях начавшегося роста производства в ряде стран мира и продолжающегося роста экономики Китая. Кроме того, влияние на рынок нефти оказала динамика курса доллара США к ведущим мировым валютам, воздействовавшая на цены биржевых товаров, номинированных в долларах, и способствовавшая повышению привлекательности товарных рынков для спекулятивных и инвестиционных капиталов. Росту цен в первые месяцы года способствовали погодные условия.

В результате в I квартале 2010 г. цена на нефть сорта «Юралс» составила 75,0 долл. США за баррель и была на 73,7% выше, чем в I квартале предыдущего года (в I квартале 2009 г. она была ниже на 53,9%).

Динамика цен на нефть оказывала влияние на цены нефтепродуктов. В I квартале 2010 г. нефтепродукты в среднем подорожали почти в 1,7 раза, при этом бензин автомобильный подорожал на 75,1%, мазут – на 87,8%, дизельное топливо – на 49,4% (в I квартале 2009 г. цены на эти нефтепродукты были ниже на 51,1; 46,5 и 51,9% соответственно).

Восстановление цен на природный газ в Европе, начавшееся в августе 2009 г., в I квартале 2010 г. продолжилось, однако значительно более низкими темпами, чем темпы роста цен на нефть. В результате в I квартале 2010 г. природный газ на европейском рынке был на 26,0% дешевле, чем в соответствующий период предыдущего года (в I квартале 2009 г. он был дороже на 10,0%).

Повышение цен на уголь, начавшееся на мировом рынке во второй половине 2009 г., в I квартале текущего года ускорилось (рост на 22,6%, в предыдущие два квартала – на 7,3 и 8,9% соответственно). В результате в I квартале 2010 г. уголь был дороже, чем в I квартале предыдущего года, на 32,3% (в I квартале 2009 г. – дешевле на 36,9%).

Постепенное восстановление мирового спроса на сталь в совокупности с повышением цен на сырье (железную руду) определило начавшийся в текущем году рост цен на продукцию черной металлургии. Однако в I квартале 2010 г. цены на черные металлы были ниже, чем в соответствующий период предыдущего года, на 23,0% (в I квартале 2009 г. – выше на 19,6%).

Начавшийся во II квартале 2009 г. рост цен на мировом рынке цветных металлов продолжился и в I квартале 2010 года. Под влиянием растущего промышленного спроса, особенно со стороны Китая, увеличения закупок Южной Кореей для пополнения резервов, а также инвестиционного спроса на цветные металлы цены на них в I квартале 2010 г. продолжали повышаться. Дополнительным фактором роста цен на медь было землетрясение в Чили (крупнейшем в мире экспортере этого металла) в феврале текущего года, которое привело к остановке на некоторое время около пятой части мощностей по производству меди в стране. Рост цен на алюминий и медь в I квартале 2010 г. замедлился и составил около 8% (в предыдущие два квартала – 23 и 12% соответственно), возобновился рост цен на никель (на 14%) после небольшого понижения в IV квартале 2009 года. В результате в I квартале 2010 г. по сравнению с тем же периодом предыдущего года цены повысились: на алюминий – в 1,6 раза, на медь – в 2,1 раза, на никель – в 1,9 раза (в I квартале 2009 г. – понизились в 2,0; 2,3 и 2,7 раза соответственно).

На динамике цен на другие сырьевые товары российского экспорта также отразилась ситуация в мировой экономике в целом и общее состояние конъюнктуры мировых товарных рынков. В I квартале 2010 г. возобновился рост цен на древесину, под влиянием сокращения мирового спроса цены на минеральные удобрения продолжали понижаться.

Динамика цен на продовольственные товары и сельскохозяйственное сырье на мировых рынках в I квартале 2010 г. была разнонаправленной. В январе 2010 г. цены на сахар достигли максимального уровня, в феврале и марте наблюдалось их стремительное падение. Одним из основных факторов, повлиявших на мировой рынок сахара, было повышение прогноза урожая сахарной свеклы в Индии в 2009 – 2010 сельскохозяйственном году. Кроме того, положение на этом рынке осложнялось тем, что импортеры стремились пересмотреть ранее заключенные соглашения о закупках по высоким ценам. В частности, индийские перерабатывающие предприятия отказались от закупок сахара-сырца в объеме 100 тыс. тонн, что вызвало риск массового неисполнения контрактов. Несмотря на снижение цен на сахар в феврале на 4‑5% и в марте – на 23‑26%, уровень цен на мировом рынке оставался высоким. В I квартале 2010 г. относительно предыдущего квартала сахар-сырец подорожал на 9,3%, сахар белый – на 13,4% и был в 2,0 и 1,8 раза дороже, чем в соответствующий период предыдущего года (в I квартале 2009 г. – на 1,6 и 13,1% соответственно).

На мировых рынках цены на растительные жиры в I квартале 2010 г. продолжали расти.

Средние цены на сахар рассчитаны на основе ежедневных данных Лондонской товарной биржи, по другим товарам использованы среднемесячные цены, публикуемые Всемирным банком и МВФ.

Пальмовое масло на фоне ожидаемого сокращения производства в Малайзии – крупнейшем его экспортере на мировой рынок – относительно предыдущего квартала подорожало на 10,3%, а по сравнению с аналогичным периодом предыдущего года – на 39,9% (в I квартале 2009 г. – подешевело на 50,1%).

Цены на зерновые культуры во второй половине 2009 г. и I квартале 2010 г. преимущественно снижались в условиях накопления значительных мировых запасов, повышения оценок переходящих запасов зерна, прогнозируемых высоких урожаев кукурузы, выхода на мировой рынок крупного поставщика – Казахстана и увеличения поставок зерновых из Турции. На фоне продолжающейся уборки урожая в азиатских странах, значительных мировых запасов и низкого спроса цены на рис в I квартале 2010 г. понижались. Относительно предыдущего квартала американская пшеница и кукуруза подешевели на 4,8 и 3,0%, канадская пшеница и ячмень – на 1,6 и 1,3% соответственно, тайский рис – на 1,1%. В результате в I квартале 2010 г. относительно I квартала предыдущего года цены на американскую пшеницу и кукурузу понизились на 15,6 и 2,5%, канадская пшеница подешевела на 13,3% (в I квартале 2009 г. эти зерновые культуры подешевели на 43,8; 24,3 и 48,2% соответственно). Цены на рис были ниже, чем в I квартале 2009 г., на 8,5% (в I квартале 2009 г. – выше на 22,6%), канадский ячмень подорожал на 23,5% (подешевел на 46,6%).

Международная торговля

Потребление нефти в мире, по оценке Международного энергетического агентства (МЭА), в I квартале 2010 г. к соответствующему кварталу предыдущего года увеличилось на 2,3% преимущественно за счет роста потребления в экономиках Азиатского региона, тогда как в странах Европы оно сократилось на 5,4%. Средняя цена на нефть сортов «Брент», «Дубайская» и «Западнотехасская» в I квартале 2010 г. повысилась до 77,1 долл. США за баррель с 44,1 долл. за баррель в I квартале 2009 г. (на 74,7%).

По данным агентства Евростат, в странах Европейского союза (ЕС) физический объем импорта минерального топлива и горюче-смазочных материалов в январе-феврале 2010 г. был меньше по сравнению с аналогичным периодом 2009 г., в то время как средний уровень удельной стоимости их импорта был на 30% выше в результате повышения цен на нефть и нефтепродукты на мировом рынке. Уровень контрактной цены на природный газ, поставляемый из России в Германию, в среднем за I квартал 2010 г. по сравнению с соответствующим кварталом 2009 г. был ниже более чем на 45,5%.

По прогнозу МЭА, потребление нефти в мире в 2010 г. возрастет на 2,0%, однако в европейских экономиках ожидается его уменьшение на 0,7%. По прогнозу Международного валютного фонда (МВФ) (апрель 2010 г.) средняя цена на нефть трех сортов в среднем за 2010 г. составит 80 долл. за баррель (на 29,5% выше по сравнению со средним уровнем в 2009 г.). МВФ прогнозирует увеличение объема международной торговли товарами и услугами в 2010 г. на 7,0% после его сокращения на 10,7% в 2009 году.

В условиях постепенного выхода из экономического кризиса и улучшения ситуации в странах – крупнейших потребителях мяса сокращение поголовья крупного рогатого скота в мире и сохраняющийся высокий уровень потребления говядины в азиатских странах (в первую очередь в Китае), а также повышение цен на корма, связанное с ростом спроса на них в КНР, привели к росту цен на продукцию животноводства. Рост цен на мировом рынке мяса птицы, напротив, сдерживался расширением его производства в Бразилии и Китае, развитием замещения импорта мяса птицы производством в России. В I квартале 2010 г. отмечалось ускорение роста цен на говядину и свинину и небольшое повышение цен на мясо птицы. Относительно предыдущего квартала говядина подорожала на 14,9%, свинина – на 22,6%, мясо птицы – на 1,2%. По сравнению с аналогичным периодом предыдущего года цены на говядину и свинину повысились на 28,1 и 19,9% соответственно, мясо птицы подешевело на 3,6% (в I квартале 2009 г. цены на говядину понизились на 13,1%, свинина подорожала на 6,1%, мясо птицы – на 9,2%).

Условия торговли Российской Федерации в I квартале 2010 г. по сравнению с тем же кварталом предыдущего года улучшились. Индекс условий торговли оценивается в 1,16 (в I квартале 2009 г. – 0,59).

Положительное сальдо торгового баланса4 в I квартале 2010 г. по сравнению с соответствующим кварталом предыдущего года возросло в 2,4 раза – до 46,0 млрд. долл. США, при этом экспорт товаров увеличился значительнее (в 1,6 раза), чем импорт (в 1,2 раза).

Спрос

Внутренний спрос

В I квартале 2010 г. заметно замедлились темпы сокращения внутреннего спроса. Отмечался рост потребительских расходов и существенное замедление снижения инвестиционной активности.

Рост зарплаты и значительное повышение пенсий при снижении инфляции способствовали существенному росту реальных располагаемых доходов населения. В январе-марте текущего года этот показатель увеличился на 7,6% (в январе-марте 2009 г. – на 0,7%). Склонность населения к потреблению оставалась на более низком уровне, чем год назад. В структуре использования денежных доходов населения в I квартале 2010 г. доля расходов населения на покупку товаров и оплату услуг снизилась на 3,6 процентного пункта до 72,8%, а на покупку валюты – на 7,1 процентного пункта, до 3,2%. Склонность населения к организованным сбережениям составила 15,8% (в январе-марте 2009 г. – 8,7%), в том числе во вкладах и ценных бумагах – 6,4%.

В 2009 г. расходы на конечное потребление домашних хозяйств снизились на 7,7%. В I квартале 2010 г. в реальном выражении потребительские расходы населения на 1,1% превысили уровень соответствующего периода предыдущего года, в основном за счет увеличения покупок продовольственных товаров. В январе-марте текущего года оборот розничной торговли увеличился на 1,3%, а объем платных услуг населению сократился на 0,9%.

В 2009 г. по сравнению с 2008 г. доля импортных товаров в товарных ресурсах розничной торговли уменьшилась на 3 процентных пункта и составила 41%. Доля поступлений по импорту продовольственных товаров не изменилась и составила 33%.

В условиях восстановления потребительского спроса в I квартале 2010 г. начал постепенно увеличиваться импорт потребительских товаров, особенно продовольственных. Ввоз товаров инвестиционного назначения возрос незначительно. Импорт товаров рос в основном за счет физических объемов ввоза товаров в страну при небольшом повышении цен.

Риски ускорения роста цен со стороны импортируемой инфляции пока не формируются. В I квартале 2010 г. относительно того же квартала предыдущего года импорт товаров увеличился на 17,8%.

Расходы на конечное потребление государственного управления в 2009 г. увеличились на 2%. По данным Казначейства России, расходы федерального бюджета за I квартал 2010 г. возросли до 22,8% ВВП (за аналогичный период 2009 г. они составили 21,0%). Непроцентные расходы составили 22,0% ВВП (за январь-март 2009 г. – 20,2%), что является наибольшим показателем за последнее десятилетие. Данная динамика объясняется увеличением объема межбюджетных трансфертов, а также улучшением администрирования бюджетных расходов. В результате существенно повысилась равномерность исполнения расходов в течение финансового года: за I квартал 2010 г. исполнение непроцентных расходов федерального бюджета по отношению к утвержденным бюджетным ассигнованиям на 2010 г. составило 22,2% (19,2% за аналогичный период 2009 г.).

Федеральный бюджет в I квартале 2010 г. был исполнен с дефицитом 2,5% ВВП, что на 2,1 процентного пункта выше, чем за аналогичный период 2009 года. Несмотря на снижение баланса федерального бюджета, в 2010 г. и на среднесрочный прогнозный период по мере восстановления национальной экономики планируется постепенное ужесточение проводимой фискальной политики в целях повышения устойчивости государственных финансов.

Валовое накопление в 2009 г. сократилось на 37,4%. В I квартале текущего года продолжилось снижение инвестиционной активности, однако более медленными темпами, чем год назад. Снижение объема инвестиций в основной капитал отчасти связано с сокращением производства в строительстве вследствие неопределенности на рынке недвижимости и ограниченности финансовых ресурсов, приведших к замораживанию большинства планировавшихся проектов. В марте по сравнению с соответствующим месяцем предыдущего года (впервые за период с ноября 2008 г.) отмечалось увеличение объема инвестиций в основной капитал (на 0,7%). Одним из факторов повышения инвестиционной активности является улучшение финансового положения предприятий.

В видовой структуре инвестиций в 2009 г. около трети составляли инвестиции в машины, оборудование и транспортные средства. Импорт машин, оборудования и транспортных средств в 2009 г. сократился на 48,4% (в 2008 г. – увеличился на 38,4%).

Финансирование инвестиций в основной капитал осуществлялось преимущественно (на 63,7%) за счет привлеченных средств. Доля кредитов банков составляла 9,4%, что на 2,4 процентного пункта меньше, чем в 2008 году.

В условиях более медленного сокращения в реальном выражении экспорта товаров и услуг по сравнению с их импортом, чистый экспорт товаров и услуг в 2009 г. увеличился на 56,8%.

Внешний спрос

Внешний спрос на товары российского производства в I квартале 2010 г. продолжал расти. Физические объемы вывоза были существенно больше, чем в I квартале 2009 г., во многом за счет восстановления поставок природного газа на мировой рынок. Темпы роста экспорта в страны ЕС, особенно в государства еврозоны, в I квартале 2010 г. относительно соответствующего квартала 2009 г. опережали темпы роста общего экспорта. Наиболее заметно увеличился экспорт в такие страны ЕС, как Нидерланды, Германия, Польша. Среди стран Азиатско-Тихоокеанского экономического сотрудничества наиболее значительно увеличился вывоз товаров в Республику Корея. Меньшими темпами рос вывоз товаров в страны СНГ (кроме Украины), незначительно увеличился экспорт в государства ЕврАзЭс, особенно в Беларусь. В I квартале 2010 г. по сравнению с I кварталом предыдущего года возросли физические объемы вывоза энергоресурсов, особенно природного газа, и большинства неэнергетических товаров.

Предложение

В январе-марте 2010 г. объем ВВП увеличился по сравнению с соответствующим периодом 2009 г. на 2,9%.

В I квартале 2010 г. отмечался рост производства в большинстве основных видов экономической деятельности, кроме строительства и оптовой торговли. Выпуск продукции базовых видов экономической деятельности увеличился по сравнению с соответствующим периодом предыдущего года на 3,2% (в январе-марте 2009 г. – снизился на 12,3%).

В январе-марте 2010 г. объем работ в строительстве снизился на 8,1%, оборот оптовой торговли – на 3,7%. На транспорте, в сельском хозяйстве и в розничной торговле отмечался рост производства на 11,7; 3,6 и 1,3% соответственно.

Объем промышленного производства в I квартале 2010 г. увеличился на 5,8% (в I квартале 2009 г. – снизился на 14,3%). Высокие темпы роста выпуска продукции отмечались в добыче полезных ископаемых (на 6,7%), среди которых существенно возросли темпы добычи металлических руд и угля. Объем производства обрабатывающих видов экономической деятельности вырос на 5,2%. В I квартале 2010 г. значительно увеличился выпуск продукции в производстве электрооборудования, электронного и оптического оборудования (на 31,2%); химическом производстве (на 27,6%); производстве кожи, изделий из кожи и производстве обуви (на 25,6%); производстве резиновых и пластмассовых изделий (на 19,6%).

В I квартале 2010 г. увеличилось производство основных видов продукции животноводства, в том числе скота и птицы на убой (на 8,4%). Производство мяса и мясопродуктов возросло на 12,9%, в том числе мяса, включая субпродукты, – на 17,9%. Зерна на начало апреля 2010 г. в сельскохозяйственных, заготовительных и перерабатывающих организациях в наличии было на 11,6% больше, чем к началу апреля 2009 года.

По данным «Российского экономического барометра», загрузка производственных мощностей в промышленности в январе-марте 2010 г. в среднем составила 69% от нормального уровня (в январе-марте 2009 г. – 62%). Лидируют по загрузке мощностей предприятия лесопромышленного комплекса (88%), химической (85%) и легкой промышленности (78%), а самой низкой она была у производителей стройматериалов (56%) и металлургической продукции (57%).

Разрыв выпуска в I квартале 2010 г. оценивается отрицательным.

Экономический рост в зарубежных странах

ВВП в группе зарубежных стран, имеющих значимый вес в структуре российского экспорта, в I квартале 2010 г. к соответствующему кварталу предыдущего года, по предварительной оценке, увеличился на 2,4% (в I квартале 2009 г. – сократился на 5,5%). По предварительным данным, ВВП США возрос на 2,4%, зоны евро – на 0,5%, Китая – на 11,9%. В рассматриваемый период в экономиках стран – торговых партнеров продолжались процессы послекризисного восстановления. Существенную роль в этом играли увеличение внутреннего индивидуального потребления в США, динамика товарных запасов в зарубежных экономиках и конъюнктура на мировых товарных рынках, складывавшаяся более благоприятно для стран – экспортеров сырьевых ресурсов.

По прогнозам МВФ и Еврокомиссии, опубликованным в апреле-мае текущего года, производство товаров и услуг в мире в 2010 г. увеличится на 4,0‑4,2% (его сокращение в 2009 г. оценивается в 0,6‑0,9%). В 2010 г. прирост ВВП США прогнозируется на уровне 2,8‑3,1%, зоны евро – 0,9‑1,0%, Китая – 10,0‑10,3%. Риски для развития благоприятной мировой экономической конъюнктуры обусловлены сохраняющимся высоким уровнем безработицы в ведущих экономиках, сложной ситуацией на зарубежных кредитных рынках и финансовыми проблемами некоторых стран, связанными с большими бюджетными дефицитами.

Рынок труда

В I квартале 2010 г. численность занятого в экономике населения сократилась на 0,4% (в I квартале 2009 г. – на 2,3%). Повышение производительности труда оценивается на уровне 3,3%.

В 2009 г. производительность труда снижалась. По оценке, темпы ее снижения в экономических видах деятельности, производящих товары, были меньше, чем в видах деятельности, производящих услуги. Темпы сокращения производства товаров превышали темпы снижения производства услуг. Численность занятых в производстве услуг в 2009 г., по оценкам, осталась на уровне предыдущего года, в то время как в производстве товаров она снизилась.

Реальная заработная плата в январе-марте 2010 г. выросла на 3,1% (в январе-марте 2009 г. – сократилась на 0,8%). По оценке, реальная заработная плата увеличивалась меньшими темпами, чем производительность труда.

В начале 2010 г. сохранялись значительные различия в уровнях оплаты труда по видам деятельности. В январе-марте текущего года наибольший размер среднемесячной заработной платы наблюдался в финансовой деятельности (46775 руб.) и в добыче топливно-энергетических полезных ископаемых (43931 руб.), что выше общероссийского уровня соответственно в 2,4 и 2,3 раза. Наименьший размер заработной платы отмечался в сельском хозяйстве, охоте и лесном хозяйстве (9194 руб.), текстильном и швейном производстве (9399 руб.), а также в производстве кожи, изделий из кожи и производстве обуви (9918 руб.), что по отношению к общероссийскому уровню средней заработной платы составляет 47; 48 и 51% соответственно. Зарплата ниже, чем в среднем по экономике, отмечалась в тех видах деятельности, которые в значительной степени финансируются из государственного бюджета (образование; предоставление прочих коммунальных, социальных и персональных услуг; здравоохранение и предоставление социальных услуг), а также в обрабатывающих производствах, строительстве, оптовой и розничной торговле, ремонте автотранспортных средств и предметов личного пользования.

В феврале 2010 г., впервые с июля 2008 г., отмечено сокращение численности безработных. В I квартале 2010 г. общая численность безработных, учитываемых в соответствии с методологией Международной организации труда, снизилась на 3,7% и составила 8,8% к экономически активному населению (в I квартале 2009 г. – 9,1%).

Похожие работы

... законодательства, препятствующее выявлению, расследованию, пресечению деятельности, привлечению к ответственности виновных. ГЛАВА 2. СТРУКТУРА, ПРИЧИНЫ ВОЗНИКНОВЕНИЯ И МАКРОЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ТЕНЕВОЙ ЭКОНОМИКИ 2.1 СТРУКТУРА ТЕНЕВОЙ ЭКОНОМИКИ Различные виды теневой деятельности имеют качественные отличия, поэтому для правильного понимания теневой экономики необходимо выделить ее ...

... эти годы (за исключением 1997 г.) доход на капитал превышал темпы роста экономики, то есть наблюдался его недостаток. 3. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ МОДЕЛИРОВАНИЯ МАКРОЭКОНОМИЧЕСКИХ ПРОЦЕССОВ В ПЛАНИРОВАНИИ И УПРАВЛЕНИИ ПРОИЗВОДСТВОМ ПРЕДПРИЯТИЙ. В соответствии с неоклассической теорией экономического роста основным источником интенсивного развития является рост производительности, обусловленный ...

... уровень инфляции продолжает расти и если его не остановить то инфляционная спираль начнет раскручиваться что неизбежно приведет к краху экономической системы страны. Инфляционные процессы в России усилили процесс существенной дифференциации доходов населения в результате реализации программы приватизации государственного имущества. Коэффициент дифференциации доходов в России (в 2008 г. – 16,8 ...

... – 131 % 1996 – 21,8 % 1997 – 11-12 % 1998 – 70 % 1999 – 36,5 % 2000 – 20 % 2001 – 18,6 % Российские реформаторы опирались на прямолинейную монетаристскую интерпретацию зависимости инфляции лишь от избыточного выпуска денег, бюджетного дефицита и нестабильного валютного курса. Антиинфляционная политика осуществлялась тремя методами: ограничение эмиссии денег Центральным банком РФ; сокращение ...

0 комментариев