Навигация

4 Финансовый план

В финансовом плане подробно описано как, когда и на что будут расходоваться средства.

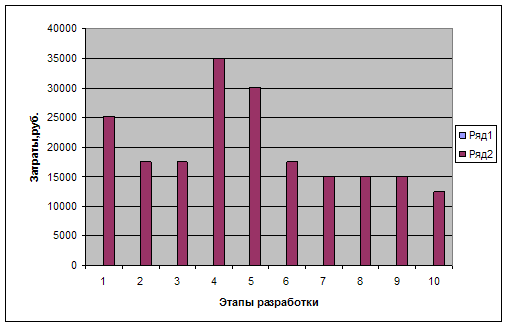

В таблице 9 показаны суммы средств, направленных на финансирование каждого этапа (средства на оплату труда, затраты на амортизацию, а также затраты на электроэнергию).

Таблица 9 - Затраты по этапам разработки

На основании полученных итоговых сумм затрат строится график распределения денежных средств по этапам разработки, который представлен на рисунке 4.

| Этапы | Исполнители | Период | Зар.плата и отчисления, руб. | АО, руб. | Обслужи-вание оборудова-ния | Электро-энергия, руб. | Аренда | Итого |

| Анализ предметной области | Руководитель проекта | 10 | 7269,23 | 1442,3 | 417,86 | 269,28 | 23076,92 | 25206,36 |

| Бизнес-аналитик | 10 | 4361,54 | ||||||

| Проектировщик ИС | 5 | 2059,61 | ||||||

| Разработка технического задания | Руководитель проекта | 7 | 5088,46 | 1009,61 | 160,71 | 188,49 | 16153,84 | 17512,65 |

| Проектировщик ИС | 7 | 2883,46 | ||||||

| Ведущий программист | 5 | 2423,07 | ||||||

| Разработка структуры базы данных, входных и выходных данных | Руководитель проекта | 7 | 5088,46 | 1009,61 | 160,71 | 188,49 | 16153,84 | 17512,65 |

| Аналитик-проектировщик | 7 | 2374,62 | ||||||

| Программист-проектировщик | 5 | 1696,15 | ||||||

| Архитектор ИС Системный аналитик | 4 3 | 1356,92 1017,69 | ||||||

| Этапы | Исполнители | Период | Зар.плата, руб. | АО, руб. | Обслужи-вание оборудова-ния | Электро-энергия, руб. | Аренда | Итого |

| Проектирование системы | Руководитель проекта | 14 | 10176,92 | 2019,23 | 302,88 | 376,98 | 32307,69 | 35006,78 |

| Ведущий программист, | 12 | 5815,38 | ||||||

| Программист | 10 | 3876,92 | ||||||

| Системный аналитик | 7 | 2374,62 | ||||||

| Кодирование | Руководитель проекта | 12 | 8723,07 | 1730,76 | 259,62 | 323,13 | 27692,31 | 30005,82 |

| Ведущий программист, | 10 | 4846,15 | ||||||

| Программист | 12 | 4652,31 | ||||||

| Тестирование и анализ результатов | Руководитель проекта | 7 | 5088,46 | 1009,61 | 151,44 | 188,49 | 16153,84 | 17503,38 |

| Аналитик – проектировщик, | 5 | 1696,15 | ||||||

| Программист | 2 | 775,38 | ||||||

| Доводка системы | Руководитель проекта | 6 | 4361,54 | 865,38 | 132,40 | 161,56 | 13846,15 | 15005,49 |

| Бизнес-аналитик | 6 | 2616,92 | ||||||

| Программист | 5 | 1938,46 | ||||||

| Программист-проектировщик | 5 | 1696,15 | ||||||

| Разработка документации | Руководитель проекта | 6 | 4361,54 | 865,38 | 132,40 | 161,56 | 13846,15 | 15005,49 |

| Оператор | 6 | 1599,23 | ||||||

| Испытание и приемка информационной систем | Руководитель проекта, Ведущий программист, Программисты Консультант-разработчик | 6 3 3 3 | 4361,54 1453,84 1163,07 726,93 | 865,38 | 132,40 | 161,56 | 13846,15 | 15005,49 |

| Установка и внедрение системы | Руководитель проекта | 5 | 3634,62 | 721,15 | 108,17 | 134,63 | 11538,46 | 12502,41 |

| Ведущий программист, | 3 | 1453,84 | ||||||

| Программист ИС. | 5 | 2059,61 | ||||||

| Итого | 100218,4 | 8076,89 | 1958,59 | 2154,17 | 184615,4 | 196805,1 |

Рисунок 4 - График распределения денежных средств на этапах разработки

Из графика распределения денежных средств можно сделать вывод, что максимальная сумма (35006,78руб.) будет затрачена на этапе кодирования и отладки системы, т. к. этот этап займет довольно длительный срок (10 дней).

После завершения разработки системы «Farm-Help», на четвертом месяце, планируется задействовать оператора множительной техники, заработная плата которого будет зависеть от числа сделанных им копий (90 руб. за одну копию) и дилера (с зарплатой 3% с продаж), а также программиста, осуществляющего сопровождение системы (с зарплатой 7000 руб. в месяц). Постоянные расходы на месяц приведены в таблице 10.

Таблица 10 - Постоянные расходы (в месяц)

| Статья расходов | Сумма, руб. |

| Аренда офиса и расходы на содержание | 18000 |

| Амортизация оборудования | 4500 |

| Обслуживание оборудования | 675 |

| Заработная плата руководителя проекта | 15000 |

| Отчисления в соц. сферу | 3900 |

| Итого | 42075 |

К переменным расходам относятся зарплата дилера (3% от продаж), оператора, бизнес аналитика, программистов, архитектора информационных систем, программиста, сопровождающего систему, а также расходы на тиражирование (40 руб. за копию) и затраты на электроэнергию. В течение 12 месяцев затраты на электроэнергию распределяются неравномерно. В первые 4 месяца, когда идет разработка программного продукта, работают 7 компьютеров и другие электробытовые приборы, а в остальные месяцы затраты на электроэнергию будут ниже, так как будет работать только 2 компьютера и другие электробытовые приборы. Переменные расходы по месяцам приведены в таблице 11.

Таким образом, можно составить бизнес-план на первый год исходя из прогнозируемого объема продаж. Бизнес-план приведен в таблице 12.

Из этой таблицы 12 видно, что чистую прибыль компания будет получать в 5 месяце, чистый денежный поток становится положительным уже с начала продажи программного продукта (с 5 месяца), ЧДП нарастающим итогом будет положительным с 5 месяца.

Оценка эффективности проекта

Оценим эффективность данного проекта. Показателями эффективности проекта являются:

а) чистая дисконтированная стоимость (ЧДС);

б) ТС – окупаемость;

в) ТС - индекс (индекс прибыльности)

Продисконтируем платежи и поступления и вычислим текущую дисконтированную стоимость ТДС и ЧДС по формуле:

![]()

где Pt- результат (доход) на t -м расчете,

Зt- затраты (размер инвестиций) на t -м расчете,

t - временный период, принимаемый по срокам реализации проекта (ежемесячно);

i - ставка дисконта, отражающая относительную величину убывания стоимости денег.

Эта ставка соответствует промежуточной величине между ставкой процента по кредитам и средней процентной ставкой по депозитам. Ежегодная ставка дисконта для рубля равна 15%, среднемесячная ставка равна 1,25.

Выражение l/(l+i)t называется коэффициентом дисконтирования (d). Он всегда меньше единицы, т.е. сумма денег, находящаяся на руках сегодня, больше той же суммы в будущем.

ЧДC = (Pt-Зt)×d

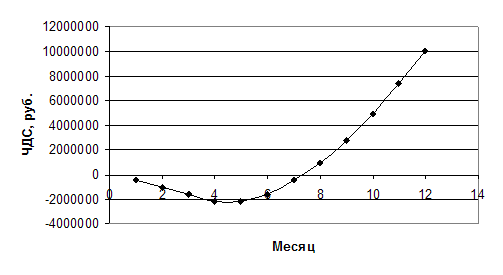

Если разность положительна, то инвестировать средства в данный проект целесообразно, т. к. в будущем инвестор получит больше средств, чем было им вложено. Расчет ТДС и ЧДС показан в таблице 13.

Таблица 13 – Вычисление ТДС и ЧДС

| Месяц | ЧДП | Коэффициент дисконтирования (d) | ТДС | ЧДС |

| 1 | -484703 | 0,988 | -478887 | -478886,8 |

| 2 | -558072 | 0,975 | -544121 | -1023007 |

| 3 | -595290 | 0,963 | -573264 | -1596271 |

| 4 | -656071 | 0,952 | -624580 | -2220851 |

| 5 | 22846,2 | 0,94 | 21475,47 | -2199376 |

| 6 | 663826 | 0,928 | 616031 | -1583345 |

| 7 | 1187139 | 0,917 | 1088606 | -494738,3 |

| 8 | 1623288 | 0,905 | 1469075 | 974336,88 |

| 9 | 2024133 | 0,894 | 1809575 | 2783911,9 |

| 10 | 2417570 | 0,883 | 2134714 | 4918626,3 |

| 11 | 2797920 | 0,872 | 2439787 | 7358412,8 |

| 12 | 3112472 | 0,862 | 2682951 | 10041364 |

Окупаемость показывает время, которое потребуется компании для возмещения инвестиций. Ее вычисляют путем суммирования поступлений до определения того периода, в котором они превзойдут расходы денежных средств.

Срок окупаемости можно определить графически. На графике окупаемости (рисунок 5) видно, что проект начал приносить прибыль с восьмого месяца. Это объясняется тем, что в этом месяце чистая дисконтная стоимость (ЧДС) становится положительной.

Рисунок 5 – График окупаемости

Необходимо определить точку безубыточности (критический объем продаж),которая имеет количественное отношение, определяется количеством копий программного продукта, который нужно продать компании.

ТБ=![]() ;

;

ТС-индекс (индекс прибыльности) определяется путем суммирования всех дисконтированных поступлений с последующим делением их на дисконтированную стоимость инвестиций. Расчеты приведены в таблице 14.

Таблица 14 – Расчет индекса прибыльности

| Месяц | Коэффициент дисконтирования | Поступление денежных средств с учетом коэффициента дисконтирования | Выплата денежных средств | ЧДС |

| 1 | 0,988 | 0 | 478887 | -478887 |

| 2 | 0,975 | 0 | 71535 | -71535 |

| 3 | 0,963 | 0 | 35840,01 | -35840,01 |

| 4 | 0,952 | 0 | 57864,102 | -57864,102 |

| 5 | 0,94 | 782 | 83599,3 | 638182,7 |

| 6 | 0,928 | 753054 | 158225 | 594829 |

| 7 | 0,917 | 616106 | 136229 | 479877 |

| 8 | 0,905 | 513283 | 118569 | 394714 |

| 9 | 0,894 | 468041 | 109685 | 358356 |

| 10 | 0,883 | 454578 | 107173 | 347405 |

| 11 | 0,872 | 433697 | 102032 | 331665 |

| 12 | 0,862 | 361030 | 89886 | 271144 |

| Итого | 4321572 | 1549523 | 2772048 |

Любое значение индекса прибыльности, большее 1, считается приемлемым с финансовой точки зрения. В данном случае индекс прибыльности = 4321572/1549523=2,78.

Каждый из показателей отражает эффективность с различных сторон, поэтому рекомендуется использовать совокупность показателей. Проект считается эффективным, если ЧДС>0, ТС-индекс ≥ 1.

Для данного программного продукта ЧДС = 2772048рублей,

ТС-индекс = 2,78, окупаемость находится в пределах норматива (1 год).

Таким образом, разработка данного проекта является целесообразной и выгодной.

Таблица 15- Показатели экономической эффективности проекта

| Показатель | Полученные значения | Рекомендуемые значения |

| ЧДС | 2772048руб | Должно быть >0 |

| Срок Окупаемости | 7.5 мес | До 1 года |

| Внутрянняя форма доходности | >9.5%инфляции в год | |

| Индекс доходности | 2,78 | Свыше 1 |

Похожие работы

... в высокотехнологичном секторе экономике, с одной стороны, используют преимущества этого процесса, а с другой – сами ускоряют его своей деятельностью. 2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ РЫНКА ВЫСОКОТЕХНОЛОГИЧНОЙ ПРОДУКЦИИ 2.1 Научно-технический потенциал Самарской области Самарская область на протяжении многих десятилетий вносила солидный вклад в развитие отечественной индустрии и, в ...

... услуги и др.). Перечень статей затрат предприятие устанавливает самостоятельно исходя из отраслевых особенностей [9,c.13]. 1.3 Методы калькулирования себестоимости сельскохозяйственной продукции Учет как функция управления хозяйством в рыночных условиях, должен сыграть решающую роль в эффективности функционирования организационно-экономического механизма хозяйствующего субъекта и его ...

... ; - отдельная пиктограмма для форматирования; - появление механизма Drag & Plot, предназначенного для быстрой активизации диаграмм. 4.6. Техническое обеспечение. Автоматизированная система бухгалтерского учета Министерства здравоохранения Республики Тыва может функционировать при следующей конфигурации аппаратных средств: IBM совместимый компьютер с процессором 80386 фирмы Intel, ...

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

0 комментариев