Исследование необходимости применения информационных технологий при анализе бизнеса

Элементные технологии поддержки процесса анализа бизнеса

Исследование решения задач анализа бизнеса в среде современных информационных технологий

Концептуальная модель интегрированной информационной базы системы анализа бизнеса

Концептуальная модель информационной базы системы управления процессом анализа бизнеса

Реализация системы комплексного анализа бизнеса в среде современных информационных технологий

Механизмы трансформации элементов ER-модели в открытую объектно-ориентированную среду «1С: Предприятие»

Предложена методика создания концептуальной модели комплексного анализа стоимости бизнеса

Навигация

Концептуальная модель информационной базы системы управления процессом анализа бизнеса

Информационные технологии при анализе бизнеса

256482

знака

15

таблиц

25

изображений

2.2 Концептуальная модель информационной базы системы управления процессом анализа бизнеса

Концептуальное проектирование информационной базы является основой проектирования информационной базы любой управляющей системы. При этом под управляющей системой анализа стоимости бизнеса будем понимать целенаправленное воздействие на процесс анализа бизнеса с целью достижения его эффективности.

Целью построения информационной базы управляющей системы анализа стоимости бизнеса является повышение эффективности процесса анализа в условиях групповой командной работы. Критерием эффективности при этом будет являться контроль за выполнением конкретной задачи, то есть временной параметр.

Рассмотрим механизм построения КМ. Основная цель КМ в выявлении и адекватном представлении организационно - экономической информации процесса анализа и ее организации, необходимой для эффективной реализации процессов управления анализом бизнеса.

Рассматривая предметную область как систему управления анализа бизнеса с точки зрения ее информационных особенностей, выделим в качестве относительно устойчивых элементов реального мира элементы структуры системы управления анализом бизнеса. Элементы объекта анализа, аналитик, нормативно - правовая база, внутренняя и внешняя информация об объекте анализа соответствуют любому процессу анализа и описываются в виде сущностей «объект анализа», «аналитик», «нормативно - правовая база».

Нормативно - правовая база анализа может быть представлена множеством однотипных сущностей «единица нормативно - правовой базы» (в дальнейшем будем именовать «стандарт»). Охарактеризуем используемые сущности в КМ для описания предметной области:

• отдел - для привязки процессов управления на выполнение заданий на анализ к конкретному подразделению;

• календарь - для привязки плановых заданий ко времени и определения хода процесса во времени;

• аналитик - для описания кадрового состава специалистов, планирования и учета деятельности специалистов.

Описание сущностей, используемых в КМ, с указанием их основных атрибутов приводится в таблице 5.

Сущности «услуга», «заказчика и отношение «выручка» не используются в КМ, поскольку речь идет не о предприятии, оказывающем услуги при анализе стоимости бизнеса, а о процессе анализа бизнеса в общем.

Понятие «связь» в КМ системы управления (далее СУ) определяет оперативную информацию, используемую для реализации процессов управления. С организационно — экономической точки зрения, это плановая и учетная информация в виде плановых заданий на выполнение тех или иных операций и отчетов об их выполнении. С технической точки зрения, это информация о состоянии процесса анализа, этапе оценки бизнеса.

Исходной связью, обеспечивающей связь между сущностями «объект анализа», «календарь», «отдел» является «задание на анализ стоимости бизнеса», которое устанавливает объект анализа и концентрирует информацию для управления процессом непосредственно анализа. Наличие этой связи обеспечивает межуровневую интеграцию с системой более высокого уровня, которая спускает вниз и получает «снизу» информацию о выполнении заданий.

Исходной связью, обеспечивающей связь между сущностями «аналитик», «внешняя информация» и «внутренняя информация» является «задание на сбор и обработку информации» и «задание на выполнение финансового анализа». Первое устанавливает объем необходимой информации для объекта анализа, второе - анализ. Центральной связью с позиции управления процессом является «операционный маршрут». Данная связь информационно увязывает элементы технологического процесса анализа стоимости бизнеса.

Информация, возникающая на этапах процесса анализа, отражается в КМ в виде следующих связей:

· задание на анализ стоимости бизнеса;

· задание на сбор и обработку информации;

· задание на проведение финансово-экономического анализа (далее ФЭАП);

· задание на расчет стоимости бизнеса;

· задание на внесение итоговых поправок и выведение итоговой величины стоимости;

· задание на подготовку ИС;

· задание на операционный маршрут;

· отчет о выполнении операций.

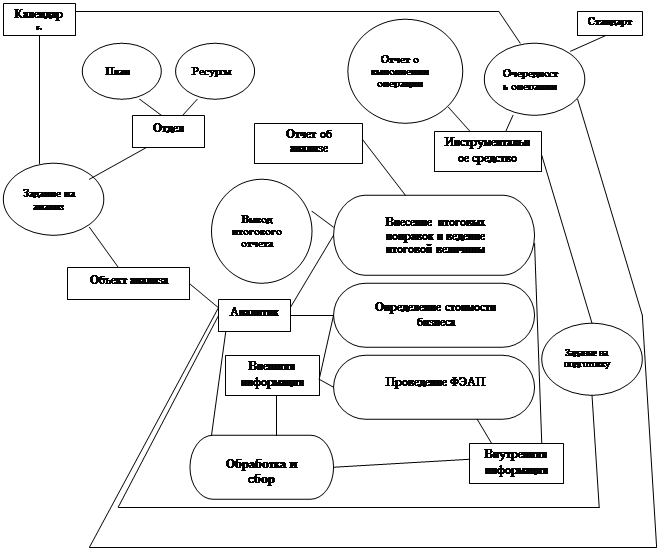

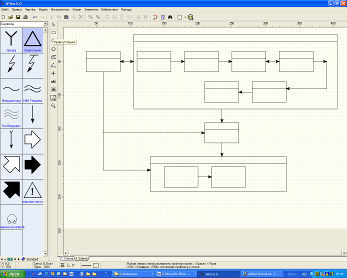

Учитывая, что характер связей выявляется только в связи с некоторой сущностью, в таблице 6 приведены характеристики связей, используемых в КМ (рис.10) связей в связке «сущность - связь». Сама КМ управления процессом анализа бизнеса приведена в виде ER-диаграммы на рис.10.

Большое значение имеют связи, увязывающие сущности с сущностью «аналитик», являющейся организационным объектом процесса анализа. На рис.10 видно, что роль таких связей выполняют задание на сбор и обработку информации, задание на проведение ФЭАП, задание на расчет стоимости бизнеса, задание на внесение итоговых поправок и выведение итоговой величины стоимости, задание на подготовку ИС.

Таким образом, перечисленные связи сосредотачивают информацию для управления деятельностью аналитиков путем распределения заданий. С другой стороны, каждый из этих атрибутов содержит некоторое подмножество атрибутов, определяющих результаты выполнения заданий. Это позволяет формировать показатели, характеризующие деятельность каждого конкретного аналитика. Операции процесса анализа стоимости бизнеса выполняются ИС автоматически, аналитик не принимает в них непосредственного участия, поэтому результаты этих операций зависят от качества и своевременности подготовки ИС. Предусмотренные в КМ связи позволяют осуществить анализ влияния деятельности аналитика на конечный результат - выведение итоговый величины стоимости предприятия. На схеме КМ ИБ связи, обеспечивающие «управление человеком», обведены пунктирной линией. Следовательно, механизм построения КМ СУ позволяет определить экономические объекты предметной области, находящиеся в различных связях друг с другом, и выявить свойства, характеризующие данные сущности.

| Перечень и характеристика сущностей, используемых в концептуальной модели ИБ СУ анализа бизнеса Таблица 5. | ||||

| № пп | Сущность | Условное обозначение | Идентификатор | Основные атрибуты |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Отдел | ОТ | Номер отдела | Наименование отдела |

| 2 | Календарь | КЛ | Год, месяц, число | Количество и продолжительность рабочего дня, время выполнения оценки. |

| 3 | Нормативно-правовая база (Стандарты и Законы) | НПБ | Код акта | Номер акта |

| 4 | Аналитик | ОЦ | Табельный номер | ФИО, должность, специальность, часовая тарифная ставка и т.д. |

| 5 | Объект анализа | ОА | Код объекта | Наименование предприятия, код OKOHX |

| б | Отчет об анализе бизнеса | ОТ | Номер отчета | Табельный номер аналитика |

| 7 | Инструментальное средство | ИС | Код ИС | Наименование, технические данные |

| 8 | Внешняя информация | ВНЕ | Код источника | Наименование источника, наличие доступа |

| 9 | Внутренняя информация | ВНУ | Код формы отчетности | Наименование источника, |

Кроме того, построение КМ ИБ будет неполным, если не дать ряд дополнительных пояснений. В целях обеспечения компактности перечисленные, перечисленные в схеме отношения обобщены, но при желании могут быть детализированы.

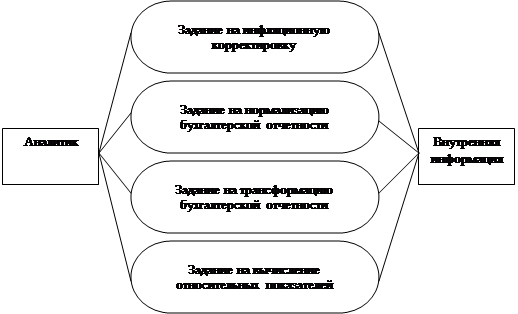

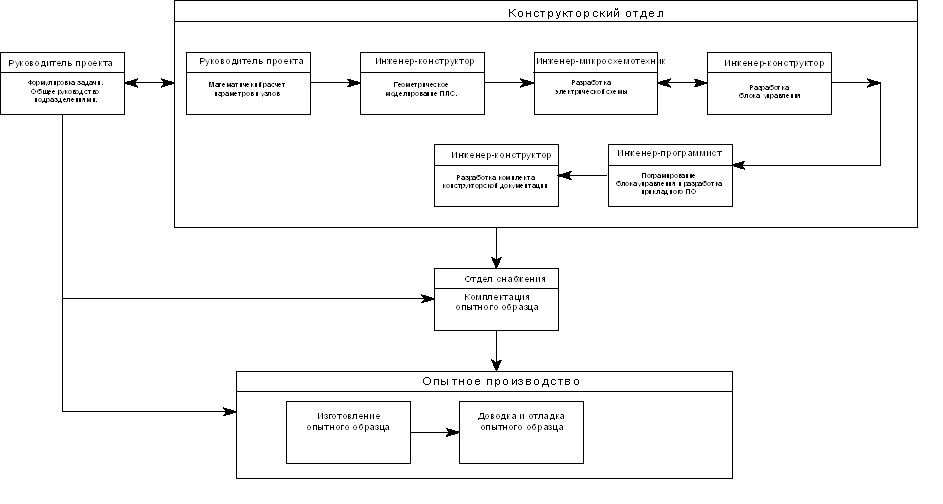

Так отношение «задание на выполнение ФЭАП», связывающие сущности «аналитик» и «внутренняя информация» может быть детализовано следующим образом (рис. 11): «(задание на инфляционную корректировку», «задание на нормализацию бухгалтерской отчетности», «задание на трансформацию бухгалтерской отчетности», «задание на вычисление относительных показателей».

Следует учесть еще одну особенность построения КМ. При проектировании ИБ СУ анализа бизнеса возникает проблема интеграции задач управления процессом анализа предприятий. Как уже указывалось выше, центральными отношениями являются «задание на анализ» и «очередность операций».

| Таблица 6. Характеристика связей | |||||||

| № п п | Связи | Условное обозна- чение | Связываемые сущности | Свойства связей | |||

| 1 | 2 | 3 | 4 | 5 | |||

| 1 | План | ПЛ | ОТ-ПЛ ОО-ПЛ | Позволяет определить план отделу по количеству, отразить ход его выполнения Позволяет осуществить доступ к позициям плана по коду объекта | |||

| 2 | Задание на анализ | 3О | ОО-ЗА КЛ-ЗА ОЦ-ЗА | Определяет объект анализа Позволяет определить загрузку и поступление заданий на анализ Закрепляет исполнителя задания на анализ | |||

| 3 | Ресурсы (Учет и планирование) | РЕС | ОТ-РЕС | Определяет расходование ресурсов отделом | |||

| 4 | Обработка и сбор информации | ЗОИ | ОЦ-ЗОИ ВНЕ-ЗОИ ВНУ-ЗОИ ИС- ЗОИ | Определяет исполнителя, ответствеиного за загрузку и обработку информации Позволяет осуществить доступ к внешней информации Позволяет осуществить доступ к внутренней информации Устанавливает очередность выполнения операций обработки, форму представления, сроки обработки | |||

| 5 | Проведение ФЭАП | ЗФА | ОЦ-ЗФА 00-ЗФА ИС-ЗФА ВНЕ-ЗФА ВНУ-ЗФА | Определяет исполнителя, ответственного за выполнение ФЭАП Устанавливает объект, подлежащий ФЭАП Определяет ИС, используемую в ФЭАП Определяет внешнюю информацию, используемую в процессе ФЭАП Определяет внутреннюю информацию, используемую в процессе ФЭАП | |||

| 6 | Определение стоимости бизнеса | ЗРС | ОО-ЗРС ОЦ-ЗРС НБП-ЗРС ИС-ЗРС | Устанавливает номер объекта анализа для расчета стоимости бизнеса Определяет исполнителя, ответственного за выполнение расчета стоимости бизнеса Определяет законы и стандарты, на основании которых происходит расчет стоимости бизнеса Устанавливает ИС для расчета стоимости бизнеса | |||

| 7 | Внесение итоговых поправок и выведение итоговой величины стоимости | ЗВП | ОО-ЗВП ОЦ-ЗВП ОТ-ЗВП | Устанавливает итоговые поправки и выведение итоговой величины стоимости объекта анализа Определяет исполнителя, ответственного за внесение итоговых поправок и выведение итоговой величины стоимости Отражает аргументацию внесения итоговых поправок и весовое значение методов расчета стоимости бизнеса | |||

| 8 | Задание на подготовку ИС | ЗПС | ОЦ-ЗПС ИС-ЗПС | Определяет исполнителя, ответственного за подготовку ИС Устанавливает номера ИС, сроки их подготовки, форму представления | |||

| 9 | Вывод итогового отчета | ЗВО ПОМ | ОЦ-ЗВО ОО-ЗВО | Определяет исполнителя, ответственного за подготовку итогового отчета Определяет номер отчета объекта анализа | |||

| 10 | Очередность операций | ОТ-ПОМ ОЦ-ПОМ | Определяет операционный маршрут анализа бизнеса Управляет последовательностью операций при анализе бизнеса | ||||

Рис. 10. ER - диаграмма концептуальной модели управления процессом анализа бизнеса (фрагмент)

Первое из них концентрирует информацию для управления процессом непосредственно оценки, второе - информацию для оперативного управления и диспетчирования анализа.

Рис.11. Пример детализации отношения «задание на выполнение ФЭЛП.

Построенная концептуальная модели системы управления анализа бизнеса обеспечивает:

• решение задач оперативного управления процессом анализа;

• интеграцию технической и организационно - экономической информации в едином банке данных;

• возможность сбора информации непосредственно на этапах анализа стоимости бизнеса и обратную передачу управляющих воздействий к элементам процесса анализа (в. т.ч. человеку посредством отчетов о выполнении операций ИС);

• повышение эффективности процесса анализа бизнеса в условиях групповой командной работы.

Выводы

1. На основе проведенного анализа информационного и инструментального обеспечения анализа стоимости бизнеса нами создана концептуальная модель комплексного анализа стоимости бизнеса.

2. Исследование предметной области определило набор критериев, характерных для моделирования системы анализа бизнеса.

Анализ показал, что свойства, присущие модели «сущность-связь» удовлетворяют требованиям построения концептуальной схемы исследуемой предметной области и тем самым данная модель применима в качестве инструмента концептуального моделирования информационной базы процесса аналитической деятельности.

3. Проведенное исследование показало, что в основу разработки методики построения КМ ИБ положены: агрегативно-декомпозиционный подход, позволяющий оперировать объектами или их агрегатами с заданным уровнем детализации; принцип выявления и разрешения противоречий, возникающих при совместном использовании информационных элементов предметной области (объект анализа, объект-аналог, метод анализа, цель анализа, показатель объекта анализа).

4. Анализ предметной области позволил также предложить методику построения концептуальной модели системы управления процессом анализа стоимости бизнеса, целью разработки которой является обеспечение информационной поддержки процесса управления групповой работой при реализации проектов оценки бизнеса, выполняемых аналитической компанией.

5. Предложенная концептуальная модель обеспечивает интеграцию технологической информации управления процессом анализа бизнеса с информационными элементами предметной области, что дает возможность планирования и эффективной организации информационного взаимодействия конкретных исполнителей на различных этапах аналитической деятельности с учетом используемых ими подходов к анализу.

Похожие работы

... управления, прочие системы. Целью данной курсовой работы является рассмотрение, освещение и оценка возможностей пакета прикладных программ MS OFFICE с точки зрения информационных технологий и методов их использования при решении экономических задач. 2. Использование пакета прикладных программ MS OFFICE при решении экономических задач 2.1 Обзор возможностей Microsoft Office Пакет ...

... освоения целого ряда перспективных информационных технологий. Информационная технология - система методов, средств и приемов (способов) сбора, накопления, хранения, поиска, обработки и выдачи информации. Новые и перспективные информационные технологии (ПИТ) связывают с использованием современной электронной техники для обработки информации (ВТ, коммуникационная техника связи, бытовая электроника ...

... ранее компьютерных технологий, применяемых на этапах разработки объекта машиностроительного профиля, приведена в Приложении А. Глава 2. Современные компьютерные технологии при проектировании высокомоментного линейного привода с цифровым программным управлением Привод линейный синхронный представляет собой комплектный привод прямого действия на базе однокоординатного синхронного линейного ...

... инвестиционным потенциалом. Многие западные фирмы пришли на наш рынок с проектами организации выпуска лекарственных препаратов. На сегодняшний день среди российских фармацевтических компаний наиболее популярными являются следующие информационные технологии: - создание корпоративного портала организации; - внедрение системы электронного документооборота; - создание системы управления вза

0 комментариев