ОСНОВНЫЕ СРЕДСТВА - ОДИН ИЗ ВАЖНЕЙШИХ ОБЪЕКТОВ БУХГАЛТЕРСКОГО НАБЛЮДЕНИЯ

Бухгалтерский учет основных средств - объект исследования

Задачи бухгалтерского учета основных средств

Анализ финансово-хозяйственной деятельности предприятия

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ И НАПРАВЛЕНИЕ ЕГО РАЗВИТИЯ

Амортизация основных средств

Учет затрат на ремонт основных средств

Инвентаризация основных средств

Переоценка основных средств

Совершенствование учета основных средств в кондитерском цехе ресторана “Южные Зори»

Аудит основных средств

Навигация

Бухгалтерский учет основных средств на предприятиях пищевой промышленности

Бухгалтерский учет основных средств на предприятиях пищевой промышленности

103766

знаков

4

таблицы

1

изображение

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Адыгейский государственный университет

Экономический факультет

Кафедра экономики

ДИПЛОМНАЯ РАБОТА

На тему: БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИЯХ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

(НА ПРИМЕРЕ КОНДИТЕРСКИЙ ЦЕХ «ЮЖНЫЕ ЗОРИ»)

Дипломник Воропаева О.Л.

Майкоп, 2010 г.

Содержание

Введение

1. Основные средства – один из важнейших объектов бухгалтерского наблюдения

1.1 Направления развития современного бухгалтерского учёта

1.2 Бухгалтерский учёт основных средств – объект исследования

1.3 Задачи бухгалтерского учёта основных средств

2. Кондитерский цех ресторана «Южные Зори» - объект исследования

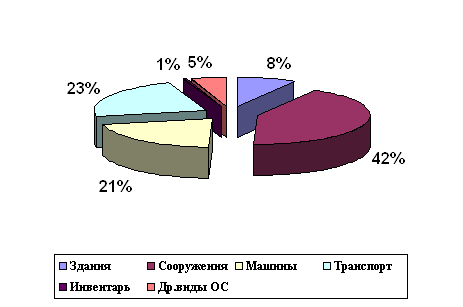

2.1 Технико-экономическая характеристика предприятия

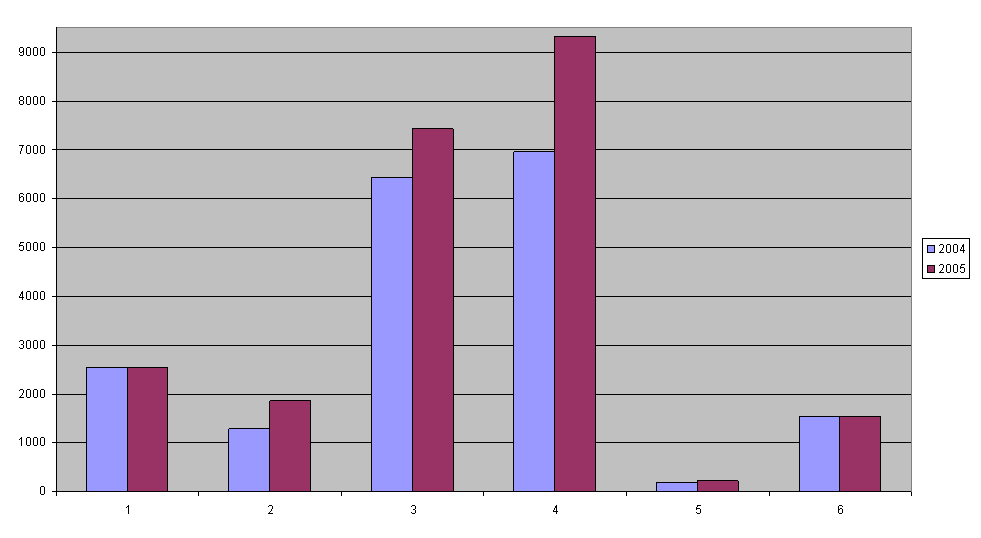

2.2 Анализ финансово-хозяйственной деятельности предприятия

2.3 Учётная политика предприятия

3. Методическое и организационное обеспечение бухгалтерского учёта основных средств и направление его развития

3.1 Документальное оформление движения основных средств

3.2 Учёт поступления и использования основных средств

3.3 Учёт операций по выбытию основных средств

3.4 Амортизация основных средств

3.5 Учёт затрат на ремонт основных средств

3.6 Инвентаризация основных средств

3.7 Переоценка основных средств

3.8 Компьютерное моделирование данных

3.9 Совершенствование учёта основных средств в кондитерском цехе ресторана «Южные Зори»

3.10 Аудит основных средств

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Переход к рыночной экономике обусловливает необходимость многих концепций экономического развития предприятий.

Рыночный механизм обеспечивает координацию деятельности экономических субъектов рациональное использование трудовых, материальных и финансовых ресурсов, сбалансированность народного хозяйства.

Ответственность за экономное использование экономических ресурсов повышается в том случае, когда организационная структура побуждает предприятие эффективно работать, с тем чтобы избежать банкротства или ликвидации. Работая в условиях рынка и конкуренции, собственник вынужден постоянно анализировать выгодность приобретения и производства различных видов средств, соизмерять затраты, вызванные недоиспользованием производственных мощностей и прибыль от их дополнительной эксплуатации и тому подобное.

В новых условиях у предприятий возрастает необходимость, активнее использовать бухгалтерский учет, чтобы контролировать и совершенствовать свою работу.

Для выхода на международный рынок следует существующею систему бухгалтерского учета и отчетности максимально приблизить к мировым стандартам. Принятая Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и утвержденная Постановлением Правительства Российской Федерации от 6 марта 2008 года № 283 и Распоряжением Правительства Российской Федерации № 382 от 21 марта 2008 года нацелено на это.

Учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения, потребления, характеризует финансовое состояние предприятия, служит основой для планирования его деятельности.

Исходя из учетной информации можно прогнозировать показатели развития предприятия и выявлять резервы повышения эффективности производства.

Бухгалтерский учет не только отражает хозяйственную деятельность, но и воздействует на нее являясь частью процесса управления, он дает важную информацию, позволяющею контролировать текущую деятельность предприятия; планировать стратегию и тактику; оптимально использовать ресурсы; измерять и оценивать результаты деятельности; устранять субъективность при принятии решений.

Учет является важнейшим средством систематического контроля за сохранностью материальных ценностей, денежных средств, за правильным использованием и выявлением дополнительных резервов снижения себестоимости.

В условиях рыночной экономики возрастает роль специалистов бухгалтерской службы. Бухгалтер должен способствовать эффективному ведению хозяйства, уметь быстро и безошибочно ориентироваться в хозяйственной деятельности, понимать рыночную ситуацию и ее тенденции.

Каждая хозяйственная операция находит свое отражение в учетных бухгалтерских документах. Все вместе они составляют своеобразную хронику деятельности любой организации.

Особое место в бухгалтерском учете отводится учету основных средств, входящих в состав имущества предприятия, принадлежащих к внеоборотным активам и влияющим на весь производственный процесс. Это и определило актуальность взятой для разработки темы дипломной работы: "Бухгалтерский учет основных средств на предприятиях пищевой промышленности на примере кондитерского цеха ресторана «Южные Зори».

Предметом исследования в дипломной работе является состояние, движение основных средств предприятия, особенности бухгалтерского учета основных средств и пути улучшения их учета.

Объектом исследования является кондитерский цех ресторана «Южные Зори».

Основным видом деятельности предприятия является производство кондитерских изделий.

В дипломной работе использована общепринятая методология исследования и методы анализа, принятые в бухгалтерском учете, анализе хозяйственной деятельности, статистике и других дисциплинах. Также предпринята попытка осветить вопросы бухгалтерского учета основных средств в свете новых нормативных документов "Методических рекомендаций по учету основных средств" и нового "Положения по бухгалтерскому учету и отчетности", которые введены в действие с 1 января 2009 года.

На основе проведенного исследования в дипломной работе представлены замечания о финансовом состоянии предприятия, об особенностях бухгалтерского учета основных средств и внесены предложения по улучшению учета основных средств в кондитерском цехе ресторана «Южные Зори».

Похожие работы

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... общие и частные показатели эффективности использования основных средств ОАО «ВОСТОЧНЫЙ». 4.3. Расчет обобщающих и частных показателей эффективности использования основных производственных фондов Для анализа эффективности использования основных средств рассчитывается ряд обобщающих и частных показателей. Для обобщающей характеристики применяют показатели фондоотдачи, фондоемкости, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

... сумме платежа Д-т 76 К-т 68 13) Отражается списание разницы, ранее отнесенной на доходы будущих периодов (при поступлении платы) Д-т 98 К-т 91 4 Рекомендации по совершенствованию учета основных средств в ОАО «Дорогобуж» В ходе выполнения курсовой работы были исследованы не только экономические характеристики и классификация основных средств, теоретические аспекты учета основных средств, ...

0 комментариев