Навигация

Аналіз інвестиційної активності ВАТ “Турбоатом” за 2007 – 2009 роки

95440

знаков

14

таблиц

4

изображения

2.2 Аналіз інвестиційної активності ВАТ “Турбоатом” за 2007 – 2009 роки

На основі даних звітів про рух грошових коштів за 2007 – 2009 роки, проведемо аналіз інвестиційної активності підприємства(див. таблиці 2.7, 2.8, 2.9).

Таблиця 2.7 - Рух коштів у результаті інвестиційної діяльності ВАТ “Турбоатом” у 2007р.,тис.грн[23]

| Стаття | За звітний період | |

| Надходження | Видаток | |

| 1 | 2 | 3 |

| Рух коштів у результаті інвестиційної діяльності | ||

| Реалізація: | ||

| фінансових інвестицій | 2175 | X |

| необоротних активів | 754.9 | X |

| майнових комплексів | 0 | 0 |

| Отримані: | ||

| відсотки | 0 | X |

| дивіденди | 0 | X |

| Інші надходження | 0 | X |

| Придбання: | ||

| фінансових інвестицій | X | 26700 |

| необоротних активів | X | 8906.7 |

| майнових комплексів | X | 0 |

| Інші платежі | X | 1014.1 |

| Чистий рух коштів до надзвичайних подій | 0 | 33690.9 |

| Рух коштів від надзвичайних подій | 0 | 0 |

| Чистий рух коштів від інвестиційної діяльності | 0 | 33690.9 |

Як показують дані таблиці 2.7, у 2007 році надходження від інвестиційної діяльності склали 2929,9 тис.грн, основна частина яких отримана за рахунок реалізації фінансових інвестицій. Це пов’язано з тим, що підприємство продавало акції з метою залучення додаткових коштів для виробничих потреб. В даному році витрати на інвестиційну діяльність підприємства склали 36620,8 тис.грн, більшість з яких належить витратам на придбання фінансових інвестицій.

Таблиця 2.8 - Рух коштів у результаті інвестиційної діяльності ВАТ “Турбоатом” у 2008р.[23]

| Стаття | За звітний період | |

| Надходження | Видаток | |

| 1 | 2 | 3 |

| Рух коштів у результаті інвестиційної діяльності | ||

| Реалізація: | ||

| фінансових інвестицій | 0 | X |

| необоротних активів | 0 | X |

| Отримані: | ||

| відсотки | 0 | X |

| дивіденди | 0 | X |

| Інші надходження | 0 | X |

| Придбання: | ||

| фінансових інвестицій | X | 25116 |

| необоротних активів | X | 13795 |

| майнових комплексів | X | 0 |

| Інші платежі | X | 29382 |

| Чистий рух коштів до надзвичайних подій | 0 | 68293 |

| Рух коштів від надзвичайних подій | 0 | 0 |

| Чистий рух коштів від інвестиційної діяльності | 0 | 68293 |

З таблиці 2.8 видно, що надходження від інвестиційної діяльності в 2008р. відсутні. Це пов’язано з тим, що після випуску акцій у попередньому році, підприємство не планувало випуск нових акцій. Витрати на інвестиційну діяльність склали 68293 тис.грн, що на 34602,1 тис.грн більше ніж в попередньому році. При цьому: витрати на фінансові інвестиції зменшилися на 1584 тис.грн; витрати на купівлю необоротних активів збільшилися на 4888 тис.грн; інші платежі збільшилися на 28368 тис.грн.

Таблиця 2.9 - Рух коштів у результаті інвестиційної діяльності ВАТ “Турбоатом” у 2009р.[23]

| Стаття | За звітний період | |

| Надходження | Видаток | |

| Рух коштів у результаті інвестиційної діяльності | ||

| Реалізація: | ||

| фінансових інвестицій | 0 | X |

| необоротних активів | 0 | X |

| майнових комплексів | 0 | 0 |

| Отримані: | ||

| відсотки | 0 | X |

| дивіденди | 0 | X |

| Інші надходження | 0 | X |

| Придбання: | ||

| фінансових інвестицій | X | 24859 |

| необоротних активів | X | 15834 |

| майнових комплексів | X | 0 |

| Інші платежі | X | 34582 |

| Чистий рух коштів до надзвичайних подій | 0 | 75275 |

| Рух коштів від надзвичайних подій | 0 | 0 |

| Чистий рух коштів від інвестиційної діяльності | 0 | 75275 |

Дані таблиці 2.9 свідчать про слідуюче: відсутні надходження від інвестиційної діяльності; витрати на інвестиційну діяльність склали 75275 тис.грн, що на 6982 тис.грн більше ніж у попередньому році (витрати на фінансові інвестиції зменшились на 257 тис.грн, витрати на придбання необоротних активів збільшилися на 2039 тис.грн, інші платежі збільшилися на 5200 тис.грн).

Виходячи із рис. 2.3 можна зробити висновок про те, що витрати в результаті інвестиційної діяльності ВАТ “Турбоатом” за період з 2007 по 2009 рік збільшувались, але темп їх зростання в період з 2008 по 2009 рік менший ніж в період з 2007 по 2008 рік. Це свідчить про те, що підприємство поступово зменшує обсяг доходу, який спрямовується на інвестиційну діяльність.

Проаналізуємо обсяг та структуру інвесиційних вкладень ВАТ “Турбоатом” у 2007, 2008, 2009 роках. (див. таблиці 2.10, 2.11, 2.12)[23]

Таблиця 2.10 - Аналіз обсягів та структури інвестиційних вкладень ВАТ “Турбоатом” у 2007 році.

| Показник | На початок періоду звітного | На кінець періоду звітного | Відхилення | |||

| Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Реальні інвестиції, у тому числі: | 456032,1 | 78,33 | 458779,7 | 83,03 | 2747,6 | 4,7 |

| основні засоби | 438930,8 | 96,25 | 438548,2 | 95,59 | -382,6 | -0,66 |

| Незавершене будівництво | 17087.3 | 3,75 | 17613.7 | 3,84 | 526,4 | 0,09 |

| Нематеріальні активи | 14 | 0,003 | 2617,8 | 0,57 | 2603,8 | 0,567 |

| Фінансові інвестиції, у тому числі: | 126158,4 | 21,67 | 93800 | 16,97 | -32358,4 | -4,7 |

| довгострокові | 65450 | 51,88 | 90200 | 96,16 | 24750 | 44,28 |

| поточні | 60708.4 | 48,12 | 3600 | 3,84 | -57108,4 | -44,28 |

| Разом | 582190,5 | 100,00 | 552579,7 | 100,00 | -29610,8 | х |

Дані таблиці 2.10 свідчать про те, що на кінець року сума реальних інвестицій зросла на 2747,6 тис.грн. Це відбулося за рахунок купівлі нематеріальних активів. Збільшення реальних інвестицій є позитивною рисою, але загальна сума інвестицій на кінець року зменшилась на 29610,8 тис.грн. Причиною цього стало зменшення поточних фінансових інвестицій на 44,28%.

Аналіз таблиці 2.11 показав, що загальна сума інвестицій збільшилась на 63819 тис.грн. Основна сума коштів спрямована на реальні інвестиції – 75,67%, але в порівнянні з початком року їх частка в загальній сумі зменшилась на 7,44%. Це є негативною рисою, так як менше коштів спрямовується на процес виробництва. Фінансові інвестиції зросли на 56865 тис.грн.

Таблиця 2.11 - Аналіз обсягів та структури інвестиційних вкладень ВАТ “Турбоатом” у 2008 році.

| Показник | На початок періоду звітного | На кінець періоду звітного | Відхилення | |||

| Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Реальні інвестиції, у тому числі: | 461650 | 83,11 | 468604 | 75,67 | 6954 | -7,44 |

| основні засоби | 441418 | 95,62 | 447650 | 95,53 | 6232 | -0,09 |

| Незавершене будівництво | 17614 | 3,82 | 18840 | 4,02 | 1226 | 0,2 |

| Нематеріальні активи | 2618 | 0,57 | 2114 | 0,45 | -504 | -0,12 |

| Фінансові інвестиції, у тому числі: | 93800 | 16,89 | 150665 | 24,33 | 56865 | 7,44 |

| довгострокові | 90200 | 96,16 | 150665 | 100 | 60465 | 3,84 |

| поточні | 3600 | 3,84 | 0 | 0 | -3600 | -3,84 |

| Разом | 555450 | 100,00 | 619269 | 100,00 | 63819 | х |

Таблиця 2.12 - Аналіз обсягів та структури інвестиційних вкладень ВАТ “Турбоатом” у 2009 році.

| Показник | На початок періоду звітного | На кінець періоду звітного | Відхилення | |||

| Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | |

| Реальні інвестиції, у тому числі: | 474878 | 75,91 | 481451 | 72,95 | 6573 | -2,96 |

| основні засоби | 453924 | 95,59 | 461808 | 95,92 | 7884 | 0,33 |

| Незавершене будівництво | 18840 | 3,97 | 17089 | 3,55 | -1751 | -0,42 |

| Нематеріальні активи | 2114 | 0,45 | 2554 | 0,53 | 440 | 0,08 |

| Фінансові інвестиції, у тому числі: | 150665 | 24,09 | 178492 | 27,05 | 27827 | 2,96 |

| довгострокові | 150665 | 100,00 | 178492 | 100,00 | 27827 | 0 |

| поточні | 0 | 0 | 0 | 0 | 0 | 0 |

| Разом | 625543 | 100,00 | 659943 | 100,00 | 34400 | х |

Дані таблиці 2.12 свідчать про те, що сума реальних інвестицій збільшилась за рік на 6573 тис.грн. Їхня частка в загальній сумі інвестицій зменшилась на 2,96%. Збільшилась частка фінансових інвестицій за рахунок збільшення довгострокових інвестицій на 27827 тис.грн.

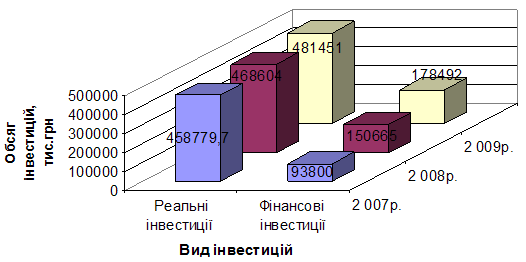

На рисунку 2.4 відображено підсумок по обсягу та структурі інвестиційних вкладень ВАТ “Турбоатом” за 2007 – 2009 роки(на кінець кожного періоду).

Рисунок 2.4 – Обсяг та структура інвестиційних вкладень за період з 2007 по 2009 рік

Виходячи із рисунку 2.4 можна зробити висновок, що обсяг реальних інвестицій, починаючи з 2007 року, зростає меншими темпами ніж обсяг фінансових інвестицій.

За даними річної фінансової звітності за 2009 рік розрахуємо показники фінансової стабільності й інтенсивності використання капіталу підприємства:

1) Коефіцієнт автономії = ![]() (2.1)[22]

(2.1)[22]

Ка = ![]() = 0,715

= 0,715

Коефіцієнт автономії показує, наскільки підприємство незалежне від позикового капіталу. В данному випадку цей показник більше ніж 0,5, що є позитивною рисою. У підприємства збільшується можливість упоратися з непередбачуваними ситуаціями, що виникають у ринковій економіці, і менше ризикують кредитори підприємства.

2) Коефіцієнт маневреності = ![]() (2.2)[22]

(2.2)[22]

Км = ![]() = 0,795

= 0,795

Оптимальний норматив для цього коефіцієнта: Км ≥ 0,5. Виходячи з розрахунку, можна стверджувати, що підприємство відносно інтенсивно залучає в обіг власні кошти.

3) Кп.і. =![]() (2.3)[22]

(2.3)[22]

де Кп.і. - Коефіцієнт покриття інвестицій

Кп.і. =![]() = 0,719

= 0,719

Оптимальний норматив для цього коефіцієнта знаходиться в межах 0,75 – 1. Таким чином, можна стверджувати про те, що існує ризик для інвесторів, які планують вкладувати свої кошти в дане підприємство.

4) Кп.к. =  (2.4)[22]

(2.4)[22]

де Кп.к. – Коефіцієнт позикових коштів в активах

Кп.к. =![]() = 0,285

= 0,285

Прийнятне максимальне значення цього коефіцієнта становить 0,3–1. Із розрахунку ми бачимо, що коефіцієнт приблизно дорівнює 0,3 і це дає змогу вважати його прийнятним для підприємства.

Похожие работы

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... асоціації, суспільні і добродійні організації, фонди (окрім фондів, які більш ніж на 50 % фінансуются державою); приватні індивідуальні організації РОЗДІЛ 2 ІННОВАЦІЙНА АКТИВНІСТЬ ПІДПРИЄМНИЦЬКИХ СТРУКТУР В УМОВАХ ІНТЕРНАЦІОНАЛІЗАЦІЇ УКРАЇНСЬКОЇ ЕКОНОМІКИ Під інноваційно активним підприємством розуміють підприємство, що займалось інноваційною діяльністю. Аналіз інноваційної сфери української ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

0 комментариев