Навигация

Х 8 · 0,15 = 14,4 год. – втрати робочого часу всіх робітників протягом зміни

21346

знаков

12

таблиц

0

изображений

12 х 8 · 0,15 = 14,4 год. – втрати робочого часу всіх робітників протягом зміни

1,8 : 12 = 0,15 год. – втрати робочого часу протягом зміни одного робітника.

4) можливе підвищення продуктивності праці при ліквідації втрат робочого часу на 15%.

Завдання 4

Провести узагальнюючу рейтингову оцінку фінансового стану комерційного банку на основі показників, які включені департаментом безвиїзного нагляду НБУ до системи “Camel”.

| Показники | Одиниця виміру | Варіант ІІ |

| Якість капіталу | бали | 1 |

| Якість активів | бали | визначити самостійно |

| Відношення вартості класифікованих активів до капіталу | % | 20 |

| Якість менеджменту | бали | 3 |

| Дохідність | бали | визначити самостійно |

| Коефіцієнт прибутковості | % | 0,75 |

Вкажіть:

1) характеристики банків за сукупним визначеним у відповідності із завданням рейтингом;

2) порядок визначення якості активів;

3) порядок оцінки доходності і ліквідності банку згідно стандартизованої системи “Camel”;

4) рекомендації з покращення фінансового стану банку згідно завдання.

Розв’язок1) Рейтингова оцінка встановлюється на підставі таких критеріїв.

Рейтинг 1 (сильний) – банки, у яких:

- нормативи платоспроможності і достатності капіталу набагато перевищують 8 і 5% відповідно;

- показники капіталу кращі, ніж в інших;

- за результатами інспекторських перевірок якість активів відмінна.

Рейтинг 2 (задовільний) – банки, у яких:

- нормативи платоспроможності і достатності капіталу перевищують відповідно 8 і 5%;

- показники капіталу є одним з найкращих;

- за результатами інспекторських перевірок якість активів є задовільною або середньою.

Рейтинг 3 (посередній) – банки, у яких:

- показники основного і сукупного капіталу відповідають нормативам;

- середнє положення проміж інших банків за показниками капіталу;

- середня якість активів, що визначено в ході перевірок.

Рейтинг 4 (граничний) – банки, які:

- виконують один із двох встановлених нормативів;

- знаходяться в кінці своєї групи за показниками капіталу;

- демонструють певну нездатність або проблеми із якість активів за результатами інспектування.

Рейтинг 5 (незадовільний) – банки:

- які порушують встановлені нормативи або які мають негативні показники капіталу (дефіцит капіталу);

- у яких показники капіталу гірші серед інших банків групи;

- що мають граничну або незадовільну якість активів за результатами інспекторських перевірок.

2) Якість активів визначають за формулою:

Рейтингова оцінка:

якщо АК менше 5% - 1 (сильний);

5-15% - 2 (задовільний);

15-30% - 3 (посередній);

30-50% - 4 (граничний);

більше 50% - 5 (незадовільний)

3) Рівень надходжень (РН) розраховують за формулою:

![]()

Загальну рейтингову оцінку надходжень встановлюють у залежності від коефіцієнта прибутковості.

Коефіцієнт прибутковості:

більший 1% - 1 (сильний)

0,75-1,0% - 2 (задовільний);

0,50-0,75% - 3 (посередній);

0,25-0,5% - 4 (граничний).

менше 0,25%, або чисті збитки – 5 (незадовільний).

Етапи аналізу ліквідності є такими:

- перевірка виконання встановлених показників і нормативів ліквідності;

- експертна оцінка за приведеними критеріями.

Рейтинг 1 (сильний). Високий рівень ліквідності активів.

Рейтинг 2 (задовільний). Достатній рівень ліквідності активів.

Рейтинг 3 (посередній). Достатній рівень ліквідних активів на даний момент.

Рейтинг 4 (граничний). Недостатній рівень ліквідних коштів.

Рейтинг 5 (незадовільний). Значна недостатність ліквідних активів.

Завдання 5

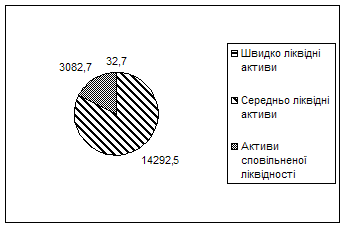

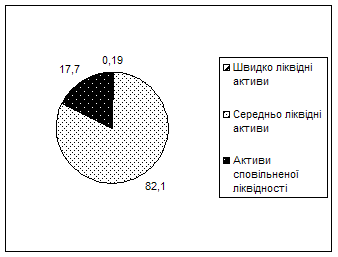

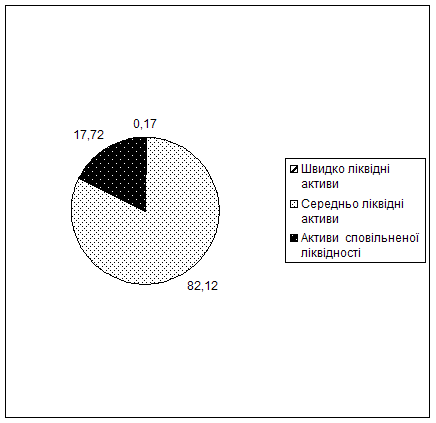

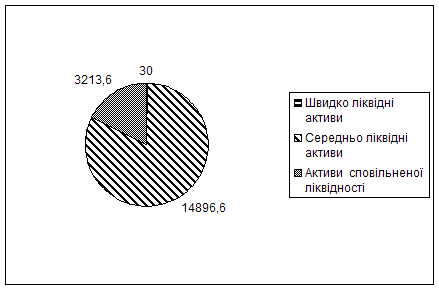

Дати оцінку структури активних операцій комерційного банку, здійснити аналіз структури активів на ліквідність на основі даних таблиці.

Таблиця

Структура активних операцій комерційного банку

| Активи | Варіант І | Відхилення | ||

| 01.09 | 01.10 | у сумі тис. грн. | у структурі % | |

| сума тис. грн. | сума тис. грн. | |||

| 1 | 2 | 3 | 4 | 5 |

| Валюта, монети | 2311 | 2013 | ||

| Кошти на коррахунку в НБУ | 8413 | 8385 | ||

| Кошти на коррахунках в інших банках | 3843 | 3830 | ||

| Депозити та кредити в інших бнках | 6492 | 6492 | ||

| Цінні папери в портфелі банку на продаж | 2608 | 2608 | ||

| Кредити надані клієнтам | 71434 | 70343 | ||

| Інвестиційні цінні папери | 914 | 914 | ||

| Довгострокові вкладення до асоціаційних компаній і дочірніх фірм | - | - | ||

| Основні засоби | 22206 | 22206 | ||

| Нематеріальні активи | 1234 | 1234 | ||

| Нараховані доходи до отримання | - | - | ||

| Інші активи | 6516 | 7518 | ||

| Всього | ||||

За даними таблиці зробити висновки щодо змін у структурі активних операцій, а саме:

1) оцінити зміни в активах банку;

2) дати оцінку динаміки високоліквідних активів;

3) провести оцінку структури активів на ліквідність;

4) оцінити кредитну активність банку;

5) оцінити інвестиційний портфель банку;

6) визначити коефіцієнт співвідношення дохідних активів до загальних.

Завдання 6

Визначити структуру витрат страхової компанії та їх динаміку за 5 років, дати оцінку змінам, використавши такі вихідні дані:

в тис. грн.

| Статті витрат | 1-й рік | 2-й рік | 3-й рік | 4-й рік | 5-й рік |

| Витрати на виплату страхових відшкодувань | 4350,0 | 4210,0 | 4840,5 | 4905,3 | 499,0 |

| Відрахування в страхові резерви | 350,3 | 362,4 | 305,8 | 365,5 | 371,4 |

| Відрахування до централізованих страхових резервних фондів | 12,1 | 12,8 | 13,4 | 19,5 | 21,5 |

| Витрати н проведення страхової справи | 380,6 | 396,5 | 760,6 | 894,5 | 920,9 |

| Витрати на превентивні заходи | 12,0 | 10,0 | 8,5 | 5,3 | 1,2 |

| Інші витрати | 25,8 | 36,9 | 40,3 | 42,5 | 43,0 |

| 5130,8 | 5028,6 | 5969,1 | 6232,6 | 1857 |

Розв’язок:

Структура витрат страхової компанії

| Статті витрат | 1-й рік | 2-й рік | 3-й рік | 4-й рік | 5-й рік |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Витрати на виплату страхових відшкодувань | 84,8% | 83,7% | 81,1% | 78,7% | 26,9% |

| Відрахування в страхові резерви | 6,8% | 7,2% | 5,1% | 5,9% | 20% |

| Відрахування до централізованих страхових резервних фондів | 0,2% | 0,3% | 0,2% | 0,3% | 1,2% |

| Витрати н проведення страхової справи | 7,4% | 7,9% | 12,7% | 14,4% | 49,6% |

| Витрати на превентивні заходи | 0,2% | 0,2% | 0,1% | 0,1% | 0,1% |

| Інші витрати | 0,6% | 0,7% | 0,8% | 0,6% | 2,2% |

| Всього | 100% | 100% | 100% | 100% | 100% |

Динаміка витрат

1. Витрати на виплату страхових відшкодувань.

83,7 – 84,8 = -1,1

81,1 – 84,8 = -3,7

78,7 – 84,8 = -6,1

26,9 – 94,8 = -57,9

2. Відрахування в страхові резерви

7,2 – 6,8 = 0,4

5,1 – 6,8 = -1,7

5,9 – 6,8 = -0,9

20,0 – 6,8 = 13,2

3. Відрахування до централізованих страхових резервних фондів.

0,3 – 0,2 = 0,1

0,2 – 0,2 = 0

0,3 – 0,2 = 0,1

1,2 – 0,2 = 1,0

4. Витрати на проведення страхової справи

7,9 – 7,4 = 0,5

12,7 – 7,4 = 5,3

14,4 – 7,4 = 7,0

49,6 – 7,4 = 42,2

5. Витрати на превентивні заходи

0,2 – 0,2 = 0

0,1 – 0,2 = -0,1

0,1 – 0,2 = -0,1

0,1 – 0,2 = -0,1

6. Інші витрати

0,7 – 0,6 = 0,1

0,8 – 0,6 = 0,2

0,6 – 0,6 = 0

2,2 – 0,6 = 1,6

Найбільшу питому вагу в структурі витрат страхової компанії на протязі 4-х років займають витрати на виплату страхових відшкодувань і в динаміці спостерігається тенденція в сторону зменшення і за 5-й рік дані витрати не просто зменшились, а перейшли на друге місце в структурі витрат.

Завдання 7Розрахувати показник збитковості страхової суми і визначити середнє значення показник збитковості страхової суми на основ наступних даних:

| Рік | Загальна страхова сума застрахованих об’єктів, тис. грн. | Сума сплачених стархових витар, тис.грн. | Збитковість страхової суми | Відхилення показника збитковості від середнього арифметичного |

| 1996 | 1500 | 16,5 | 0,011 | -0,001 |

| 1997 | 1670 | 25 | 0,015 | 0,003 |

| 1998 | 1835 | 19,25 | 0,011 | -0,001 |

| 1999 | 3400 | 24 | 0,007 | -0,005 |

| 2000 | 2080 | 30 | 0,014 | 0,002 |

Розв’язок

![]()

З – збитковість страхової суми

В – сума виплаченого страхового відшкодування

С – страхова сума для всіх об’єктів страхування.

1996 р. ![]()

1997 р. ![]()

1998 р. ![]()

1999 р. ![]()

2000 р. ![]()

Середнє значення показника збитковості.

![]()

Відхилення показника збитковості від середнього арифметичного

0,011 – 0,012 = -0,001

0,015 – 0,012 = 0,003

0,011 – 0,012 = -0,001

0,007 – 0,012 = -0,005

0,014 – 0,012 = 0,002.

По такій статті витрат, як “відрахування в страхові резерви” відбувалось, то збільшення, то зменшення в порівнянні з 1-м роком і в кінцевому результаті відбулось збільшення.

По тертій статті витрат в динаміці не спостерігається стабільності, проте за останній рік дані витрати зросли.

Спостерігається в динаміці тенденція росту витрат по четвертій статті.

По п’ятій спостерігається тенденція в сторону зменшення даних витрат.

По іншим витратам стабільності також не спостерігається, проте за останній рік в порівнянні з першим дані витрати зросли.

Завдання 8

Громадянин України Петренко Іван Іванович та Іваненко Петро Петрович вирішили заснувати власний бізнес у м. Львові як організаційно-правову форму підприємства було обрано товариство з обмеженою відповідальністю. Основний вид діяльності майбутнього підприємства та сума грошових коштів, якими володіють засновники, подано у таблиці 1.

Таблиця 1

| № варіанту | Вид діяльності | Сума грошових коштів, якими володіють засновники, тис.грн. |

| 10 | Надання туристичних послуг | 20,0 |

Завдання до задачі:

1) Скласти перелік документів, необхідних для державної реєстрації підприємницької діяльності; визначити суму реєстраційного збору та суму коштів, які залишились у засновників після реєстрації.

Розробити проект установчих документів майбутнього суб’єкта підприємницької діяльності.

Розв’язокЗ 1 січня 1999 року мінімальний розмір заробітної плати в Україні становить 74 гривні.

Таблиця 2

| Перелік документів, необхідних для реєстрації | Сума коштів, яким володіють засновники, грн. | Сума коштів, обов’язкова для формування статутного фонду, грн. | Сума реєстрацій-ного збору, грн. | Залишок коштів у засновників після державної реєстрації, грн. |

| 1. установчі документи 2. засновницькі документи 3. статут суб’єкта господарювання | 20,0 | 925,0 | 462,5 | 462,5 |

(1250 х 74,00) = 925000 грн.

Завдання 9На основі даних табл.. 3 здійснити порівняльний аналіз господарської діяльності за звітний рік двох суб’єктів бізнесу і скласти аналітичну довідку (обсяг 1-2 сторінки).

Розв’язок1) Прибуток (П)

Па = 190 – 52,3 = 137,7

Пб = 159 – 39,4 = 119,6

2) Рентабельність (Р)

Ра = ![]()

Рб = ![]()

Ра < Рб

3) Товарооборотність (О)

Оа =![]()

Об =![]()

Оа > Об

4) Продуктивність праці Пп

Ппа =![]()

Ппб =![]()

Ппа > Ппб

5) Коефіцієнт чистого прибутку (Кп)

Кпа =![]()

Кпб =![]()

Кпа < Кпб

6) Строк окупності інвестицій (Со)

Соа =![]()

Соб =![]()

Соа > Соб

Аналітична довідка

Аналізуючи господарську діяльність за звітний рік дох суб’єктів бізнесу, можна зробити висновок, що фінансовий стан підприємства А стабільніший, про що говорять такі показники, як прибуток, товарооборотність, продуктивність праці і окупність інвестицій. Проте коефіцієнт чистого прибутку в порівнянні з підприємством Б нижчій на 7,1 тис. грн., а це говорить що на підприємстві А на 7,1 тис. грн. припадає менше прибутку на 1 грн. вкладених інвестицій.

Завдання 10

На основі даних табл.. 4 обґрунтуйте рішення щодо вибору підприємства (А або Б) для інвестування коштів в його акції.

Таблиця 4

(тис. грн.)

| Варіант | Обсяг продажу | Операційний дохід | Дохід від інших видів робіт | Прибуток після оподатку-вання | Активи | в т.ч. поточні активи | Поточні зобов’я-зання | |||||||

| А | Б | А | Б | А | Б | А | Б | А | Б | А | Б | А | Б | |

| 3 | 3500 | 3700 | 150 | 200 | 60 | 90 | 150 | 100 | 1500 | 2000 | 690 | 960 | 520 | 790 |

1) рентабельність активів підприємства (Р)

Ра = ![]()

Рб = ![]()

Ра > Рб

2) Рентабельність капіталу (Рк)

Рка = ![]()

Ркб = ![]()

Ркб < Рка

3) Коефіцієнт обороту чистих активів (К)

Ка = ![]()

Кб = ![]()

Ка > Кб

4) Поточний коефіцієнт ліквідності (Кл):

Кла = ![]()

Клб = ![]()

Кла > Клб

Завдання 11

На основі даних бізнес-плану (таблиця 5) обґрунтуйте доцільність реалізації підприємницького проекту та можливість повернення кредиту на реалізацію даної ідеї.

Таблиця

| Варіант | Ціна одиниці товару, грн. | Обсяг реалізації, шт. | Фінансово-адміністративні витрати в рік, т.грн. | Податки, т.грн. | Накладні витрати в % до реалізації продукції | Сума кредиту, т.грн. | Термін кредиту, роки | % за кредит % в рік | |

| 1-й рік | надалі | ||||||||

| 3 | 300 | 20000 | 40000 | 240 | 100 | 50 | 3000 | 1 | 10 |

Оцінку наявності грошових коштів на рахунках в будь-який період реалізації проекту доцільно здійснити шляхом складання плану грошових надходжень та виплат за такою формою:

| Показники | 1-й рік | 2-й рік | 3-й рік |

| 1. Прихід | 9000 | ||

| 1.1. Продаж | 6000 | ||

| 1.2. Кредит | 3000 | ||

| 2. Розхід | 6640 | ||

| 2.1. Накладні витрати | 3000 | ||

| 2.2. Фінансово-адміністративні витрати | 240 | ||

| 2.3. % за кредит | 300 | ||

| 2.4. Виплата кредиту | 3000 | ||

| 2.5. Податки | 100 | ||

| 3. Чистий прибуток | 2360 | ||

| 4. Закриття балансу | 9000 |

Похожие работы

... із діяльності суб’єктів господарювання. Підручник. - Тернопіль: Економічна думка, 2001. - 454 с. 15. Рудницький В.С., Лазаришина І.Д., Бачинський В.І., Поліщук В.Л. Організація первинного обліку та економічного аналізу на прикладі підприємств торгівлі. – К.: Професіонал, 2004. – 480с. Приложение БАЛАНС на І квартал 2005 року Актив Код рядка На початок звітного періоду На кі ...

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

... підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень . 3. Предмет економічного аналізу Економічний аналіз має свій предмет, який він вивчає використовуючи властиві йому методи і технічні прийоми. Предмет економічного аналізу з розвитком самої науки конкретизувався й видозмі ...

0 комментариев