Зміст та завдання економічного аналізу

Система показників, які використовуються в економічному аналізі: поняття та класифікація

Класифікація способів і технічних прийомів економічного аналізу

Прийоми групування та деталізації показників і їх види

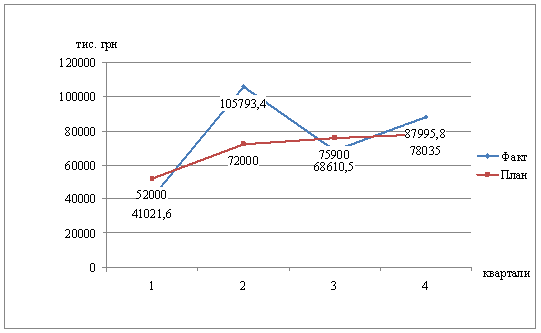

Використання в аналізі рядів динаміки та графічного способу

Сутність та використання в аналізі балансового методу

Метод ланцюгових підстановок

Спосіб абсолютних різниць та його застосування в економічному аналізі

Навигация

Економічний аналіз

Економічний аналіз

68962

знака

7

таблиц

1

изображение

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХЕРСОНСЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

Кафедра обліку і аудиту

Реєстр. № ___________

ОПОРНИЙ КОНСПЕКТ ЛЕКЦІЙ

З ДИСЦИПЛІНИ “ ЕКОНОМІЧНИЙ АНАЛІЗ (ТЕОРІЯ) “

Для студентів спеціальностей 6.050706 «Облік і аудит» і

6.050201 – „ Менеджмент організацій ”

всіх форм навчання

Тема 1. Предмет , об’єкт і завдання економічного аналізу

1. Поняття економічного аналізу і його роль в ринкових відносинах.

2. Зміст та завдання економічного аналізу

3. Предмет економічного аналізу.

4. Види економічного аналізу

1. Поняття економічного аналізу і його роль в ринкових відносинах

Перехід до ринкової економіки вимагає від підприємств підвищення ефективності виробництва, конкурентоспроможності. Важлива роль у рішенні цих задач належить економічному аналізу, тому що з його допомогою розробляється стратегія і тактика розвитку підприємства, обґрунтовується вибір оптимальних варіантів управлінських рішень, здійснюється контроль за їхнім виконанням, оцінюються результати діяльності підприємства в розрізі структурних підрозділів, видів (сегментів) діяльності та центрів відповідальності, виявляються причини негараздів і наявні резерви.

У дослівному перекладі аналіз означає “розділяю”, “розчленовую”. На цій транскрипції даного терміну основане поняття економічного аналізу у вузькому змісті - розчленовування економічного явища чи процесу на складові сегменти з метою поглибленого вивчення їх як частини цілого. Для вивчення цілого ряду економічних явищ і процесів використовуються й інші методи пізнання. Найбільш близьким до аналізу є синтез, що дозволяє виявити і вивчити взаємозв'язки та залежності між окремими елементами явищ чи процесів, які досліджуються.

Під аналізом у широкому змісті слова розуміють спосіб пізнання процесів і явищ, оснований на розчленовуванні їх на складові частини і вивчення цих частин у їхньому взаємозв'язку.

Економічний аналіз провадиться на всіх рівнях управління економікою. На макрорівні (держава, галузі, регіони) здійснюється загальнотеоретичний економічний аналіз. На мікрорівні (підприємства і організації) – конкретний економічний аналіз, який називають аналіз фінансово-господарської діяльності.

Аналіз фінансово-господарської діяльності є складовою частиною економічної роботи на підприємстві. Він, як завершальний її етап, комплексно охоплює всі інші елементи цієї роботи і є надійним інструментом для економічного обґрунтування управлінських рішень.

Економічний аналіз дає змогу виявити й кількісно виразити залежності між результатами діяльності підприємств та ресурсами, заробітком, формами власності. Він сприяє бережливості, умілому витрачанню всіх видів засобів, ліквідації безгосподарності, непродуктивних витрат і втрат.

Важливого значення економічний аналіз набуває за ринкових реформ, коли широко використовуються економічні методи управління: він має не лише виявляти хиби, а й розкривати можливості дальшого зростання економіки.

Економічний аналіз як наука сформувався на початку ХХ століття.

До революції аналіз господарської діяльності полягав переважно в аналізі балансу і оцінюванні статей активу і пасиву

Після 1917р. економічний аналіз розвивався відповідно до різних етапів розвитку соціалістичної економіки і потребам командно-адміністративної системи.

У 30-і рр. курс аналізу господарської діяльності був введений у програми вузів СРСР. З'явилися перші підручники і посібники з економічного аналізу. Їхніми авторами були Н.Р.Вейцман, С.К.Татур, М.І. Баканів та ін. Саме в 30-і рр. відбулося становлення аналізу господарської діяльності як науки, і він став широко застосовуватися на практиці для комплексного системного вивчення економіки підприємств і пошуку резервів збільшення виробництва продукції. За передвоєнні роки з питань економічного аналізу було видано біля трьохсот книг і приблизно шістсот наукових статей.

Післявоєнний час можна охарактеризувати як період ґрунтовної розробки теоретичних питань аналізу. У цей же час аналіз органічно вписується в практику управління господарством на рівні як підприємства, так і національної економіки. Поступово розробляються самостійні напрямки методології економічного аналізу: порівняльний, техніко-економічний, оперативний, економіко-математичний, функціонально-вартісний і т.д.

Отже, було зроблено велику роботу з розвитку економічного аналізу й удосконаленню його методики, підготовлено грунт для наступного етапу – економічного аналізу в період переходу до ринкових відносин.

Сучасний стан аналізу можна охарактеризувати як досить ґрунтовно розроблену в теоретичному плані науку. Ряд методик, створених науковцями, використовуються в управлінні виробництвом на різних рівнях. Разом з тим наука знаходиться в стані розвитку. Економічний аналіз тісно пов'язаний з рядом економічних і неекономічних дисциплін: діалектикою, економічною теорією, плануванням і прогнозуванням, бухгалтерським обліком, аудитом, маркетингом, галузевими економіками, організацією виробництва й управління, фінансуванням і кредитуванням підприємств, математикою і статистикою. Серед наук, з якими пов'язаний економічний аналіз, варто особливо виділити діалектику та економічну теорію.

Економічна теорія, вивчаючи економічні закони, механізми їхньої дії, створює теоретичну основу для розвитку аналізу. При проведенні аналітичних досліджень необхідно враховувати дію цих законів.

Похожие работы

... таблиці 7, можна зробити висновки, що у 2007 році відхилення від плану незначні, у 2008 році причинами економії матеріалів стало використання в загальній структурі товару не 76%, а 75,61% матеріалів, у 2009 році витрати матеріалів на ВАТ «Стахановський вагонобудівний завод» більше норми обумовлені незначні прорахунки робітників та загально виробничі витрати. Таблиця 7 – Аналіз використання ...

... (орган, упроваджений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справу про банкрутство. Санація вводиться на строк не більше дванадцяти місяців. Керуючий санацією ...

... такі показники - допоміжна характеристика використання трудових ресурсів у КСП. Інформаційною базою для визначення показників використання трудових ресурсів у КСП на мікрорівні є оперативний облік та звітність цих підприємств, на макрорівні - матеріали офіційної статистики. Зайнятість в особистому підсобному господарстві Оскільки домашнім господарством зайняте практично все сільське населення, ...

... визначити. Матеріалозабезпеченість працюючих зростає у звітному році на 24,15 грн. особу тобто на 127, 17%, що є позитивним для підприємства. ВИСНОВКИ Складання звіту про виробничу практику з економічного аналізу на прикладі ТзОВ «Рівненський насіннєвий завод (Євронасіння)» дозволило мені закріпити і поглибити теоретичні знання з економічного аналізу шляхом практичного їх застосування, ...

0 комментариев