Навигация

1. Прямолінійний метод

При його вживанні річну суму амортизації вираховують діленням амортизаційної суми на строк використання об’єкта, на приклад( приклад 1) підприємство купило верстат : його начальна вартість 10 тис. грн., очікуваний строк використання -5 років, ліквідаційна вартість-1 тис. грн., Розрахунок суми амортизації в таблиці 1

Таблиця 1

| Строк використання | Річна сума амортизації | Сума зносу | Остаточна вартість |

| Дата покупки | 10000 | ||

| 1 рік | (10000-1000)/5=1800 | 1800 | 8200 |

| 2 рік | (10000-1000)/5=1800 | 3600 | 6400 |

| 3 рік | (10000-1000)/5=1800 | 5400 | 4600 |

| 4 рік | (10000-1000)/5=1800 | 7200 | 2800 |

| 5 рік | (10000-1000)/5=1800 | 9000 | 1000 |

2. Метод зменшення остаточної вартості

Згідно ньому річну суму амортизації розраховують як добуток залишкової вартості об'єкту на початок звітного року або первинної вартості на дату початку нарахування амортизації (на перше число місяця, наступного за місяцем, в якому об'єкт ввели в експлуатацію) і річної норми амортизації. Річну норму амортизації обчислюють (у відсотках) по формулі:

Nрічна=[1-√Лв∕Пв]*100%

Де: n --кількість років корисного використання об'єкту;

Лв-- ліквідаційна вартість;

Пв-- первинна вартість.

Підставимо дані у формулу з прикладу 1:

Nрічна=[1-√1000∕10000]*100%=36,9%;

Таблиця 3 Розрахунок сум амортизації Метод зменшення залишкової вартості

| Період використання | Річна сума амортизації | Сума зносу | Залишкова вартість |

| Дата придбання | — | — | 10000 |

| 1 рік | 10000*36,9%=3690 | 3690 | 6310 |

| 2 роки | 6310*36,9%≈2328 | 6018 | 3982 |

| 3 роки | 3982*36,9%≈1470 | 7488 | 2512 |

| 4 роки | 2512*36,9%≈927 | 8415 | 1585 |

| 5 років | 1585*36,9%≈585 | 9000 | 1000 |

Якщо ви віддасте перевагу цьому методу, у вас в перші роки до складу витрат потрапляє більша сума амортизації, чим в подальших. Врешті-решт, застосовувати чи ні зменшення залишкової вартості - справа самого підприємства. Але відмітимо: описаний метод не дуже популярний ні в Україні, ні в світі.

3. Метод прискореного зменшення залишкової вартості

Тут річна сума амортизації рівна добутку залишкової вартості об'єкту на початок звітного року або первинної вартості на початкову дату нарахування амортизації і річної норми амортизації. Останню обчислюють виходячи з терміну корисного використання об'єкту і подвоюють. У формулі це виглядатиме так:

Nрічна = Залишкова вартість * ((100% : Термін використання)* 2)

Тепер пригадаємо наш приклад 1 і приведемо суми нарахованої амортизації за 5 років в таблиці 4. Важливо: в останній рік експлуатації об'єкту суму річної амортизації визначають як різницю між його залишковою і ліквідаційною вартістю, оскільки останню не приймають до уваги при підрахунку суми зносу перших чотирьох років.

Розрахунок суми амортизації при методі прискореного зменшення залишкової вартості

| Період використання | Річна сума амортизації | Сума зносу | Залишкова вартість |

| Дата придбання | — | — | 10000 |

| 1 рік | (100% :5*2)*10000=4000 | 4000 | 6000 |

| 2 роки | (100% :5*2)*6000=2400 | 6400 | 3600 |

| 3 роки | (100% :5*2)*3600=1440 | 7840 | 2160 |

| 4 роки | (100% :5*2)*2160=864 | 8704 | 1296 |

| 5 років | 1296-1000=296 | 9000 | 1000 |

4. Кумулятивний метод

Він також відноситься до групи прискорених. Його ще називають методом суми цифр кількості років експлуатації. При його використанні протягом перших років експлуатації накопичується велика частка амортизаційних відрахувань, а в подальших звітних періодах сума знижується. По кумулятивному методу річну суму амортизації враховують як добуток вартості, що амортизується, і кумулятивного коефіцієнта. У свою чергу, коефіцієнт визначають, розділивши кількість років, які залишаються до кінця очікуваного терміну використання об'єкту ОС, на загальну суму числа років його використання:

Кк = Кількість років використання, що залишилася :

: Суму порядкових номерів років використання

Отже, дільника дробу знаходять так. Якщо термін корисного використання ОЗ 3 року, знаменник рівний 6 (1+2+3), а якщо 5 років - 15 (1+2+3+4+5).

Ось формула нарахування амортизації по кумулятивному методу:

Nрічна =(Первинна вартість - Ліквідаційна вартість)* Кк

Щорічну суму нарахованої амортизації побачите в таблиці 5

Приклад 1

Розрахунок суми амортизації при кумулятивному методі

| Період використання | Річна сума амортизації | Сума зносу | Залишкова вартість |

| Дата придбання | — | — | 10000 |

| 1 рік | (9000*5/15)=3000 | 3000 | 7000 |

| 2 роки | (9000*4/15)=2400 | 5400 | 4600 |

| 3 роки | (9000*3/15)=1800 | 7200 | 2800 |

| 4 роки | (9000*2/15)=1200 | 8400 | 1600 |

| 5 років | (9000*1/15)=600 | 9000 | 1000 |

Як бачите, тут є незручність - для кожного року експлуатації необхідно обчислювати окремо кумулятивний коефіцієнт.

Вкажемо: по всіх названих методах - прямолінійному, зменшення залишкової вартості, прискореного зменшення вартості і кумулятивному - визначають річну суму амортизації. А по П(С) БУ її нараховують щомісячно. Саме тому знайдений річний показник слід розділити на 12.

Похожие работы

... Обчислюються річні суми амортизації як добуток вартості, яка амортизується, і кумулятивного коефіцієнта. При використанні цього методу за першу половину терміну експлуатації основних фондів замортизовується більш як 65% їх вартості. Виробничий метод амортизації передбачає, що річна сума амортизації визначається як добуток фактичного річного обсягу продукції (робіт, послуг) (Qфакт) та виробничої ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

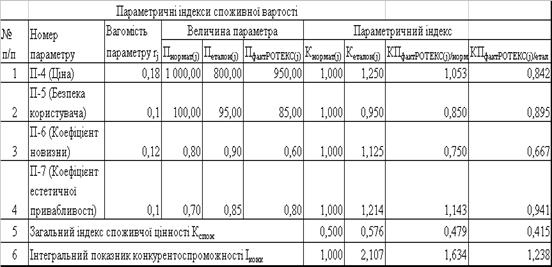

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

0 комментариев