Навигация

Капітал і виробничі фонди

33070

знаков

2

таблицы

1

изображение

Реферат

На тему: «Капітал і виробничі фонди»

1. Сутність капіталу, його класифікація

Під капіталом розуміють суму коштів, необхідних для започаткування та здійснення будь-якої підприємницької діяльності (бізнес-процесів).

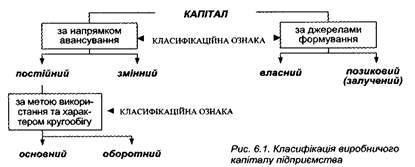

Частина капіталу, яка витрачається на придбання засобів виробництва, утворює постійний капітал, інша частина, яка спрямовується на залучення робочої сили, утворює змінний капітал.

В залежності від мети використання та характеру кругообігу капіталу постійний капітал розподіляється на:

1. Основний капітал – частина постійного капіталу, яка складається з вартості засобів праці та обертається протягом кількох періодів виробництва.

2. Оборотний капітал – частина постійного капіталу, яка витрачається на придбання предметів праці та оплату праці найманої робочої сили.

За джерелами формування капітал підприємства поділяється на:

1. Власний капітал – капітал, створюваний переважно за рахунок нерозподіленого прибутку, тобто валового прибутку за відрахуванням сплачених податків, відсотків за кредит і дивідендів, який зазвичай включає статутний, пайовий та резервний фонди підприємства.

2. Позиковий (залучений) капітал – капітал, сформований на тимчасовій основі у вигляді довгострокової та (або) короткострокової позики, яка залучається у формі банківського кредиту.

Класифікацію капіталу представлено у вигляді структурної схеми (рис. 6.1).

Матеріально-речовинне відтворення праці людей та певних засобів виробництва в процесі їх взаємодії утворює виробничі фонди підприємства, усю сукупність яких поділяють на основні та оборотні.

Основні фонди визначають характер матеріально-технічної бази виробничої сфери на різних етапах її розвитку.

Зростання й удосконалення засобів праці забезпечують безперервне підвищення технічної оснащеності та продуктивності праці виробничого персоналу підприємства.

2. Поняття і класифікація основних фондів

Основні фонди підприємства – це засоби праці, які функціонують у виробничому процесі тривалий час (понад один рік), не змінюючи при цьому своїх форм і розмірів, мають вартість, не меншу від встановленої державою межі, і переносять її на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

Основні фонди поділяються на виробничі і невиробничі.

Основні виробничі фонди функціонують у сфері матеріального виробництва підприємства. Основні невиробничі фонди не беруть безпосередньої участі в процесі виробництва, задовольняючи соціальні (побутові, житлові, культурні, медичні) потреби працівників підприємства: житловий фонд, будинки відпочинку, медичні заклади, заклади громадського харчування, спортивні установи та ін.

За своїм речовим складом, термінами служби, функціональною роллю в процесі виробництва основні фонди є неоднорідні.

3. Класифікація основних фондів за виробничим призначенням

Залежно від функцій, що виконують засоби праці у виробничому процесі, вони класифікуються за виробничим призначенням і поділяються на такі групи:

1. Будівлі – корпуси цехів, адміністративно-господарські побудови, склади, кладові тощо.

2. Споруди – інженерно-технічні об'єкти: нафтові і газові свердловини, насосні станції, тунелі, очисні споруди, мости, стволи шахт, водонапірні башти та ін.

3. Передавальні пристрої – засоби, за допомогою яких передаються всі види енергії (електричної, механічної, теплової) від машин-двигунів до робочих машин: електромережі, паро-, водо-, газо-, нафтопроводи.

4. Машини і обладнання поділяються на:

– силові машини і обладнання (котли, дизелі);

– робочі машини і обладнання (верстати, преси, агрегати);

– вимірювальні та регулюючі прилади та пристрої, лабораторне обладнання;

– обчислювальна техніка.

Найважливіша складова – робочі машини і обладнання; вони безпосередньо впливають на предмети праці, змінюючи їх.

5. Транспортні засоби – враховуються засоби внутріце-хового, міжцехового, міжзаводського транспорту: тепловози, вагони, автомобілі, тягачі, електрокари, автонавантажувачі тощо.

6. Інструмент – механізовані та ручні інструменти всіх видів, вимірювальні, ріжучі, а також різного роду пристосування – лещата, патрони, кондуктори та ін.

7. Виробничий інвентар – інвентарна тара, контейнери, загорожі машин, стелажі, робочі столи.

8. Господарський інвентар – предмети канцелярського і господарського призначення – канцтовари, меблі, предмети протипожежного призначення, засоби забезпечення санітарного стану тощо.

Згідно з Національними стандартами бухгалтерського обліку в Україні, зокрема Положення (стандарту) бухгалтерського обліку 7 «Основні засоби» для цілей бухгалтерського обліку, основні засобі класифікуються за такими групами:

| 10 | Основні засоби | 101 | Земельні ділянки | Усі види діяльності |

| 102 | Капітальні витрати на поліпшення земель | |||

| 103 | Будинки та споруди | |||

| 104 | Машини та обладнання | |||

| 105 | Транспортні засоби | |||

| 106 | Інструменти, прилади та інвентар | |||

| 107 | Робоча і продуктивна худоба | |||

| 108 | Багаторічні насадження | |||

основний фонд виробничий потужність

Похожие работы

... і (залучені) оборотні засоби. Основні фонди й оборотні засоби утворюють статутний фонд підприємства, рух якого знаходить відображення у самостійному балансі. Відтворення виробничих фондів підприємства Відтворення фондів – це безперервне їх відновлення, яке забезпечує постійне повторення процесу виробництва. У ході відтворення фондів вони відновлюються і розвиваються, як за натуральною ...

... , - будови, знаряддя і т.д. - повинні виконувати активні виробничі функції, тоді як ті, які були віднесені до оборотного капіталу, мають пасивні функції. 3. Особливості функціонування капіталу в різних сферах економіки 3.1. Функціонування капіталу в аграрному секторі економіки Сільське господарство – одна з найважливіших галузей матеріального виробництва, в якій створюються матеріальні ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... ; товари, які безпосредньо не задовільняють потреби людей” [3,338]. Трактування капіталу Макконеллом та Брю є своєрідним узагальненням усіх вищевикладених визначень капіталу економістів, які є представниками натуралістичної концепції, згідно з якою капітал – це засоби виробництва або товари для продажу. За статтею “Теорія капіталу: науково-економічний аспект“, автори якої Лисенко та Арлайович, ...

0 комментариев