Навигация

ОТНОСИТЕЛЬНАЯ ЭФФЕКТИВНОСТЬ ФИСКАЛЬНОЙ И ДЕНЕЖНО - КРЕДИТНОЙ ПОЛИТИКИ

48453

знака

4

таблицы

2

изображения

2 ОТНОСИТЕЛЬНАЯ ЭФФЕКТИВНОСТЬ ФИСКАЛЬНОЙ И ДЕНЕЖНО - КРЕДИТНОЙ ПОЛИТИКИ

Рассмотрим в качестве примера результаты стимулирующей бюджетно-налоговой политики - повышения государственных расходов или снижения налогов.

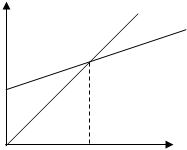

В модели IS-LM-BP увеличение совокупного спроса, происходящее в результате стимулирующей бюджетно-налоговой политики, сдвигает кривую IS вправо до положения IS2 и повышает доход до уровня Y2 (рисунок 6). Более высокий уровень дохода означает и большие объемы импорта, что ведет к образованию дефицита торгового баланса. И хотя возросшая до уровня r2 ставка процента обеспечивает дополнительный приток капитала в страну, однако в условиях низкой мобильности капитала основное влияние на состояние платежного баланса оказывает изменение текущего счета. Поэтому в целом платежный баланс сводится с отрицательным сальдо. Этому состоянию экономики соответствует точка В, лежащая правее (ниже) графика ВР. При плавающем курсе, как только начинает формироваться дефицит платежного баланса, автоматически происходит снижение стоимости национальной валюты. Падение курса валюты стимулирует увеличение чистого экспорта, что приводит к дальнейшему возрастанию совокупного спроса и сокращению дефицита платежного баланса, а это сдвигает вправо как кривую IS, так и кривую ВР до положения IS3 и ВР2.

Курс национальной валюты будет снижаться до тех пор, пока будет существовать отрицательное сальдо платежного баланса. Это значит, что и кривая ВР будет сдвигаться вправо до тех пор, пока точка внутреннего равновесия экономики будет находиться справа (снизу) от нее. Поскольку, как известно, при экзогенном изменении чистого экспорта кривая ВР сдвигается в большей степени, чем кривая IS. поэтому в конечном итоге кривая ВР "догонит" пересечение кривых IS и LM и все три кривые пересекутся в одной точке — точке С. Только здесь сальдо платежного баланса будет равно нулю, что и должно иметь место при плавающем курсе [14, с. 48].

В принципе аналогичные процессы происходили бы в экономике и при полном от отсутствии мобильности капитала. При учете международной мобильности капитала более высокая процентная ставка (r) начинает привлекать капитал из-за границы. Улучшается состояние счета движения капитала, что частично компенсирует ухудшение торгового баланса. Но поскольку степень мобильности капитала относительно низка, то дефицит платежного баланса продолжает сохраняться. Вместе с тем даже небольшой приток капитала означает, что дефицит платежного баланса, возникающий в результате стимулирующей бюджетно-налоговой политики, оказывается не столь значительным, а значит, и масштабы обесценения национальной валюты, необходимые для восстановления равновесия платежного баланса, будут меньше.

В целом видим, что при плавающем валютном курсе стимулирующая бюджетно-налоговая политика усиливается эффектом обесценения национальной валюты, что приводит к большему повышению дохода, чем при фиксированном курсе.

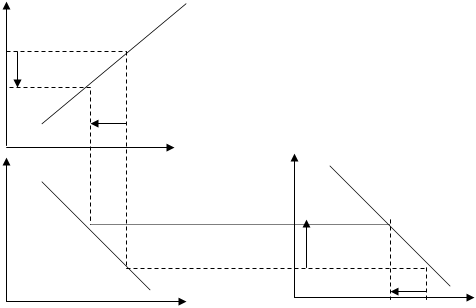

Денежно-кредитная политика при фиксированном валютном курсе оказывается неэффективной с точки зрения воздействия на основные макроэкономические показатели, поскольку любые целенаправленные изменения объема денежной массы затем компенсируются в ходе интервенций Центрального банка на валютном рынке (при условии, что не проводится политика стерилизации). Ситуация принципиально меняется при режиме плавающего валютного курса. На рисунке 7 показаны результаты стимулирующей денежно-кредитной политики (увеличения предложения денег). Возросшее предложение денег приводит к увеличению совокупного спроса, и кривая LM сдвигается вправо до положения LM2. Непосредственными следствиями увеличения денежной массы становятся возрастание уровня дохода до Y2 и снижение процентной ставки до r2. Более высокий уровень дохода стимулирует увеличение расходов на импортную продукцию, что ведет к возникновению дефицита торгового баланса. Одновременно происходит отток капитала из страны в ответ на снижение уровня национальной процентной ставки, становящейся ниже мировой, и по счету капитала также возникает отрицательное сальдо. Поскольку и текущий счет, и счет капитала изменяются в одном направлении, в результате общий платежный баланс сводится со значительным дефицитом.

При плавающем обменном курсе для устранения дефицита платежного баланса курс национальной валюты должен понизиться. Поскольку Центральный банк теперь не вмешивается в функционирование валютного рынка и позволяет обменному курсу свободно колебаться, то происходящее обесценение валюты стимулирует возрастание чистого экспорта, и дальнейшее увеличение совокупного спроса и дохода. Как и в рассмотренном случае стимулирующей бюджетно-налоговой политики, кривые ВР и IS сдвигаются вправо до тех пор, пока все три графика не пересекутся в одной точке С [14, с. 48].

Итак, при плавающем валютном курсе денежно-кредитная политика становится эффективной с точки зрения воздействия на доход, а наличие международной мобильности капитала способствует повышению ее эффективности. Кроме того, что увеличение денежной массы способствует росту инвестиций и других компонентов внутреннего спроса, чувствительных к снижению процентных ставок, стимулирующая денежно-кредитная политика также поощряет и внешний спрос, а, следовательно, экспорт в результате снижения стоимости национальной валюты. Обесценение валюты усиливается из-за понизившихся процентных ставок, оттока капитала и возрастания дефицита платежного баланса, что создает еще более благоприятные условия для роста чистого экспорта и совокупного дохода.

Следует отметить, что хотя ставка процента сначала снижается, а потом возрастает, в новой точке внутреннего и внешнего равновесия С она будет все же ниже своего первоначального значения (r3 <r1). Допустим, что первоначально сальдо счета капитала и текущего счета равны нулю. Если процентная ставка в конечном итоге превысит первоначальный уровень, то сальдо счета капитала вследствие притока капитала будет положительным, а чистый экспорт, соответственно, отрицательным (поскольку NX = -KA). Одновременно сократятся инвестиции, отрицательно зависящие от ставки процента. Если и инвестиции, и чистый экспорт сократятся, а потребление и государственные расходы экзогенно не изменялись, то совокупный доход Y также должен будет сократиться. Однако, как мы видели, доход возрос. Это оказалось возможным именно потому, что увеличились чистый экспорт и инвестиции, а новый уровень равновесной процентной ставки оказался ниже, чем был раньше [14, с. 49].

Стимулирующее воздействие на экономику может также оказать внешнеторговая политика, когда государство, вводя ограничения на импорт или поощряя экспорт, целенаправленно изменяет величину чистого экспорта и таким образом способствует увеличению совокупного спроса. В условиях фиксированного валютного курса такая политика может быть оправданной, поскольку происходящие в ее результате изменения сальдо торгового и платежного баланса требуют вмешательства Центрального банка для поддержания курса национальной валюты, последующее увеличение денежной массы приводит к росту совокупного дохода.

Рассмотрим, как меняются последствия внешнеторговой политики при плавающем валютном курсе.

На рисунке 8 показано, что воздействие государства на объемы внешней торговли так же, как в случае с фиксированным валютным курсом, изменяет величину совокупного спроса (сдвиг кривой IS вправо в положение IS2). Одновременно меняется структура платежного баланса, так как увеличивается чистый экспорт (сдвиг кривой ВР вправо в положение ВР2). Кроме того, возникает приток капитала в страну, поскольку рост совокупного спроса приводит к увеличению процентной ставки. В результате платежный баланс сводится с положительным сальдо (новая точка внутреннего равновесия В находится слева, или сверху от кривой ВР), что неизбежно подталкивает курс национальной валюты в сторону повышения. Однако теперь Центральный банк не вмешивается в функционирование валютного рынка, и обменный курс будет расти в той мере, в какой это будет необходимо для уравновешивания платежного баланса. По мере роста обменного курса национальной валюты экспорт будет сокращаться, а импорт увеличиваться. Другими словами, процессы в экономике пойдут в обратном направлении: после того, как чистый экспорт увеличился, он начнет уменьшаться, что в конечном итоге сдвинет кривые IS и ВР влево до их первоначального положения. Только в точке А сальдо платежного баланса будет равно нулю, прекратится рост обменного курса и будет восстановлено внутреннее и внешнее равновесие [14, с. 50].

Таким образом, видно, что в условиях свободно плавающего валютного курса внешнеторговая политика не оказывает воздействия на доход, поскольку тенденция роста чистого экспорта в результате проведения протекционистских мер нейтрализуется снижением чистого экспорта, вызванным соответствующим ростом обменного курса валюты.

Рассмотрим макроэкономическую политику при высокой мобильности капитала

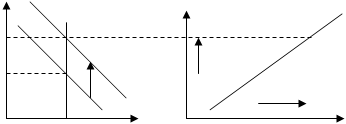

В экономике с высокой мобильностью капитала плавающий валютный курс начинает работать против проводимой государством бюджетно-налоговой политики, не усиливая, а. наоборот, ослабляя ее эффективность (рисунок 9). Стимулирующая бюджетно-налоговая политика (например, рост государственных закупок товаров и услуг), увеличивая совокупный спрос (сдвиг кривой IS вправо в положение IS2) и уровень дохода (до уровня r2) одновременно приводит к росту процентной ставки (до уровня r1). В условиях высокой мобильности капитала масштабы его притока и, соответственно, размеры активного сальдо счета капитала более чем достаточны для компенсации отрицательного сальдо торгового баланса, возникшего из-за роста дохода. Платежный баланс в целом сводится с положительным сальдо (новая точка внутреннего равновесия В лежит выше кривой ВР). При плавающем обменном курсе стоимость национальной валюты будет повышаться для выравнивания сальдо платежного баланса.

Результатом повышения валютного курса будет сокращение чистого экспорта. Кривые IS и ВР сдвигаются влево. Чистый экспорт будет сокращаться, а кривые сдвигаться влево до тех пор, пока существует активное сальдо платежного баланса, то есть пока кривая ВР не "догонит" пересечение кривых IS и LM и три графика не пересекутся в одной точке. Внутреннее и внешнее равновесие восстанавливаются в точке С, где уровни дохода (Y3) и процентной ставки (i3) незначительно выше своих первоначальных значений. Возрастание дохода в результате роста государственных расходов в значительной мере нейтрализуется последующим сокращением чистого экспорта, и эффект бюджетно-налоговой политики в условиях высокой мобильности капитала оказывается незначительным [14, с. 51].

Рассмотрим теперь результаты стимулирующей денежно-кредитной политики при высокой мобильности капитала. Как и в случае с низкой мобильностью капитала, рост денежной массы приводит к росту совокупного спроса (кривая IM сдвигается вправо до положения LM2), понижая процентную ставку до r2 и способствуя тем самым росту инвестиций и увеличению дохода до Y2 (рисунок 10). Однако теперь в ответ на такое же снижение процентной ставки возникает гораздо больший отток капитала и. следовательно, платежный баланс сводится с большим дефицитом. Понижение курса национальной валюты и стимулы к увеличению чистого экспорта, а значит, и дохода, в новой точке внутреннего равновесия В еще больше, чем в случае низкой мобильности капитала. Кривые IS и BP сдвигаются вправо в большей степени. Внутреннее и внешнее равновесие восстанавливаются в точке С, где доход значительно выше, а процентная ставка немного ниже их первоначальных значений.

Таким образом, высокая мобильность капитала способствует повышению эффективности денежно-кредитной политики. Доход значительно возрастает, что является результатом как прироста денежной массы, так и увеличения чистого экспорта вследствие снижения курса национальной валюты. Подчеркнем также, что в данном случае увеличение денежной массы стимулирует главным образом не внутренний, а внешний спрос. Как и в рассмотренном выше случае низкой мобильности капитала, ставка процента сначала падает, потом возрастает, но в итоге оказывается ниже первоначального уровня. Однако при высокой мобильности капитала это отклонение будет небольшим, и, следовательно, основным фактором увеличения дохода Y станет рост не инвестиций, а чистого экспорта.

Похожие работы

... найти такие сочетания рыночной ставки процента R и дохода Y, при которых одновременно достигается равновесие на товарном и денежном рынках. Поэтому модель IS–LM является конкретизацией модели AD-AS. Основные уравнения модели IS–LM: 1) Y=C+I+G+Xn – основное макроэкономическое тождество. 2) C=a+b(Y-T) – функция потребления, где T=Ta+tY. 3) I=e-dR – функция инвестиций. ...

... предложения имеет пологий вид. Суждения же школы можно определить в основной мере к краткосрочному периоду, в классической - долгосрочному. 2. Макроэкономическое равновесие на товарном рынке (модель IS) Для изучения равновесия на товарном и денежном рынках используется модель IS-LM, разработанная английским экономистом Дж. Хиксом в 1937 г. Ее также называют моделью двойного равновесия, ибо ...

... оценке логики происходящих изменений и последовательности предпринимаемых шагов в рамках государственной политики достижения экономического равновесия[6]. 2 Различные модели макроэкономического равновесия 2.1 Кейнсианская и неоклассическая модель макроэкономического равновесия Анализ совокупного спроса и совокупного предложения сформировал две точки зрения на механизм регулирования ...

... на рис.2.3. В этой точке весь произведенный национальный продукт будет куплен. P AD AS Y Yr Рис.2.3. Равновесие в модели AD-AS. Кейнсианская теория предполагает, что макроэкономическое равновесие может быть достигнуто на любом отрезке кривой совокупного предложения. На ...

0 комментариев