Навигация

ИСПОЛЬЗОВАНИЕ МОДЕЛИ IS-LM ДЛЯ АНАЛИЗА ПОСЛЕДСТВИЙ СТАБИЛИЗАЦИОННОЙ ПОЛИТИКИ

48453

знака

4

таблицы

2

изображения

3 ИСПОЛЬЗОВАНИЕ МОДЕЛИ IS-LM ДЛЯ АНАЛИЗА ПОСЛЕДСТВИЙ СТАБИЛИЗАЦИОННОЙ ПОЛИТИКИ

В режиме фиксированного курса ЦБ берет на себя обязательства по поддержанию выбранного им курса иностранной валюты с помощью собственных золотовалютных резервов. В итоге ЦБ присваивает себе все функции рынка валюты, удовлетворяя спрос на валюту и предложение валюты, и устанавливая цену иностранной валюты [6, с. 56].

Самая жесткая форма фиксации курса: установка точного количества единиц отечественной валюты за единицу иностранной, и удовлетворение всех легальных сделок в экономике по данному курсу. Более мягкие формы фиксации, которые более распространены в мире:

При фиксированном обменном курсе достижение внутреннего равновесия, как правило, оборачивается чрезмерным положительным сальдо или дефицитом платежного баланса. Такие нарушения внешнего равновесия приходится исправлять специальными мерами государственной политики. В частности, при дефиците платежного баланса Центральный банк, чтобы не допустить обесценения национальной валюты, должен проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Это приводит к сокращению валютных резервов, что в конечном итоге вынуждает ЦБ идти на сокращение денежной массы [8, с. 205].

Рассмотрим последствия экономической политики в стране с высокой мобильностью капитала. Стимулирующая бюджетно-налоговая политика, как и в случае низкой мобильности капитала, сдвигает кривую IS вправо и приводит к такому же увеличению дохода и процентной ставки (рис. 11). Рост дохода увеличивает импорт, а рост процентной ставки стимулирует приток капитала. Как и в рассмотренном ранее случае текущий счет и счет капитала изменяются в противоположных направлениях, однако теперь в условиях высокой мобильности капитала основное влияние на состояние платежного баланса оказывает уже увеличение процентной ставки, которое стимулирует приток капитала в крупных размерах. Платежный баланс в этом случае будет иметь положительное сальдо (новое пересечение кривых IS и LM происходит в точке правее или выше кривой ВР), и курс национальной валюты имеет тенденцию к повышению. Для поддержания валютного курса на фиксированном уровне Центральный банк теперь должен будет, проводя интервенции, продавать национальную валюту и покупать иностранную, увеличивая свои валютные резервы [3, с. 34].

Если Центральный банк не идет на стерилизацию, то денежная масса увеличивается, и кривая LM сдвигается вправо до положения LМ2. Больший размер денежной массы снизит процентную ставку, что будет стимулировать инвестиции и рост дохода. Интервенции на валютном рынке и, соответственно, увеличение предложения Денег будут происходить до тех пор, пока будет сохраняться дефицит платежного баланса. Новое состояние внутреннего и внешнего равновесия достигается в точке С, где ставка процента незначительно выше своего первоначального уровня и приток капитала не превышает потребности финансирования торгового дефицита.

В отличие от ситуации с низкой мобильностью капитала, уровень дохода в результате стимулирующей бюджетно-налоговой политики значительно увеличивается. В точке С доход значительно выше, чем в точке А. Стимулирующая денежно-кредитная политика, увеличивая денежную массу, сдвигает кривую LM вправо до положения LM2, увеличивая доход и понижая ставку процента (рис. 12). Более высокий доход означает больший размер импорта и дефицит торгового баланса. Снова, как и в случае низкой мобильности капитала, происходит отток капитала в результате того, что уровень процентной ставки снижается с rl до r2, однако масштабы этого оттока больше. Поскольку счет капитала изменяется в том же направлении, что и текущий счет, возникает значительный дефицит платежного баланса.

При наличии дефицита платежного баланса спрос на национальную валюту падает и ее курс должен понижаться. Для поддержания фиксированного обменного курса Центральный банк будет проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Денежная масса будет сокращаться, что приведет к уменьшению дохода, росту процентной ставки и, следовательно, улучшению состояния платежного баланса. Кривая LM будет сдвигаться влево, пока не будет ликвидирован дефицит платежного баланса, т.е. до своего первоначального положения LM1 [12, с. 3].

Плавающий валютный курс - разновидность колеблющегося валютного курса, предполагающая использование рыночного механизма валютного регулирования; один из структурных принципов современной международной валютной системы. Плавающий валютный курс базируется на определенной свободе выбора государствами режима валютного курса путем его увязки с динамикой курсов отдельных валют других государств или набора валют - "валютной корзиной". Для регулирования резких колебаний курсов национальных валют страны входящие в Европейскую валютную систему, практикуют согласование относительных пределов взаимных колебаний валютных курсов.

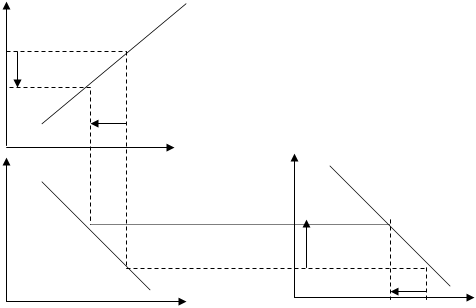

Изначально экономика находится в равновесии в точке А, в которой все три сектора сбалансированы. Правительство принимает решение о необходимости осуществить целенаправленную макроэкономическую корректировку с целью стимулировать экономический рост, увеличить уровень дохода.

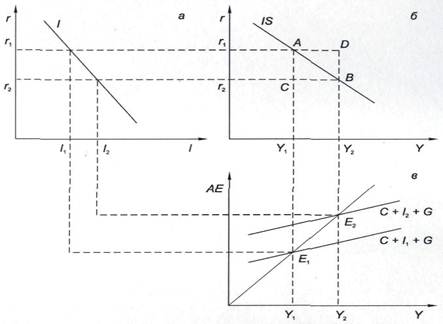

Изначальный импульс — рост бюджетных расходов. Увеличение государственных расходов стимулирует внутренний спрос на товары и услуги и сдвигает IS кривую вправо на уровень IS 2 (рис. 13). В результате чего промежуточное равновесие достигается в точке В, в которой доход увеличился с Y1, до Y2, но процентная ставка выросла с r1 до г2. Последующая корректировка носит автоматический характер и полностью зависит от проводимой политики в отношении международного движения капитала:

В ситуации, когда краткосрочный капитал медленнее реагирует на изменение процентной ставки, чем внутренний финансовый рынок (ВР, кривая имеет больший угол наклона, чем LМ кривая), рост государственных расходов опять ведет к потенциальному дефициту и возникновению давления на валютный курс в сторону его понижения. Однако в силу того, что некоторая мобильность капитала разрешена, начинается небольшой приток капитала из-за рубежа, что приводит к несколько меньшему падению валютного курса. Из-за этого ВР, кривая сдвигается вправо, но не так значительно, как в предыдущем случае, а только до уровня ВР2. По мере все-таки происходящего обесценения валюты растет экспорт, что проталкивает IS2, кривую дальше вправо на уровень IS3.

Таким образом, при плавающем валютном курсе и высокой немобильности капитала макроэкономическая корректировка с помощью бюджетной политики опять-таки обеспечила рост дохода в два этапа: сначала как результат целенаправленного увеличения бюджетных расходов, затем автоматически как результат роста экспорта. Правда, совокупный рост дохода оказался несколько меньшим, чем в условиях полной немобильности капитала, поскольку размер потенциального падения курса и, следовательно, последующий рост экспорта оказываются несколько меньшими, чем в предыдущем примере, из-за притока иностранного капитала. Тем не менее бюджетная политика продолжает оставаться весьма эффективным инструментом макроэкономической корректировки [5, с. 4].

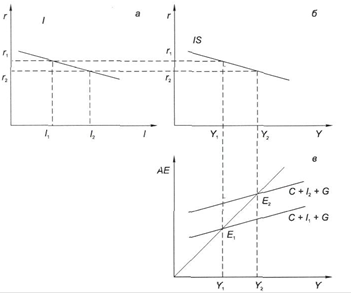

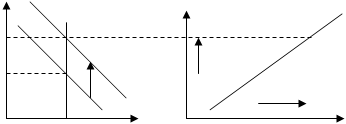

Предположим теперь, что правительство решает стимулировать рост с помощью увеличения внутреннего кредита. Изначальный импульс — рост денежной массы, который сдвигает LМ1 кривую вправо на уровень LМ2 (рис. 2). В результате чего промежуточное равновесие достигается в точке В, в которой доход увеличился с Y1 до Y2, и процентная ставка падает с r1, до r2. Последующая корректировка носит автоматический характер и полностью зависит от проводимой политики в отношении международного движения капитала.

Падение процентной ставки из-за роста денежной массы приводит в данном случае к некоторому оттоку краткосрочного спекулятивного капитала в те страны, где процентная ставка оказалась выше. Падение курса национальной валюты, сдвигающее ВР1 кривую вправо на уровень ВР2, происходит как из-за оттока краткосрочного капитала за рубеж, так и из-за роста дохода и, следовательно, импорта. По мере обесценения валюты улучшается торговый баланс, растет экспорт, что двигает IS1, кривую вправо на уровень IS2. Доходы от роста экспорта перекрывают потери валюты из-за ее оттока за рубеж. Экономика оказывается в равновесии в точке С при уровне дохода, возросшем в совокупности с Y1, до Y3 [8, с. 208].

Итак, для поддержания фиксированного обменного курса Центральный банк будет проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Денежная масса будет сокращаться, что приведет к уменьшению дохода, росту процентной ставки и, следовательно, улучшению состояния платежного баланса.

При плавающем валютном курсе и высокой немобильности капитала денежная политика опять-таки является высокоэффективным средством макроэкономической корректировки. Она усиливается более существенным, чем в предыдущем случае, падением валютного курса, что обеспечивает дополнение целенаправленного использования денежных инструментов автоматическим эффектом улучшения торгового баланса [2, с. 26].

В таблицах 1 и 2 суммировано влияние стимулирующей денежно-кредитной и бюджетно-налоговой политики, а также протекционистской внешнеторговой политики на важнейшие макроэкономические параметры: равновесные уровни дохода, процентной ставки, валютного курса и валютные резервы страны. В таблицах использованы следующие условные обозначения: "++" — значительное увеличение. "+" - незначительное увеличение, "-" — уменьшение, "О" - отсутствие изменения.

Главное, что следует из проведенного анализа, это то, что в условиях открытой экономики результаты макроэкономической политики в значительной степени зависят от режима валютного курса и степени международной мобильности капитала.

Бюджетно-налоговая политика оказывает воздействие на совокупный доход и при фиксированном, и при плавающем валютном курсе. Однако ее эффективность сильно зависит от степени мобильности капитала. При фиксированном валютном курсе эффективность бюджетно-налоговой политики по мере роста степени мобильности капитала возрастает, а при плавающем валютном курсе, наоборот, убывает. Это объясняется тем, что стимулирующая бюджетно-налоговая политика приводит к росту ставки процента и, следовательно, к притоку капитала. Масштабы этого притока будут тем больше, чем выше степень мобильности капитала. Но если при режиме фиксированного валютного курса активное сальдо платежного баланса приводит через механизм валютных интервенций к увеличению денежной массы, что усиливает эффект от бюджетно-налоговой политики, то при плавающем валютном курсе результатом активного сальдо платежного баланса становится удорожание национальной валюты и сокращение совокупного спроса [12, с. 3].

Таблица 1 - Результаты макроэкономической политики при низкой мобильности капитала

| Стимулирующая бюджетно-налоговая политика | Стимулирующая денежно – кредитная политика | Протекционистская внешнеторговая политика | ||||

| Фиксированный валютный курс | Плавающий валютный курс | Фиксированный валютный курс | Плавающий валютный курс | Фиксированный валютный курс | Плавающий валютный курс | |

| Доход | + | ++ | 0 | ++ | ++ | 0 |

| Ставка процента | ++ | ++ | 0 | - | - | 0 |

| Валютный курс | 0 | - | 0 | - | 0 | + |

| Валютные резервы | - | 0 | - | 0 | + | 0 |

Эффективность денежно-кредитной политики в решающей степени зависит от режима валютного курса. При фиксированном валютном курсе независимо от степени мобильности капитала Центральный банк практически лишен возможности проводить самостоятельную политику по регулированию величины денежной массы. Любые попытки изменить количество денег в обращении меняют уровень процентной ставки, что приводит к изменению потоков капитала и нарушению равновесия платежного баланса. Для восстановления внешнего равновесия Центральный банк вынужден воздействовать на величину денежной массы в обратном направлении. Если же страна отказывается от поддержания фиксированного валютного курса, то денежно-кредитная политика становится эффективным средством макроэкономического регулирования, причем ее воздействие на изменение общего объема дохода тем сильнее, чем выше степень мобильности капитала. Это связано с тем, что расширение денежной массы, кроме снижения ставки процента, порождает дополнительный стимулирующий эффект в виде снижения курса национальной валюты.

Таблица 2 - Результаты макроэкономической политики при высокой мобильности капитала

| Стимулирующая бюджетно – налоговая политика | Стимулирующая денежно – кредитная политика | Протекционистская внешнеторговая политика | ||||

| Фиксированный валютный курс | Плавающий валютный курс | Фиксированный валютный курс | Плавающий валютный курс | Фиксированный валютный курс | Плавающий валютный курс | |

| Доход | ++ | + | 0 | ++ | ++ | 0 |

| Ставка процента | + | + | 0 | - | - | 0 |

| Валютный курс | 0 | + | 0 | - | 0 | + |

| Валютные резервы | + | 0 | - | 0 | + | 0 |

Результативность внешнеторговой политики также напрямую связана с используемым режимом валютного курса. При фиксированном валютном курсе протекционистская внешнеторговая политика оказывает стимулирующее воздействие на совокупный спрос, причем ее эффективность возрастает по мере увеличения степени мобильности капитала. Это связано с тем, что рост размеров активного сальдо платежного баланса требует более активных действий со стороны Центрального банка но поддержанию обменного курса валюты на фиксированном уровне. Эффект роста чистого экспорта дополняется эффектом возрастания денежной массы. Но при плавающем валютном курсе внешнеторговая политика становится неэффективной с макроэкономической точки зрения, поскольку она ведет только к изменению валютного курса.

Таким образом, приходим к выводу, что повышение эффективности государственной экономической политики требует четкого согласования инструментов политики. Выбирая режим валютного курса и степень либерализации движения капиталов, страна одновременно предопределяет и выбор средств осуществления внутреннего макроэкономического регулирования. И наоборот, выдвигая приоритетные цели внутриэкономической политики необходимо помнить, что не всякая внешнеэкономическая политика может способствовать достижению этих целей.

РАСЧЁТНАЯ ЧАСТЬ: ОБЪЁМ И СТРУКТУРА ЭКСПОРТА

Ниже приведена статистика динамики экспорта в Республике Беларусь за последние годы.

Таблица 3 - Экспорт товаров

| Экспорт | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Млн. долл. | 2287 | 2957 | 3637 | 4511 | 6456 | 8919 | 11124 |

Источник: Статистический ежегодник РБ

Рассчитаем относительные изменения на протяжении рассматриваемого периода:

2003: (2957/2287)*100% = 129,3%

2004: (3637/2957)*100% = 123%

2005: (4511/3637)*100% = 124%

2006: (6456/4511)*100% = 143,1%

2007: (8919/6456)*100% = 138,15%

2008: (11124/8919)*100% = 124,7%

Таким образом, наибольший прирост экспорта наблюдался в 2006 году.

Анализ структуры внешней торговли Республики Беларусь по континентам, сложившейся к настоящему времени, показал, что страны-соседи Беларуси по-прежнему остаются основными внешнеторговыми партнерами, а торговля со странами Азии, Северной и Южной Америки, Африки и Океании не достаточно активна и имеет значительные резервы для развития.

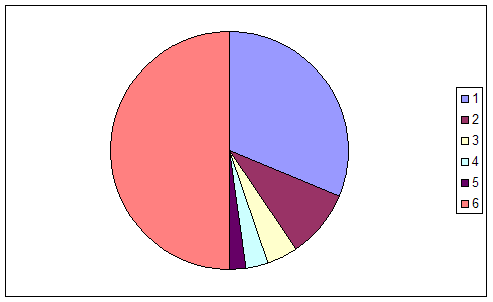

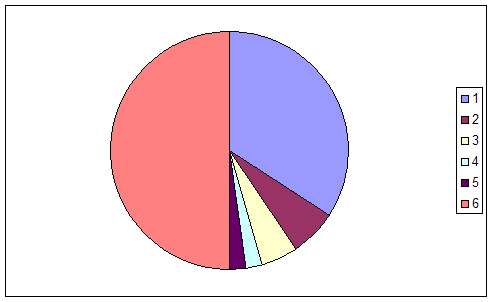

Таблица 2 - Экспорт и импорт со странами-соседями Республики Беларусь в 1998 и 2008 гг., %

| Экспорт | ||

| 1998 г. | 2008 г. | |

| Россия | 44,1 | 34,7 |

| Украина | 13,0 | 6,3 |

| Польша | 5,8 | 5,2 |

| Латвия | 4,2 | 2,3 |

| Литва | 3,1 | 2,2 |

| Итого | 70,2 | 50,7 |

В современном динамично развивающемся мире не остается неизменной позиция Беларуси на давно освоенных рынках. Доля пяти стран, граничащих с Республикой Беларусь, в 2006 г. составляла 50,7% в общем объеме экспорта республики (что значительно ниже, чем в 1995 г.) и 68,8% в общем объеме импорта (что незначительно отличается от 1995 г.) (табл. 2).

Рисунок 1 Диаграмма структуры экспорта в 1998 году

Рисунок 2 Диаграмма структуры экспорта в 2008 году

ЗАКЛЮЧЕНИЕ

Бюджетно-налоговая политика оказывает воздействие на совокупный доход и при фиксированном, и при плавающем валютном курсе. Однако ее эффективность сильно зависит от степени мобильности капитала. При фиксированном валютном курсе эффективность бюджетно-налоговой политики по мере роста степени мобильности капитала возрастает, а при плавающем валютном курсе, наоборот, убывает. Это объясняется тем, что стимулирующая бюджетно-налоговая политика приводит к росту ставки процента и, следовательно, к притоку капитала. Масштабы этого притока будут тем больше, чем выше степень мобильности капитала. Но если при режиме фиксированного валютного курса активное сальдо платежного баланса приводит через механизм валютных интервенций к увеличению денежной массы, что усиливает эффект от бюджетно-налоговой политики, то при плавающем валютном курсе результатом активного сальдо платежного баланса становится удорожание национальной валюты и сокращение совокупного спроса.

Эффективность денежно-кредитной политики в решающей степени зависит от режима валютного курса. При фиксированном валютном курсе независимо от степени мобильности капитала Центральный банк практически лишен возможности проводить самостоятельную политику по регулированию величины денежной массы. Любые попытки изменить количество денег в обращении меняют уровень процентной ставки, что приводит к изменению потоков капитала и нарушению равновесия платежного баланса. Для восстановления внешнего равновесия Центральный банк вынужден воздействовать на величину денежной массы в обратном направлении. Если же страна отказывается от поддержания фиксированного валютного курса, то денежно-кредитная политика становится эффективным средством макроэкономического регулирования, причем ее воздействие на изменение общего объема дохода тем сильнее, чем выше степень мобильности капитала. Это связано с тем, что расширение денежной массы, кроме снижения ставки процента, порождает дополнительный стимулирующий эффект в виде снижения курса национальной валюты.

Результативность внешнеторговой политики также напрямую связана с используемым режимом валютного курса. При фиксированном валютном курсе протекционистская внешнеторговая политика оказывает стимулирующее воздействие на совокупный спрос, причем ее эффективность возрастает по мере увеличения степени мобильности капитала. Это связано с тем, что рост размеров активного сальдо платежного баланса требует более активных действий со стороны Центрального банка по поддержанию обменного курса валюты на фиксированном уровне. Эффект роста чистого экспорта дополняется эффектом возрастания денежной массы. Однако при плавающем валютном курсе внешнеторговая политика становится неэффективной с макроэкономической точки зрения, поскольку она ведет только к изменению валютного курса. Удорожание товаров отечественного производства по сравнению с иностранными товарами в результате роста валютного курса приводит к снижению чистого экспорта, сводя на нет его увеличение, которое было вызвано протекционистскими мерами.

СПИСОК ЛИТЕРАТУРЫ

1. Агапова Т.А., Серёгина С.Ф. Макроэкономика: Учебник – М.: Дело и сервис, 1999. – 526с.

2. Батура Б. История развития мировой валютной системы / Б. Батура // Проблемы теории и практики управления. - 2006. - №6. – с. 26.

3. Бриштелев, А. Новые аспекты валютного регулирования / А. Бриштелев // Банковский вестник. – 2007. - №34. – с. 34.

4. Борчагин, О. Особенности прогнозирования курса национальной валюты в условиях переходной экономики / О. Борчагин // Белорусская экономика. – 2007. - № 12. – с. 40.

5. Гринберг, А. Современные валютные отношения / А. Гринберг // Проблемы теории и практики управления. - 2006. - №2. – с. 4.

6. Дайнеко, А.Е. Валютная политика как элемент макроэкономической стабилизации / А.Е. Дайнеко // Весник БДЭУ. - 2008. - №3. – с. 56.

7. Киреев, А.П. Международная экономика. В 2 частях. Ч. 2. М.: Международные отношения, 1998. – 547с.

8. Макроэкономика: Учебник / Под ред. Плотницкого М.И. – Мн.: Мисанта, 2000. – 470 с.

9. Макконнелл, К.Р., Брю С.Л. Экономикс: принципы, проблемы, политика. В 2-х томах, Том 1 – М.: Республика, 1994. – 594 с.

10. Нуреев, Р. Теории развития: кейнсианские модели становления рыночной экономики / Р. Нуреев // Вопросы экономики – 2002г. - № 4 – стр. 137

11. Петровская, Л. Модели открытой экономики / Л. Петровская // Белорусский журнал международного права и международных отношений 1999 - №4 – С. 89-92

12. Ракова, Е. Валютная политика государства: сущность, регулирование / Е. Ракова // Вестник БДЭУ. – 2007. - № 3. – с. 3.

13. Тарасевич, А.И., Гальперин Е.М. Макроэкономика: Учебник для ВУЗов / Под ред. Тарасевича – М.: Норма, 2000. – 547 с.

14. Холопов, А. Макроэкономическая политика в открытой экономике /А. Холопов // Мировая экономика и международные отношения. – 2004. - № 4. – с. 48.

15. Шулейко, О.Л. Влияние международных связей на финансово - хозяйственную деятельность / О.Л. Шулейко // Белорусский экономический журнал. – 2007. - № 2. – С. 82.

Похожие работы

... найти такие сочетания рыночной ставки процента R и дохода Y, при которых одновременно достигается равновесие на товарном и денежном рынках. Поэтому модель IS–LM является конкретизацией модели AD-AS. Основные уравнения модели IS–LM: 1) Y=C+I+G+Xn – основное макроэкономическое тождество. 2) C=a+b(Y-T) – функция потребления, где T=Ta+tY. 3) I=e-dR – функция инвестиций. ...

... предложения имеет пологий вид. Суждения же школы можно определить в основной мере к краткосрочному периоду, в классической - долгосрочному. 2. Макроэкономическое равновесие на товарном рынке (модель IS) Для изучения равновесия на товарном и денежном рынках используется модель IS-LM, разработанная английским экономистом Дж. Хиксом в 1937 г. Ее также называют моделью двойного равновесия, ибо ...

... оценке логики происходящих изменений и последовательности предпринимаемых шагов в рамках государственной политики достижения экономического равновесия[6]. 2 Различные модели макроэкономического равновесия 2.1 Кейнсианская и неоклассическая модель макроэкономического равновесия Анализ совокупного спроса и совокупного предложения сформировал две точки зрения на механизм регулирования ...

... на рис.2.3. В этой точке весь произведенный национальный продукт будет куплен. P AD AS Y Yr Рис.2.3. Равновесие в модели AD-AS. Кейнсианская теория предполагает, что макроэкономическое равновесие может быть достигнуто на любом отрезке кривой совокупного предложения. На ...

0 комментариев