Навигация

Материальные ресурсы организации

22720

знаков

1

таблица

0

изображений

Материальные ресурсы организации

Содержание

1. Значение материальных ресурсов в деятельности организации. Понятие сырьевых и топливно-энергетических ресурсов, их классификация

2. Система обобщающих и частных показателей использования сырья и материалов, их расчет

3. Определение потребности организации в материальных ресурсах

4. Основные направления снижения материалоемкости продукции

Список использованных источников

1. Значение материальных ресурсов в деятельности организации. Понятие сырьевых и топливно-энергетических ресурсов, их классификация

В процессе производства продукции, выполнения работ и оказания услуг кроме орудий труда используются предметы труда.

В отличие от основных средств эти материальные ценности, кик правило, потребляются полностью в одном производственном цикле и их стоимость целиком переносится на изготовленную продукцию (работы, услуги).

Материальные ресурсы – это потребляемые в процессе производства предметы труда, к которым относятся основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические нужды.

Производственные запасы (сырье, материалы, покупные полуфабрикаты, комплектующие изделия, конструкции, детали, топливо и т.д.), т.е. товарно-материальные ценности, являются предметами, на которые направлен труд человека с целью получения готового продукта (выполнения работ, оказания услуг).

Производственные запасы – это предметы труда, которые еще не вступили в производственный процесс и находятся на предприятии в виде складских запасов. Производственные запасы являются частью оборотных производственных средств. К ним относят: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, запасные части для ремонта основных средств, топливо, малоценные и быстроизнашивающиеся предметы, инвентарь, инструменты, стоимостью до 30 базовых величин заработных плат и сроком службы менее 12 месяцев, а также специальные инструменты и приспособления независимо от их стоимости предназначенные для выпуска ограниченной партии продукции или отдельного заказа.

Необходимость производственных запасов обусловлена тем, что процесс производства совершается непрерывно, а поступление сырья, материалов, комплектующих изделий периодически.

Все материальные ресурсы, используемые в народном хозяйстве условно подразделяют на сырьевые и топливно-энергетические.

Сырьевые – предметы труда, которые используются непосредственно для производства различной продукции (к примеру – промышленной).

По характеру участия в изготовлении продукции, т. е. в зависимости от той функции, которую выполняют в создании продукции, сырье делится на основное и вспомогательное.

К основным видам сырья относятся те, которые составляют основу производимой продукции.

Вспомогательные – участвуют в изготовлении продукции, не являются ее материальной основой, а лишь придают ей определенные свойства качества, например, улучшают потребительские свойства, товарный вид и т. д.

Под топливно-энергетическими ресурсами понимают: природные ТЭР (природное топливо – уголь), продукты переработки топлива (брикеты), вторичные энергетические ресурсы (топливо, отходы).

В организациях применяется большое количество разнообразных товарно-материальных ценностей, используемых в процессе производства по-разному.

Одни из них полностью потребляются в производственном процессе (сырье, материалы, комплектующие изделия, полуфабрикаты и т.п.), другие — изменяют только свою форму (смазочные материалы, лаки, краски), третьи — входят в изделия без каких-либо внешних изменений (запасные части), четвертые — только способствуют изготовлению изделий, не включаясь в их массу или химический состав (специальная оснастка).

В зависимости от назначения производственных запасов они подразделяются на следующие группы:

– сырье и основные материалы, которые составляют вещественную основу продукции и являются необходимыми компонентами при ее изготовлении. Сырьем называют продукцию сельского хозяйства и добывающей промышленности (картофель, зерно, хлопок, нефть и т.д.), а материалами - продукцию обрабатывающей промышленности (крахмал, мука, ткань, древесина и т.д.);

– вспомогательные материалы используются для воздействия на сырье и основные материалы (специи, красители в пищевой промышленности, пуговицы, нитки в швейной промышленности), а также для обслуживания процесса производства (смазочные материалы и др.);

– покупные полуфабрикаты, комплектующие изделия, конструкции и детали, которые уже прошли некоторые стадии об работки, но не являются готовой продукцией, а составляют ее материальную основу (панели для строительства домов и др.);

– топливо для производственных и хозяйственных нужд (бензин, нефть, дизельное топливо, газ, уголь, торф, дрова и др.);

– тара и тарные материалы, используемые для упаковки, хранения, транспортировки готовой продукции и материалов;

– запасные части, используемые для ремонта и замены изношенных деталей машин, оборудования, транспортных средств, а также для учета автомобильных шин в обороте и запасе;

– материалы, переданные в переработку на сторону;

– инвентарь и хозяйственные принадлежности;

– специальная оснастка и специальная одежда на складе;

– специальная оснастка и специальная одежда в эксплуатации.

В целях рациональной организации учета и контроля за использованием материалов в производстве и в связи с их широким ассортиментом организации помимо приведенной выше укрупненной экономической классификации материальных ценностей используют более детальную их группировку по техническим признакам и свойствам. Например, сырье и материалы подразделяются на: черные металлы, цветные металлы, химикаты и резинотехнические изделия, лесные материалы, кабельные изделия, конструкции и детали и т.д. Внутри групп и подгрупп ценности показываются в разрезе отдельных видов, марок, сортов и типоразмеров. С этой целью в организациях разрабатываются номенклатуры (перечни) потребляемых в производстве материалов по их однородным признакам. При этом каждому наименованию, типоразмеру и сорту материалов присваивается условное цифровое обозначение — номенклатурный номер (код), который затем проставляется во всех документах по наличию и движению товарно-материальных ценностей.

Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения.

Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства необходимыми материальными ресурсами соответствующей комплектности и качества.

Похожие работы

... производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов. 1. Анализ материальных ресурсов организации 1.1 Оценка качества планов материально-технического снабжения Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ...

... организации нормирования, таким образом в этом случае не потребуется увеличения числа работников, специализирующихся исключительно на функциях нормирования. Пути совершенствования организации работы по нормированию и рациональному использованию материальных ресурсов можно определить по следующим факторам. Фактор совершенствования методологии расчета норм материальных ресурсов включает: 1. ...

... ; эффективность финансовых вложений. Принятие финансовых решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности. Глава 2. Анализ эффективности использования ресурсов организации 2.1. Общая характеристика деятельности ОАО «Чебоксарский речной порт» ...

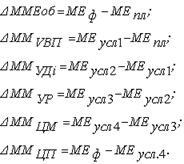

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

0 комментариев