Навигация

Поняття форм і систем оплати праці

74832

знака

14

таблиц

0

изображений

1.2 Поняття форм і систем оплати праці

Форми і системи оплати праці визначають різні способи нарахування заробітку працівникам і встановлюються підприємством самостійно в колективному договорі. При цьому в обов'язковому порядку мають дотримуватися норми і гарантії, передбачені законодавством, генеральною і галузевими (регіональними) угодами.

Відповідно до ст. 97 КЗпП [2] оплата праці працівників здійснюється за відрядною, почасовою (погодинною) та іншими системами. Оплата може також здійснюватися за результатами індивідуальних і колективних робіт.

У будь-якому разі використання тієї чи іншої форми оплати праці має залежати від умов виробництва. А у кожному конкретному випадку слід застосовувати саме ту з них, яка найбільше відповідає умовам виробництва і сприяє зростанню виробітку, поліпшенню якості виробів (послуг), зниженню їх собівартості, отриманню додаткового прибутку, забезпеченню найбільш повного поєднання інтересів роботодавця і найманих працівників.

Інакше кажучи, застосування тієї чи іншої системи оплати праці визначається об'єктивними обставинами:

- особливостями технологічного процесу;

- характером застосовуваних засобів праці та формами його організації;

- вимогами до якості продукції, що виробляється, або виконуваної роботи.

Всебічний облік цих умов може бути здійснено тільки на самому підприємстві. Тому вибір форм і систем оплати праці належить до компетенції роботодавця. Отже, виділяють такі основні форми і системи оплати праці (рис.1.2):

| Форми оплати праці |

![]()

|

|

|

|

| Система оплати праці |

| Система

|

![]()

![]()

| Відрядно- преміальна |

| Пряма відрядна | Проста

|

| Почасово- преміальна |

![]()

| Відрядно- прогресивна |

| Непряма

|

| Тарифні |

| Безтарифні |

| Акордна |

Рис. 1.2. Форми і системи оплати праці

При почасовій формі оплати праці розмір винагороди обчислюється, виходячи з відпрацьованого часу і встановленої тарифної ставки (окладу). В цьому випадку величину оплати за 1 годину (день) треба помножити на відпрацьований час.

При відрядній формі оплати праці заробітна плата працівника залежить від обсягу випущеної продукції (виконаної роботи). Ця залежність установлюється за допомогою відрядних розцінок, які, крім усього іншого, ураховують і рівень кваліфікації працівника. При цьому відрядну розцінку розраховують шляхом ділення тарифної ставки робітника-відрядника на норму виробітку.

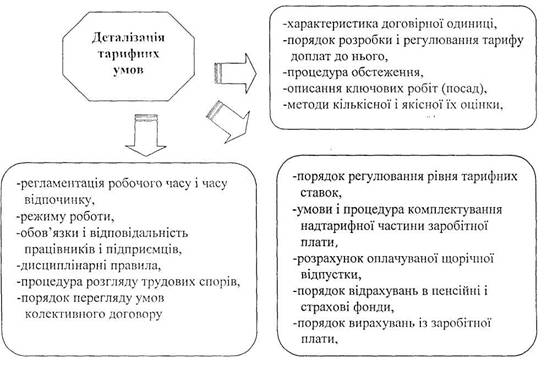

Тарифна система оплати праці – це сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідальності, значення галузі та інших факторів, що характеризують якісну сторону праці.

Згідно зі статтею 96 «Кодексу законів про працю України» основою організації оплати праці є тарифна система оплати праці, яка складається з тарифних сіток, тарифних ставок, схеми посадових окладів і тарифно-кваліфікаційних характеристик.

Тарифна система оплати праці використовується для розподілу робіт залежно від їх складності, а працівників - залежно від їх кваліфікації за розрядами тарифної сітки. Вона служить основою формування і диференціації розмірів заробітної плати.

Тобто тарифна сітка є шкалою, яка визначає співвідношення розмірів тарифних ставок залежно від кваліфікації (розряду) робітника і складності виконуваних робіт. Кожний розряд тарифної сітки має свій коефіцієнт, який показує, у скільки разів оплата праці робітника певного розряду вища за оплату праці робітника 1-го розряду.

Інакше кажучи, чим вища кваліфікація робітника, тим вищим має бути рівень оплати його праці.

Тарифна ставка - це норма оплати праці робітника відповідної спеціальності та кваліфікації за одиницю часу (як правило, денна або погодинна в твердій сумі).

Посадовий оклад - це норма оплати праці керівників, спеціалістів і службовців за місяць (проте може застосовуватися і для оплати праці робітників).

Схема посадових окладів - це перелік посад і відповідних їм посадових окладів, які визначаються не у фіксованому розмірі, а у вигляді верхньої та нижньої межі посадового окладу для кожної посади.

Тарифно-кваліфікаційні характеристики містять докладні характеристики основних видів робіт із зазначенням вимог, що висуваються до кваліфікації виконавця. Необхідна кваліфікація при виконанні тієї чи іншої роботи визначається розрядом. Розмір оплати праці робітника зростає у міру підвищення розряду роботи, яку він виконує. Більш високий розряд відповідає роботі більшої складності. Статут підприємства або колективний договір визначає порядок тарифікації працівників.

Система оплати праці складається з двох підсистем:

- погодинної (почасової) - оплата праці залежить від відпрацьованого часу і встановлених тарифних ставок чи посадових окладів;

- відрядної - оплата праці залежить від виготовленого обсягу продукції з урахуванням складності й умов праці та відрядних розцінок за одиницю продукції встановленої якості.

Почасова оплата праці передбачає залежність заробітку від установленої тарифної ставки за одиницю часу роботи (як правило, годину) і тривалості останнього у розрахунковому періоді (місяці). Оскільки тарифна ставка визначається складністю виконуваної роботи і вимогами до рівня ділових якостей працівника, вона передусім стимулює підвищення кваліфікації та дисципліни (за належного обліку часу роботи). При зростанні продуктивності праці за цієї форми зарплати величина останньої на одиницю продукції знижується, і навпаки. Тому тут мають бути створені належні умови для підтримання нормальної інтенсивності роботи. Інакше є ризик підвищення собівартості продукції (послуг) внаслідок низької продуктивності праці. Це вважається основним недоліком почасової заробітної плати. Разом з тим сфера застосування почасової оплати праці є досить широкою, і поступово створюються нові умови для її ефективного використання.Застосування почасової оплати праці доцільне, коли:

- кількісний результат процесу визначається машиною або машинною системою, і працівник не може безпосередньо впливати на його величину;

- результат праці не можна вимірювати кількісно і відповідно немає можливості встановити норми виробітку і розцінки або коли така робота є надто трудомісткою;

- якість результатів праці, а значить, і якість самої праці є визначальним чинником; кількісний результат особливого значення не має;робота є небезпечною для працівника;

- завантаження роботою нерегулярне і має ймовірнісний характер.

Зазначені умови властиві багатьом видам діяльності. Передусім тим, що пов’язані з комплексно механізованими та автоматизованими процесами, потоковими лініями, обслуговуванням устаткування, виготовленням оригінальних чи унікальних виробів (наприклад, інструментів), сфери управління. Як показує досвід, застосування почасової оплати праці у її простій формі (залежність заробітку лише від тарифної ставки і відпрацьованого часу) здебільшого не забезпечує належного стимулюючого ефекту, недостатньо орієнтує працівників на кінцеві результати праці. Тому на практиці відповідно до конкретних умов застосовуються модифіковані системи почасової оплати праці, створюються гібридні форми почасової і відрядної оплати, ретельніше враховуються рівень кваліфікації, якість та умови праці.

Почасова підсистема має дві форми оплати праці:

- почасова проста – оплата здійснюється за кількість відпрацьованих годин (днів) і встановлених тарифних ставок чи посадових окладів;

- почасово-преміальна – оплата здійснюється, як і при простій почасовій формі, але крім того працівнику виплачується премія за особливі умови роботи.

При простій почасовій системі заробіток працівнику нараховується за присвоєною йому тарифною ставкою або окладом за фактично відпрацьований час. За способом установлення облікової одиниці праці застосовуються почасова, денна, помісячна тарифна ставки.

При почасовій оплаті розрахунок заробітної плати здійснюється виходячи з годинної тарифної ставки працівника і фактично відпрацьованого ним часу за розрахунковий період:

Зпоч = Тг х Чг ,

де Зпоч - загальний заробіток почасово за розрахунковий період;

Тг - годинна тарифна ставка, відповідна розряду робітника;

Чг - фактично відпрацьований час, год.

Переваги почасової оплати праці:

- підвищення ефективності використання робочого часу;

- сприяння впровадженню нових форм зайнятості в сучасних умовах господарювання;

- урегулювання сфери зайнятості та оплати праці осіб, не охоплених колективними договорами.

Доцільно застосовувати таку систему оплати праці на підприємствах і в організаціях виробничої сфери, для яких основним критерієм ефективності виробництва є вимоги якості продукції при обмеженні її кількості.

Уведення почасової оплати праці відповідає інтересам певних верств населення, незайнятого на постійній основі, таких як жінки з малолітніми дітьми, молодь, яка поєднує роботу з навчанням, інваліди, літні працівники, які мають обмежену працездатність і зацікавлені в роботі на умовах неповного робочого дня.

При денній системі оплати праці заробітну плату розраховують на підставі денної тарифної ставки і фактичної кількості відпрацьованих днів (змін):

Зпоч = Тд х Чдн ,

де Тд - денна тарифна ставка;

Чдн - фактично відпрацьований час, днів.

При місячній оплаті розрахунок заробітної плати здійснюється виходячи з твердих ставок (окладів) за місяць, кількості робочих днів, передбачених графіком роботи за місяць, і числа робочих днів, фактично відпрацьованих у цьому місяці:

Зпоч = Тм : Чг х Чф ,

де Тм - місячний посадовий оклад (ставка);

Чг — час роботи за графіком за цей місяць;

Чф - час, фактично відпрацьований.

| Проста почасова система оплати праці |

![]()

![]()

![]()

| Погодинна оплата | Денна оплата | Місячна оплата |

![]() Рис. 1.3. Підсистеми простої почасової форми оплати праці

Рис. 1.3. Підсистеми простої почасової форми оплати праці

Для деяких категорій працівників-почасовиків замість тарифних ставок можуть установлюватися тверді місячні оклади. Звичайно такі оклади встановлюються для робітників, які виконують допоміжні роботи, що не впливають безпосереднього на результати виробництва. За твердими місячними окладами може здійснюватися оплата праці, наприклад, робітників складів, прибиральниць виробничих приміщень, роздавальників інструментів, вагарів, комірників тощо.

В умовах застосування почасової форми оплати праці може використовуватися система стимулювання праці за виконання і перевиконання напружених нормованих виробничих завдань.

Таку систему оплати праці застосовують в умовах, де необхідно забезпечити підвищення індивідуальної або колективної продуктивності праці робітників і якості продукції.

Напруженість нормованого завдання розраховується і встановлюється виходячи із середнього рівня виконання норм праці за три - шість місяців на ті види робіт (операцій), які включаються до нормованого завдання.

Почасово-преміальна система оплати праці є простою почасовою системою, доповненою преміюванням за виконання конкретних кількісних і якісних показників роботи. Суть цієї системи полягає в тому, що працівнику понад заробітну плату за тарифом, що належить за фактичний час роботи, виплачується премія за конкретні досягнення в роботі за заздалегідь установленими показниками.

Почасово-преміальна система застосовується для оплати праці керівників виробництв, спеціалістів, інших службовців, а також значної кількості професій робітників.

Премії при почасово-преміальній системі оплати праці нараховуються відповідно до розробленого на підприємстві Положення про преміювання, яке включається до колективного договору або затверджується як додаток до колективного договору.

Підходи і методи нарахування заробітної плати робітникам в умовах колективної організації праці мало чим відрізняються від умов оплати праці при індивідуальній її організації.

Особливості полягають у тому, що нарахування заробітної плати здійснюється за результатами спільної колективної праці.

Розподіл бригадного заробітку здійснюється за коефіцієнтом трудової участі (КТУ).

За КТУ може розподілятися:

- весь колективний заробіток;

- частина заробітку понад основну тарифну оплату;

- тільки загальний розмір колективної премії.

Порядок застосування КТУ встановлюється колективом бригади.

Основне завдання при розподілі колективного заробітку або премії – обґрунтоване визначення КТУ, який ураховує не тільки результати праці, а й особисті здібності працівника.

КТУ має визначати особистий внесок робітника в колективні результати роботи бригади. На підприємствах для розрахунку КТУ розробляються спеціальні таблиці показників і шкали їх оцінки. Значення оцінок додаються до базової величини КТУ, яка може бути прийнята за 1,0 або визначена на підставі:

- годинної тарифної ставки виходячи із середнього розряду виконуваних робітником робіт до тарифної ставки робітника основної професії цієї бригади;

- місячної тарифної ставки робітника до мінімальної місячної тарифної ставки робітника бригади;

- тарифної ставки робітника до середньої тарифної ставки в бригаді.

При визначенні базового КТУ можна також використовувати середній заробіток кожного робітника за 3 - 6 місяців, що передують створенню бригади.

При зниженні КТУ за виробничі недогляди та інші порушення мінімальний заробіток будь-якого з членів бригади не може бути менше заробітної плати за тарифом присвоєного розряду за відпрацьований час.

Відрядна форма оплати праці – це оплата вартості й ціни товару. Вона є перетвореною формою погодинної оплати праці. Витрати робочої сили за цією формою вимірюються кількістю й якістю виробленої продукції. Відрядна оплата праці використовується для підвищення інтенсивності праці, скорочення витрат на нагляд за робітниками, посилення конкуренції серед робітників. Відрядна форма передбачає залежність суми заробітку від кількості виготовлених виробів або обсягу виконаних робіт за певний проміжок часу.

При відрядній оплаті праці величина заробітку визначається відрядною розцінкою за одиницю продукції (роботи) і кількістю останньої. Таким чином, ця форма заробітної плати стимулює передусім кількісний результат праці - її продуктивність. Чим більша продуктивність праці, тим вищий заробіток. Основні переваги відрядної заробітної плати полягають у тому, що, як уже зазначалося, вона забезпечує прямий зв’язок між оплатою праці та її кількісним результатом і за належних умов видається справедливою.Важливо і те, що обчислення заробітку є методично простим і зрозумілим для кожного працівника. Водночас, відрядна форма оплати праці має певні недоліки, які проявляються по-різному, залежно від конкретних умов. До них належать:

- можливе послаблення уваги до якості продукції з боку виконавців технологічних операцій з метою спрямування всіх зусиль на кількісний аспект роботи;

- спокуса порушення оптимальних режимів технологічних процесів, їх надмірної інтенсифікації, недодержання регламенту обслуговування машин, техніки безпеки, що призводить до додаткових витрат;

- складна і трудомістка робота з нормування праці й установлення норми виробітку і відрядних розцінок, спорадичне невдоволення робітників їх рівнем.

Отже, відрядна оплата праці потребує посиленого додержання режимів технологічного процесу, регламенту його обслуговування і якості продукції.Відрядну оплату праці раціонально застосовувати за таких умов:

- можливе чітке кількісне вимірювання результатів праці та їх залежності від одного або кількох працівників (бригади);

- працівники мають можливість збільшити виробіток чи обсяг виконуваної роботи (продукції);

- існує точний облік роботи кожного виконавця;

- є потреба на певній дільниці стимулювати підвищення продуктивності праці або збільшення обсягу продукції;

- на належному рівні організовано нормування праці.

Зазначені умови притаманні передусім процесам, де ручна праця відіграє істотну роль у їх здійсненні. Це, наприклад, ручні складальні роботи (не в системі регламентованих конвеєрів), обробка деталей на індивідуальних машинних робочих місцях, пошиття одягу, виконання інших масових робіт (переміщення вантажу, видобуток сировини). З підвищенням рівня механізації та автоматизації виробництва, машинної регламентації виробничого процесу і за відповідної зміни функцій робітників сфера застосування традиційної відрядної оплати праці звужується. Проте вона завжди залишається дійовим стимулюючим інструментом у безпосередній чи модифікованій формі в конкретних умовах діяльності підрозділів підприємства. Відрядна форма має такі підсистеми оплати праці:

- пряма відрядна;

- відрядно-преміальна;

- непряма відрядна;

- відрядно-прогресивна;

- акордна;

- колективно-відрядна (бригадна).

Суть прямої відрядної оплати праці полягає в тому, що заробіток обчислюється працівнику за установленими заздалегідь розцінками за кожну одиницю якісно виробленої продукції. Основними елементами цієї підсистеми є відрядна розцінка, яка встановлюється на кожну певну роботу виходячи з тарифної ставки, що відповідає розряду роботи, і норми виробітку або норми часу на цю роботу.

Розцінки обчислюються двома способами. Якщо застосовуються норми виробітку, розцінки визначаються діленням тарифної ставки, що відповідає розряду роботи, на цю норму виробітку:

Род = Тд : Нв,

де Род - відрядна розцінка за одиницю роботи;

Тд - денна тарифна ставка робітника-відрядника, що відповідає розряду роботи;

Нв - змінна норма роботи.

Якщо застосовуються норми часу, розцінка розраховується множенням тарифної ставки, що відповідає розряду роботи, на цю норму:

Род = Тг × Нч,

де Тг - годинна тарифна ставка робітника-відрядника, що відповідає розряду роботи;

Нч - норма часу на одиницю продукції, год.

Фактичний відрядний заробіток робітника при прямій відрядній індивідуальній оплаті праці обчислюється шляхом підсумовування добутків відповідної відрядної розцінки на фактично виготовлену робітником кількість деталей за розрахунковий період:

Зод = Род × Оп,

де Зод - загальний відрядний заробіток;

Род - розцінка за одиницю продукції кожного (n-го) виду;

Оп – фактичний обсяг виробітку по кожному (n-му) виду деталей (виконаних операцій).

Суть відрядно-преміальної системи оплати праці полягає в тому, що при ній робітнику-відряднику понад заробіток за прямими відрядними розцінками нараховується і виплачується премія за виконання і перевиконання заздалегідь установлених конкретних кількісних і якісних показників роботи.

Розмір премії звичайно встановлюється у відсотках до заробітку, визначеного за відрядними розцінками залежно від особливостей виробництва і характеру виконуваної роботи.

Преміювання має сприяти поліпшенню використання робочої сили, підвищенню якості та технічного рівня продукції, продуктивності праці, збільшенню питомої ваги високоякісної продукції в загальному її обсязі. При цьому має бути забезпечена зацікавленість працівників у досягненні високої ефективності виробництва, щоб поліпшення одних показників ефективності не досягалося за рахунок погіршення інших. Важлива умова застосування преміальної системи оплати полягає в тому, що премія виплачується лише тим працівникам, чия праця дійсно вплинула на досягнення показників преміювання.

Конкретні показники і умови преміювання, а також розміри премій установлює керівник підприємства за узгодженням із комітетом профспілки.

Премії при відрядно-преміальній системі нараховуються відповідно до розробленого на підприємстві Положення про преміювання, яке включається до колективного договору як розділ або оформляється додатком до нього.

При відрядно-прогресивній системі оплата праці робітника у межах установленої норми здійснюється на підставі одинарних розцінок, а понад установлену початкову базу (іноді протягом точно визначеного строку) - за підвищеними відрядними розцінками. Ця система застосовується там, де за умов виробництва необхідне перевиконання норм виробітку і виробничих завдань.

Ступінь збільшення відрядних розцінок залежно від рівня перевиконання встановленої початкової норми визначається за спеціальною шкалою, яка є найважливішим елементом цієї системи оплати.

Правильне встановлення початкової бази значною мірою визначає, наскільки ця система стимулюватиме зростання продуктивності праці та як вона вплине на зниження витрат па одиницю продукції.

Початкова база для обчислення прогресивних доплат установлюється, як правило, на рівні фактичного виконання норм за останні три — шість місяців, але не нижче діючих норм виробітку.

Термін, на який уводиться відрядно-прогресивна система оплати праці, має встановлюватися у кожному окремому випадку роботодавцем (керівником підприємства) за узгодженням з комітетом профспілки ураховуючи виробничу необхідність. Невиправдане застосування відрядно-прогресивної оплати праці спричинює перевитрату коштів на оплату праці та призводить до підвищення собівартості продукції.

Суть непрямої відрядної системи оплати полягає в тому, що розмір заробітної плати працівників, оплачуваних за цією системою, ставиться в пряму залежність від результатів праці інших працівників, безпосередньо зайнятих випуском продукції. Така система звичайно застосовується для оплати праці допоміжних робітників.

При організації непрямої відрядної оплати праці робітників розцінки визначаються дещо інакше, ніж при прямій відрядній оплаті. Оплата праці таких робітників здійснюється за відрядними розцінками, установлюваними за одиницю продукції, виробленої основними робітниками-відрядниками.

Основні робітники нерідко виконують різні роботи і мають різні виробничі завдання. Тому непрямі відрядні розцінки розраховуються диференційовано щодо кожного об'єкта обслуговування за такою формулою:

Рн.в = Тд : [ Нобс × Ов],

де Рн.в - диференційована непряма відрядна розцінка для цього об'єкта обслуговування за одиницю роботи, виконаної основними робітниками;

Тд - денна тарифна ставка допоміжного робітника, переведеного на непряму відрядну оплату праці;

Нобс - кількість об'єктів (робітників, бригад), що обслуговуються за встановленою нормою допоміжним робітником;

Ов - обсяг виробництва для цього об'єкта обслуговування.

Акордна система нарахування заробітної плати є удосконаленим варіантом прямої відрядної та почасової оплати праці. Акордна система припускає встановлення розміру оплати не за кожну виробничу операцію (роботу) окремо, а за весь комплекс робіт, узятий у цілому.

При акордній системі оплати праці в обов'язковому порядку застерігаються терміни виконання робіт. Ця система оплати застосовується для окремих груп робітників з метою стимулювання їх зацікавленості в підвищенні продуктивності праці та скороченні термінів виконання робіт. Акордна оплата праці встановлюється розпорядженням керівника підприємства за узгодженням із профспілковим комітетом у межах фонду оплати праці підприємства.

Для визначення загальної суми оплати за акордним нарядом складається калькуляція, в якій зазначаються повний перелік робіт, що входять до загального акордного завдання, їх обсяг, розцінки на одну операцію, загальна вартість виконання всіх операцій, а також загальний розмір оплати за виконання всіх операцій акордного завдання, що визначається шляхом підсумовування вартості кожного виду робіт, котрі входять до загального акордного завдання. При цьому застосовуються діючі норми часу (виробітку) і розцінок, а в разі їх відсутності виходять із норм та розцінок на аналогічні роботи.

Премія нараховується на суму заробітку за акордним нарядом і не повинна перевищувати максимального розміру, установленого для цього виду робіт у Положенні про преміювання робітників підприємства. Конкретні розміри премії визначаються залежно від термінів виконання акордного завдання, при виконанні якого в строк оплата за нарядом здійснюється без нарахування премій.

Заробітна плата (включаючи премії) розподіляється між робітниками пропорційно відпрацьованому часу відповідно до присвоєних розрядів.

Звичайно акордна оплата застосовується при проведенні робіт з ліквідації аварій, непередбачених зупинок на ремонт машин і обладнання, при виконанні термінових особливо важливих замовлень.

Колективна відрядна (бригадна) оплата праці — це відрядна форма оплати праці за результатами роботи колективу.

Бригадну відрядну оплату праці доцільно застосовувати у випадках, коли характер праці вимагає злагодженої роботи декількох чоловік (наприклад, складання великогабаритних вузлів) або одночасної роботи робітників різних спеціальностей (зварювач і слюсар зі складання металоконструкцій). Розцінку доцільно встановлювати комплексну, тобто за весь вузол (виріб).

Підставою для розрахунку заробітної плати кожного працівника є кінцева продукція (робота), виконана цим колективом.

Головна перевага колективної відрядної оплати праці - зацікавленість усіх робітників бригади в кінцевому результаті своєї праці.

Безтарифна система оплати праці виникла перш за все через ускладнення роботи підприємств і впливає на те, що не завжди вони мають можливість виплачувати всім працівникам гарантованою тарифною системою заробітну плату. Оскільки кожен варіант застосування безтарифної моделі оплати праці є унікальною розробкою керівництва конкретного підприємства.

Якщо на підприємстві використовується безтарифна система оплати праці, то в колективному договорі необхідно відобразити принципи визначення кваліфікаційних рівнів і оцінки трудового внеску кожного працівника.

Безтарифна система оплати праці характеризується:

- тісним зв'язком рівня оплати праці працівника з фондом заробітної плати, що нараховується за колективними результатами роботи;

- присвоєнням кожному працівнику постійних (відносно постійних) коефіцієнтів, що комплексно характеризують його кваліфікаційний рівень і визначають в основному його трудовий внесок стосовно загальних результатів праці за даними про попередню трудову діяльність працівника або групи працівників;

- присвоєнням кожному працівнику коефіцієнтів трудової участі (КТУ) в поточних результатах діяльності, що доповнюють оцінку його кваліфікаційного рівня (згідно з базовим КТУ, як у бригадних системах розподілу заробітку).

Індивідуальна заробітна плата кожного працівника є його часткою в заробленому всім колективом фонді оплати праці. Формула її розрахунку така:

де ФОПк - фонд оплати праці колективу (цеху, ділянки, бригади), що підлягає розподілу між працівниками;

ККРі - коефіцієнт кваліфікаційного рівня, присвоєний і-му працівнику трудовим колективом у момент упровадження безтарифної системи оплати (в балах, частках одиниці);

КТУі - коефіцієнт трудової участі в поточних результатах діяльності, що присвоюється і-му працівнику трудовим колективом на період, за який здійснюється оплата;

Чі - кількість робочого часу, відпрацьованого і-м працівником;

n - кількість працівників, що беруть участь у розподілі ФОП.

При визначенні коефіцієнта кваліфікаційного рівня (ККРі) можливі два підходи:

- виходячи зі співвідношень в оплаті праці, що фактично склалися в період, який передує переходу до безтарифної системи оплати праці;

- виходячи зі співвідношень в оплаті праці, що випливають з діючих умов оплати праці працівників у період упровадження безтарифної системи.

Перший підхід заснований на тому, що фактичний рівень кваліфікації працівника найбільш повно відображає не присвоєний йому розряд, а фактично отримана заробітна плата:

ККРі = Зni: ЗПmin ,

де ЗПі - середня заробітна плата і-го працівника за достатньо тривалий час попереднього періоду;

ЗПmin - середня заробітна плата працівника з найнижчим рівнем оплати в той же період.

Нерідко коефіцієнти кваліфікаційного рівня, отримані зіставленням індивідуальних заробітків, безпосередньо в розрахунках заробітку не використовуються. Вони служать підставою для аналізу і групування працівників за кваліфікаційними посадовими групами.

Другий підхід базується на припущенні, що ККРі об'єктивно визначається сукупністю таких показників, як складність роботи, фактичні умови праці на робочому місці, змінність, інтенсивність праці, професійна майстерність працівника.

Формула розрахунку ККРі працівника виходячи із сукупності показників, що характеризують робоче місце та індивідуальні якості працівника, має такий вигляд:

ККРі = КСРj × КУПj × КЗМj × КІПij × КПМij,

де КСР (складності робіт) визначається шляхом ділення місячних тарифних ставок за всіма розрядами на тарифну ставку 1-го розряду;

КУП (умов праці), як правило, визначається експертно або величиною диференційованої надбавки за умови праці;

КЗМ (змінності роботи) розраховується як співвідношення суми доплат за роботу в дві або три зміни та базової величини тарифної ставки 1-го розряду;

КІП (інтенсивності праці) встановлюється в межах розмірів доплат, що фактично склалися за суміщення професій та розширення зон обслуговування (30 - 50 % тарифної ставки);

КПМ (профмайстерності) підвищує коефіцієнт кваліфікаційного рівня працівника на 15 - 40 % виходячи із середніх доплат, що фактично склалися, за професійну майстерність;

j - приналежність характеристики до робочого місця;

ij - приналежність характеристики до працівника, який працює на цьому робочому місці.

До безтарифних може бути віднесена і договірна система оплати, при якій підприємець, наймаючи працівника, домовляється з ним про конкретну суму оплати за певну роботу. Вона може виконуватися за допомогою засобів праці працівника. Наприклад, при транспортному обслуговуванні на своєму автомобілі оплата встановлюється в гривнях за 1 км пробігу з пасажира або з тонни вантажу.

Більш упорядкованою є комісійна система оплати праці, при якій обсяг роботи оцінюється комісією спеціалістів, створюваною роботодавцем, у часі (днях, годинах). Потім береться до уваги вартість людино-години (людино-дня) роботи, що склалася на ринку праці, та визначається сума оплати.

Державне регулювання оплати праці відповідно до безтарифних систем здійснюється за допомогою встановлення мінімуму заробітної плати та оподаткування доходів підприємців і індивідуальних заробітків працівників.

Похожие работы

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... і цієї системи оплати праці. Впровадження ринкових відносин і відповідні структурні зміни в економіці потребують розроблення нових заходів щодо удосконалення системи оплати праці. Серед них важливе місце посідає впровадження погодинної оплати праці. Погодинна форма заробітної плати - нарахування заробітної плати залежить від фактично відпрацьованого часу і встановленої норми оплати за одиницю ...

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

0 комментариев